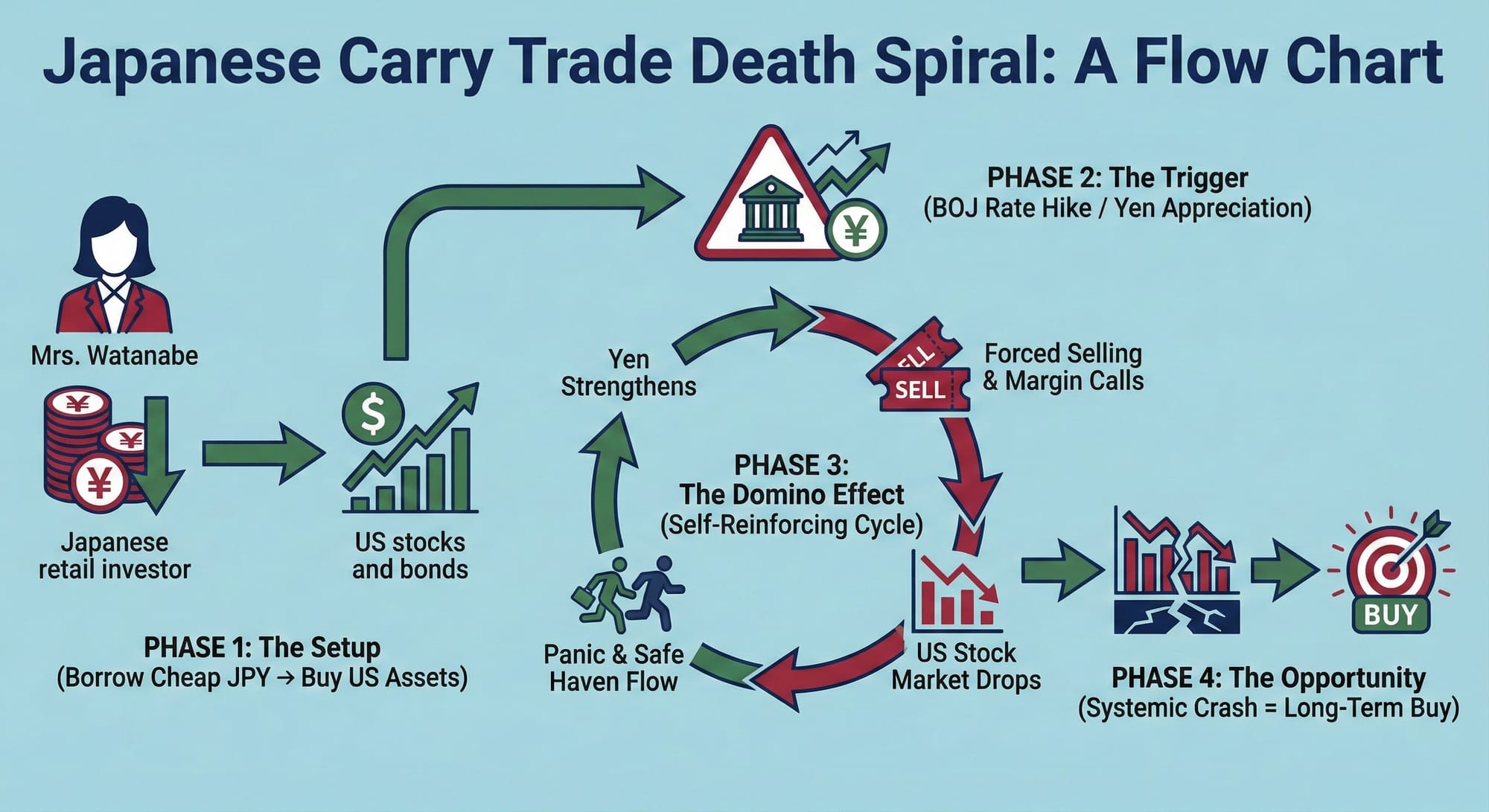

渡边太太的危险游戏:日本套息交易何时引爆美股?

日本国债收益率飙升127%,日元剧烈波动,套息交易解除的多米诺骨牌何时倒下?深度分析渡边太太们的困境及其对美股的潜在冲击。

📊 核心发现:风暴正在酝酿

作为长期关注宏观经济的美股投资者,我最近在密切追踪一个可能引发系统性风险的信号:日本套息交易的解除压力正在不断累积。当日本国债收益率从0.73%飙升至1.66%(涨幅超过127%),而日元汇率在140-160区间剧烈波动时,我们需要高度警惕一个问题——渡边太太们什么时候会大规模撤退?

🔍 什么是"渡边太太"套息交易?

"渡边太太"(Mrs. Watanabe)是日本散户投资者的代名词。在日本长期超低利率环境下,这些投资者采用经典的套息交易策略:

- 以接近零利率借入日元

- 兑换成美元购买美国股票、债券等资产

- 赚取日美之间的利差收益

这个策略在日本利率长期维持在0%附近时非常有效。但当日本央行开始加息时,游戏规则就开始改变了。

📈 关键数据:危险信号已经亮起

1. 日本10年期国债收益率急剧上升

根据美联储经济数据(FRED)最新统计:

| 时间 | 收益率 | 变化 |

|---|---|---|

| 2024年1月 | 0.73% | 基准 |

| 2025年3月 | 1.485% | +103% |

| 2025年10月 | 1.66% | +127% |

这是十多年来的最高水平,表明日本长期国债市场正在经历剧烈重估。

2. 日元汇率的惊险过山车

日元兑美元汇率在2024-2025年经历了极端波动:

- 2024年7月:触及

161日元/美元的弱势极值 - 2024年8月初:急剧升值至

143-146区间,触发全球市场动荡 - 当前(2025年11月):在

154-155附近徘徊

8月的那次剧烈波动是一个关键警告信号——当日元突然升值10%以上时,大量套息交易被迫平仓,导致美股和全球股市同步下跌。

3. 日本央行的政策转向

日本央行(BOJ)在2025年1月将政策利率提升至0.5%,这是17年来的最高水平。虽然目前维持在这一水平,但市场普遍预期:

- 2025年底前可能再加息25个基点至

0.75% - 中性利率估计在

1-2.5%之间 - 如果通胀持续,利率可能在2026年达到

1.5%或更高

⚠️ 潜在的"多米诺骨牌"场景

触发条件

套息交易大规模解除可能由以下任一因素触发:

- 日本央行加速加息:如果BOJ在未来6-12个月内将利率推升至1%或以上

- 日元突然升值:如果日元升值至

140以下,将导致未对冲的套息交易出现巨额损失 - 美联储降息:美日利差收窄,降低套息交易的吸引力

- 全球风险事件:地缘政治危机或金融市场动荡引发避险情绪

死亡螺旋机制

一旦触发,可能形成负反馈循环:

警告:潜在的市场崩溃路径

- 日元升值 → 套息交易出现账面损失

- 投资者被迫平仓 → 抛售美元资产(包括美股)

- 美股下跌 → 触发更多止损订单

- 风险资产全面抛售 → 日元进一步升值(避险货币效应)

- 循环加剧 →

系统性崩溃

📊 当前风险评估

短期风险(未来3-6个月):中等

- 日本央行态度谨慎,近期政策会议以7-2投票维持利率不变

- BOJ吸取了8月市场动荡的教训,不太可能激进加息

- 但通胀持续在2%以上,加息压力持续存在

中期风险(2025-2026年):较高

- 如果日本通胀保持在2-3%区间,BOJ可能将利率推升至

1-1.5% - 届时日美利差可能收窄至

300个基点以下,套息交易吸引力显著下降 - 大规模平仓压力将不可避免

💡 给长线投资者的建议

关键监控指标

作为美股长线投资者,我建议密切关注以下指标(可在TradingView设置预警):

| 指标 | 当前值 | 警戒线 | 危险线 |

|---|---|---|---|

| 日元兑美元 | 154-155 | 150以下 | 145以下 |

| 日本10年期国债收益率 | 1.66% | 2.0% | 2.5% |

| 日本央行政策利率 | 0.5% | 0.75% | 1.0% |

| 日美利差 | ~400bp | 300bp | 200bp |

投资策略建议

- 保持现金储备:在当前环境下,持有15-25%现金头寸是明智的

- 分散配置:避免过度集中在高估值科技股

- 对冲工具:考虑使用看跌期权或VIX相关产品进行对冲

- 耐心等待:如果触发系统性下跌,将是长线买入的绝佳机会

🎯 结论

日本套息交易的解除并非"是否会发生"的问题,而是"何时发生"以及"规模多大"的问题。2024年8月的市场动荡已经给了我们一次预演。

作为长线投资者,我们不应该恐慌,但必须做好准备。当这个多米诺骨牌真正倒下时,可能会带来股市低迷时的入场机会——这正是我们一直在等待的。

"在别人恐惧时贪婪,在别人贪婪时恐惧。" —— 沃伦·巴菲特

保持警惕,保持耐心,准备好在恐慌中出手。

📚 数据来源

本文仅代表个人观点,不构成投资建议。投资有风险,决策需谨慎。