许多投资者都在追逐各种“躺赚神器”,期待能够实现财务自由。其中,Global X纳斯达克100备兑看涨期权ETF——QYLD,以其每月派息、声称年化收益率可达百分之十几的诱人宣传,吸引了无数眼球。然而,在这看似美好的表象之下,隐藏的真相可能远不及表面那样光鲜。

赚了分红,亏了本金?QYLD的十年困境

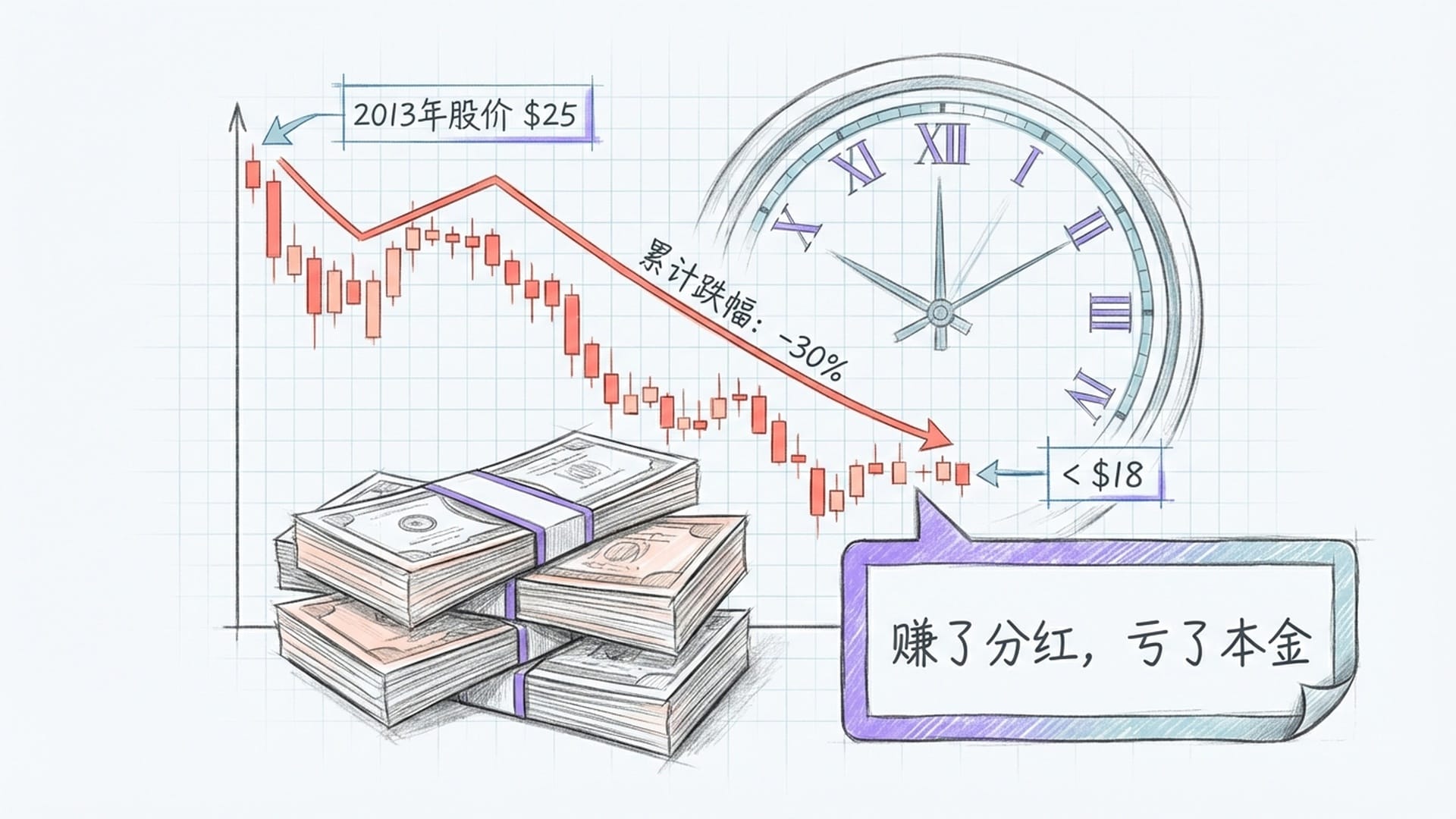

你是否曾被QYLD的高分红记录所吸引?每个月实打实到账的现金,确实让人感到安心。但如果我们深入审视,会发现一个令人不安的事实:从2013年成立至今,QYLD的股价从最初的每股25美元,一路跌至目前的不到18美元,十年间跌去了近三分之一。这与同期纳斯达克100指数屡创新高的表现形成了鲜明对比。

这是一个典型的“赚了分红,亏了本金”的案例。当许多人将其奉为“养老神器”时,却忽视了本金的持续性损耗,这无疑是金融市场的一个巨大“乌龙”,一个美丽的陷阱。

投资者收到的“分红”,在很大程度上,可能仅仅是自己的本金以另一种形式返还。这就像将100元放入左口袋,一个月后从右口袋取出80元,却误以为获得了回报。QYLD的“魔术”正是在这种机制下悄然上演。

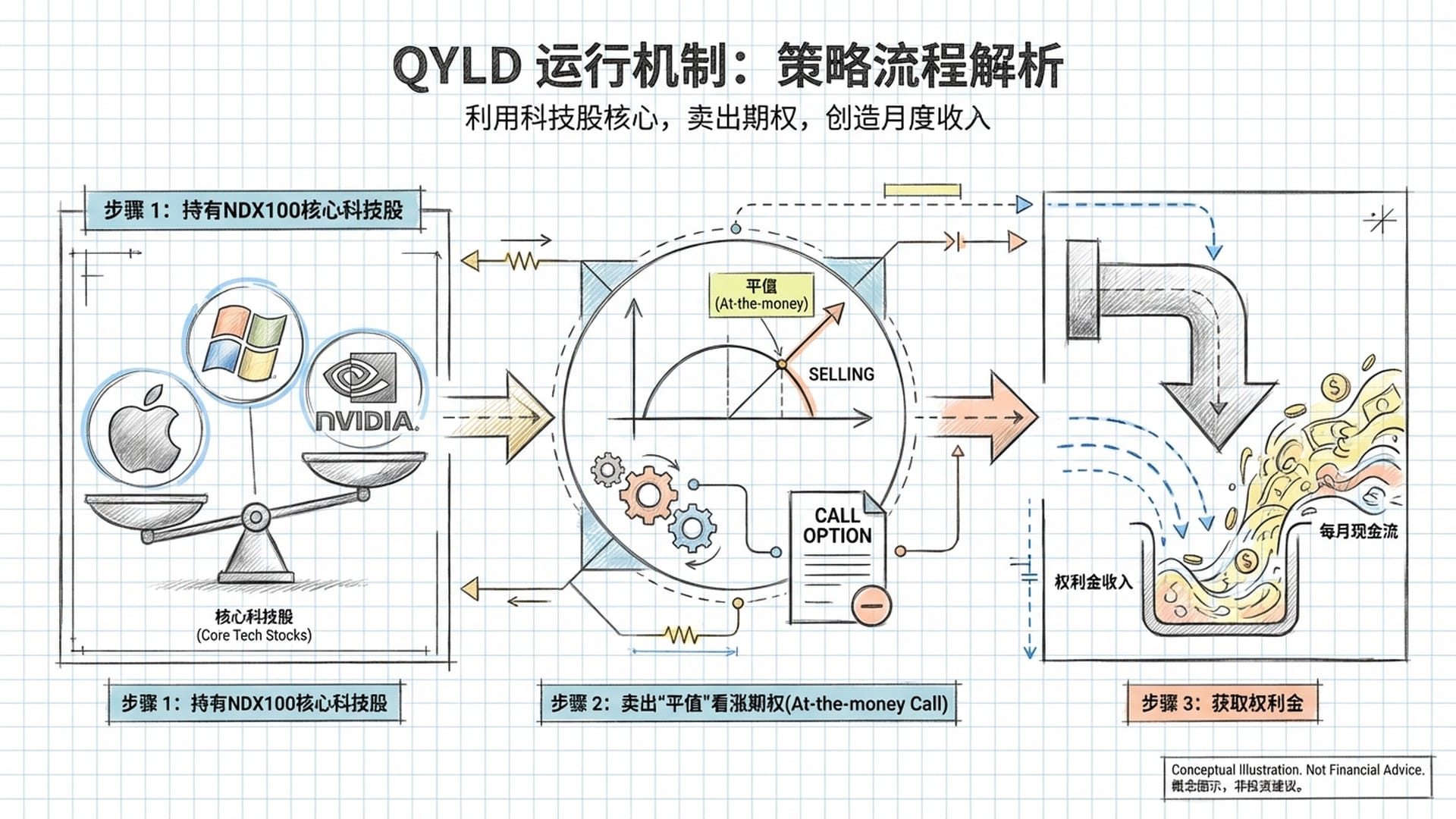

QYLD运作机制深度解析:卖出“上涨空间”

要理解QYLD的本质,首先需要弄清楚它的核心策略。QYLD主要通过以下步骤运作:

- 持有纳斯达克100指数成分股:买入苹果、微软、英伟达等科技巨头的股票,这听起来似乎是个不错的选择。

- 卖出“平值”看涨期权(At-the-money Call):QYLD并不仅仅持有这些股票,它每个月都会将这些股票对应的“未来上涨空间”卖出。具体来说,当纳斯达克指数在某个点位时,它会卖出行权价与当前指数相近的看涨期权。

- 获取权利金:通过卖出看涨期权,QYLD能收取一笔费用,这笔费用被称为“权利金”。这笔权利金正是QYLD每月分发给投资者的主要来源。

从表面上看,这种“左手分红,右手股票”的策略似乎很完美。然而,这把双刃剑的反噬作用远大于其带来的好处。

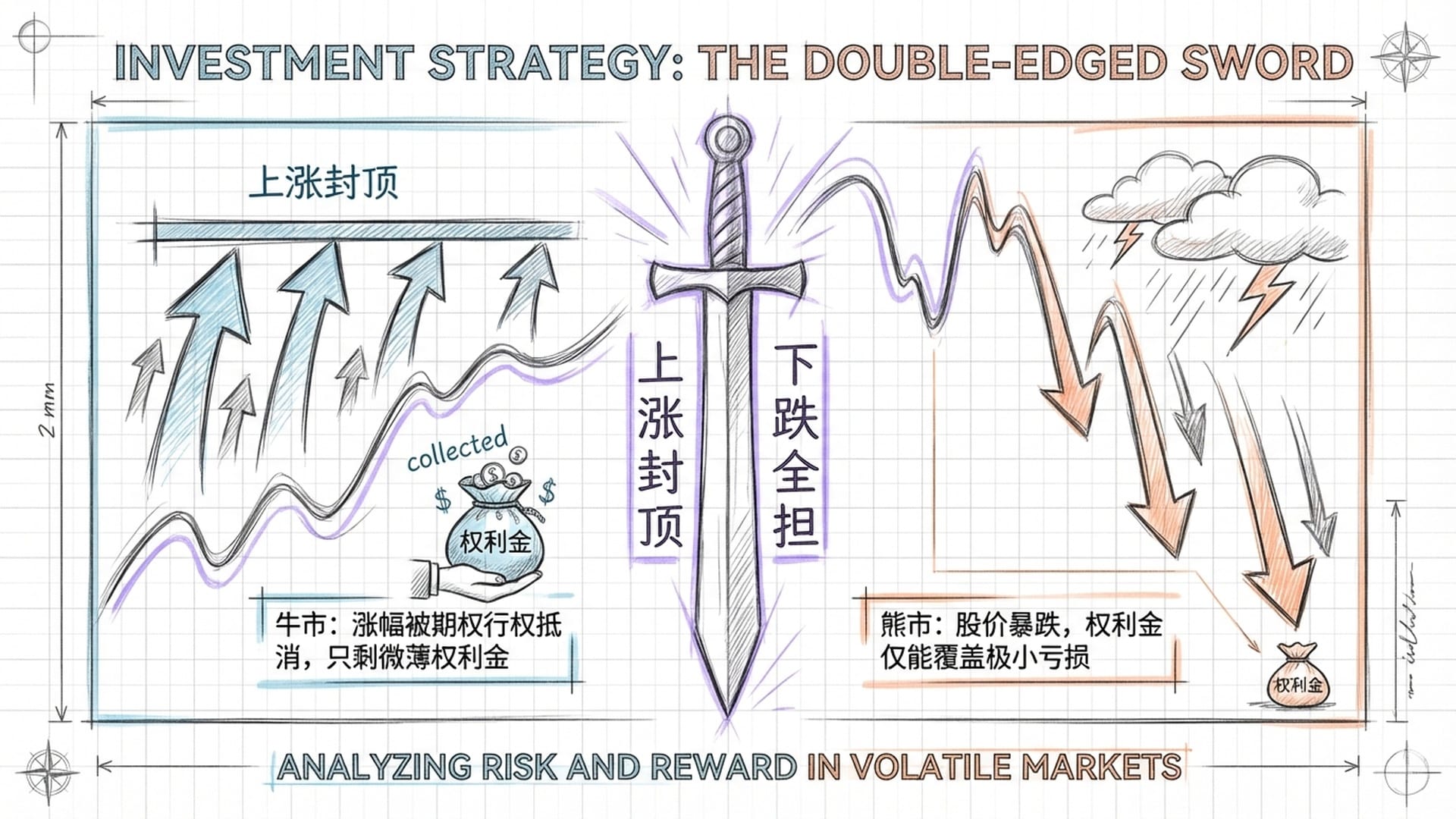

策略的结构性缺陷:上涨被封顶,下跌被全扛

QYLD的策略存在一个致命的结构性缺陷,导致其回报结构高度不对称:

- 上涨时“上行被封顶”: 如果纳斯达克指数在一个月内大幅上涨,QYLD所持有的股票价值也随之提升。但由于它已提前卖出了等值的看涨期权,这部分上涨的收益将被期权买方行权而冲销。最终,投资者只能收取到微薄的权利金,而非股票上涨带来的全部收益。你眼睁睁看着市场大涨,却无法享受到大部分的红利,只能“喝汤”。

- 下跌时“下行风险全承担”: 反之,若市场如2022年般暴跌,QYLD持有的股票会大幅贬值。虽然此时卖出的看涨期权可能作废,使QYLD无需支付行权造成的损失。但权利金通常只能覆盖小部分跌幅,面对大幅下跌,基金仍然会遭受显著的本金损失。这意味着,市场下跌的风险几乎全部由投资者承担。

QYLD的回报结构是高度不对称的:牛市里,它跑不赢指数;熊市里,它照样会亏损。长期来看,想要通过它来赚钱,甚至保住本金,都是一件非常困难的事情。

这种“上涨的时候不让你吃肉,下跌的时候你却要跟着挨打”的机制,是QYLD股价长期萎靡不振的根本原因。

QYLD的“障眼法”:高分红掩盖下的本金透支

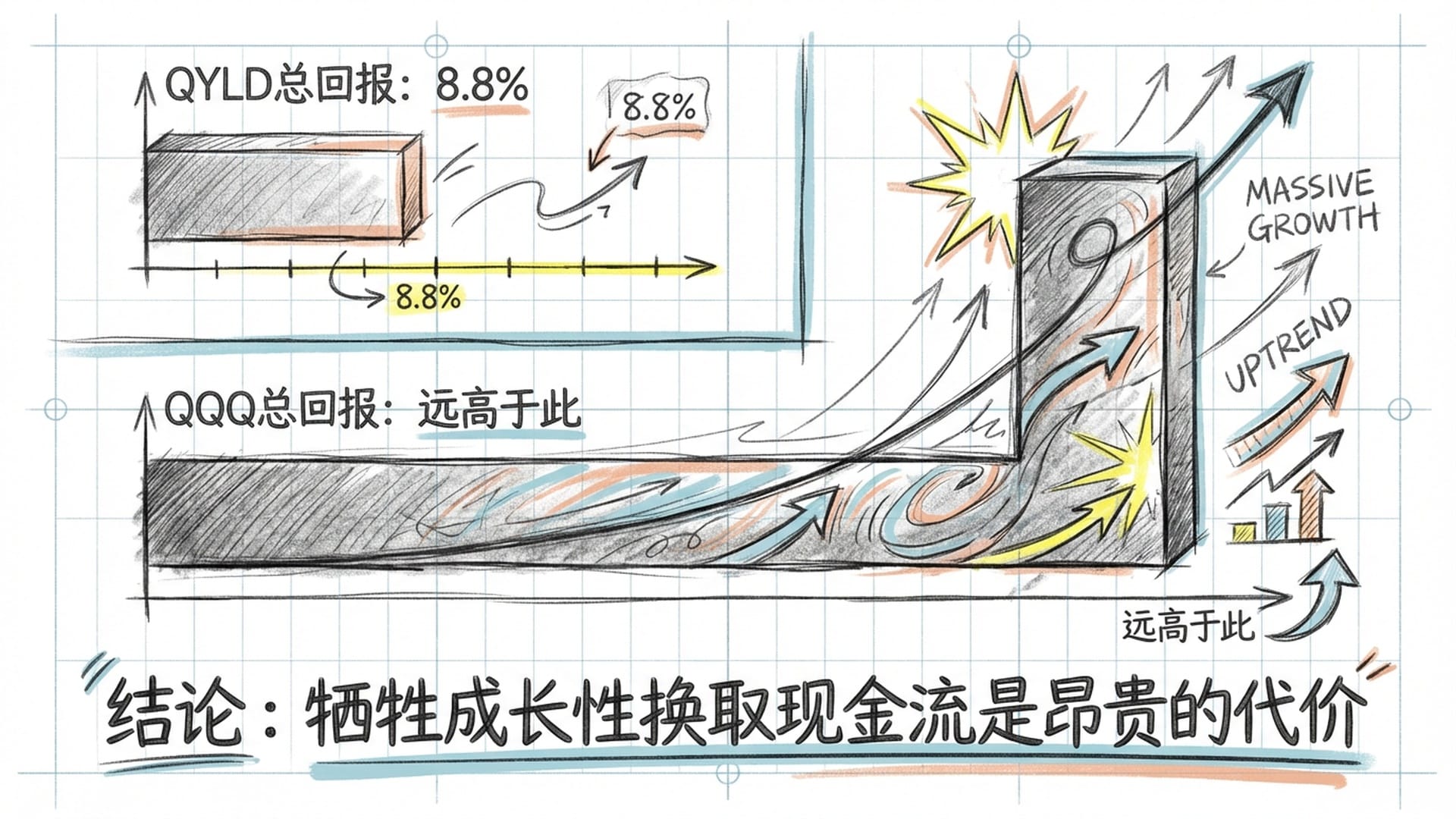

有人可能会辩称,如果将QYLD的所有分红再投资,其总回报依然为正,年化收益率仍有8.8%左右。然而,这正是QYLD的另一个“障眼法”。

对比来看,同期纳斯达克100指数的年化总回报远高于此。这意味着,QYLD以牺牲长期成长性为代价,换取了每个月“看起来很美”的现金流。如果你直接投资纳斯达克100指数基金(如QQQ),你的总财富增长将远超持有QYLD。

更重要的是,QYLD的“分红”并非源于底层公司盈利增长或股息,而是高度依赖于市场的“波动率”。

当市场恐慌、波动率飙升时,期权价格上涨,QYLD通过卖出期权获得的权利金就越多,从而推高“分红率”。但当市场平静上涨时,波动率降低,期权变便宜,分红率自然也会下降。QYLD更像是在“卖保险”,而非通过“买卖商品”赚取差价。

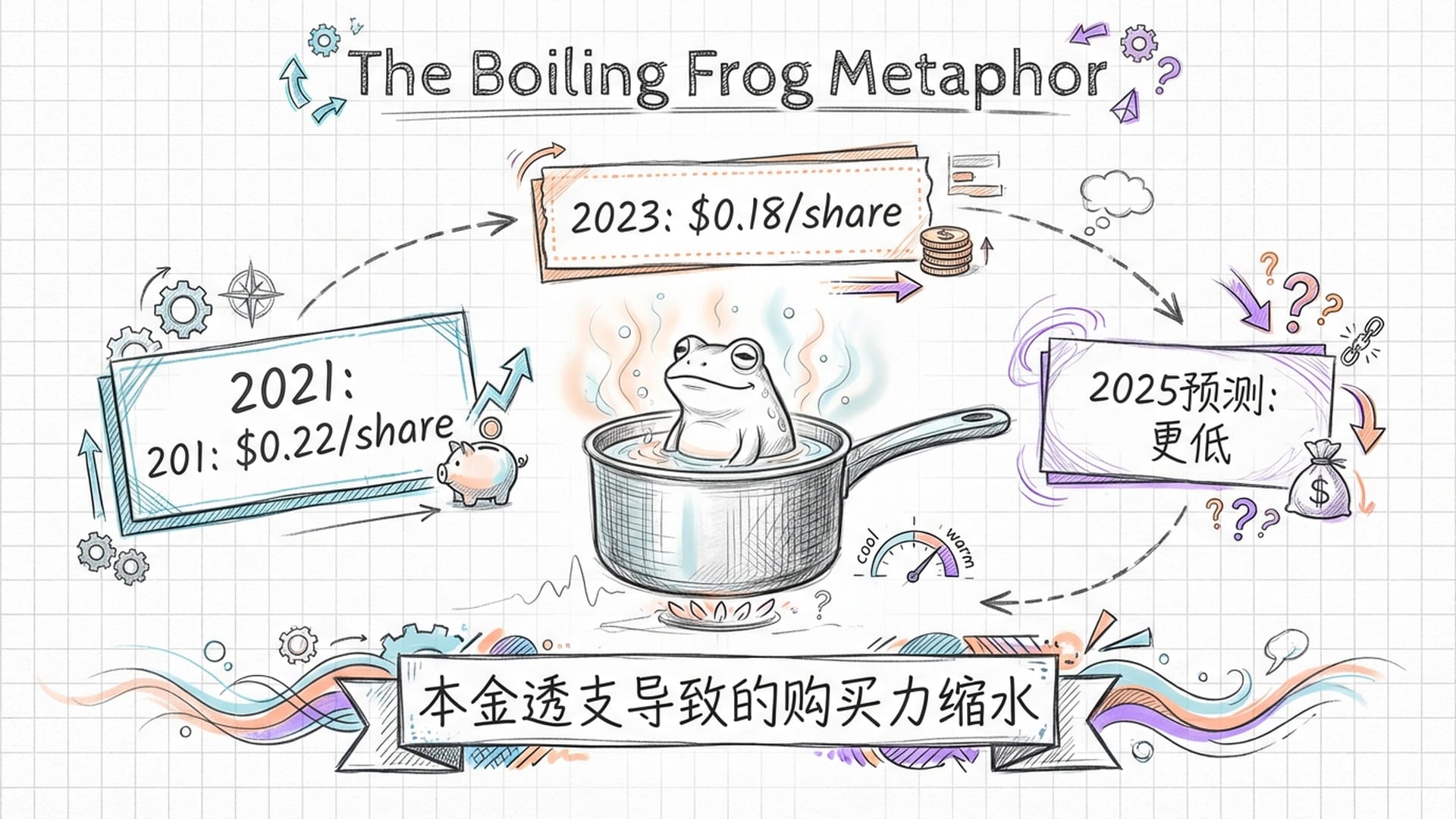

这种高额的分配,在很多情况下实际上是在透支你的本金。当每月分发金额超过其通过权利金和股票上涨获得的收益时,差额部分只能从基金的净资产中掏出,这被称为“资本返还”。

这种持续的“超额分配”正是导致QYLD股价持续下跌的主要原因。对于那些指望QYLD的月度现金流来支付生活开销的退休人士而言,这无异于“温水煮青蛙”。名义上的分红金额逐年缩水,导致实际购买力不断下降,根本无法跑赢通货膨胀。

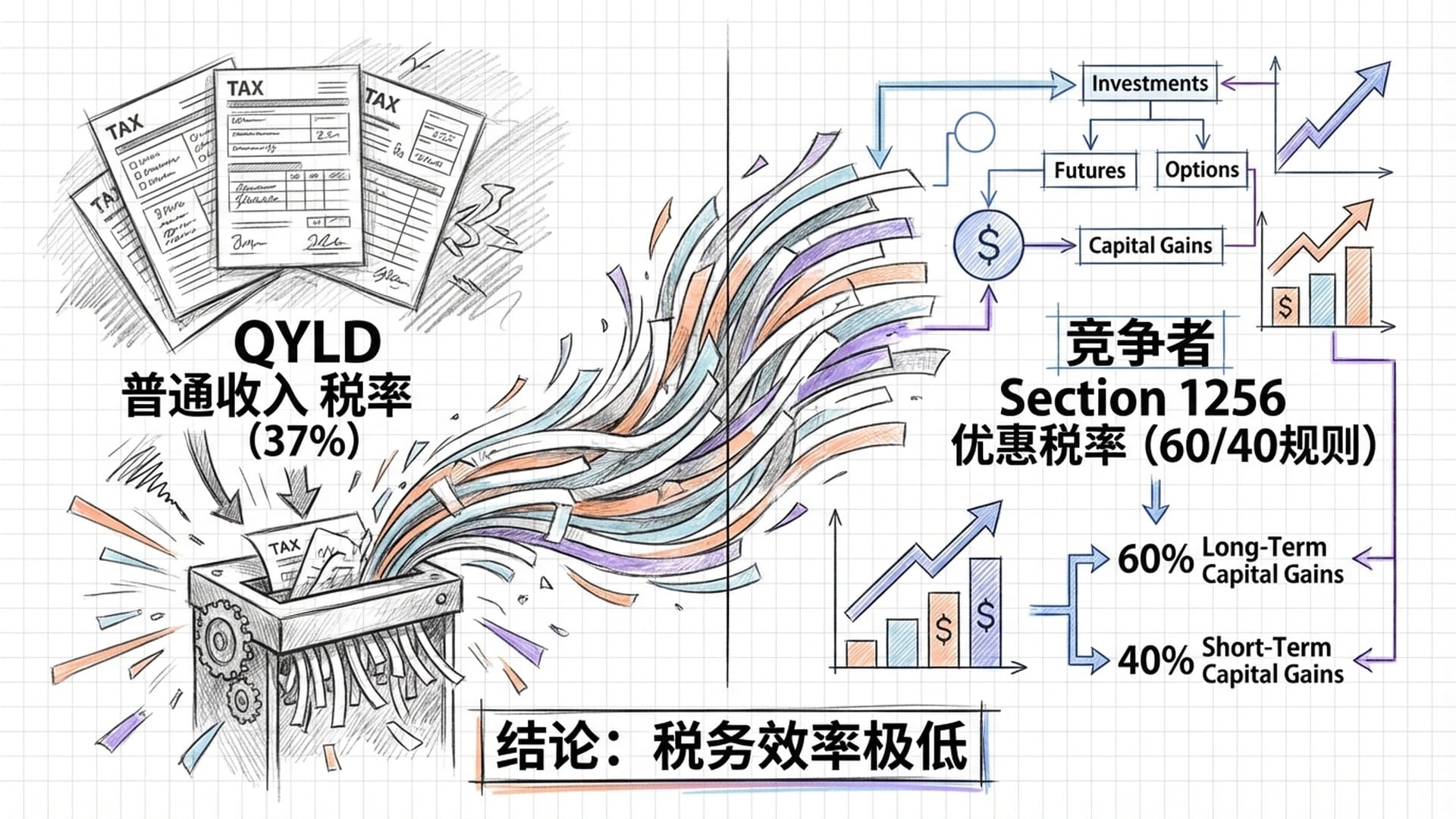

税务效率的“隐藏陷阱”

除了本金损耗,QYLD在税务效率方面也存在显著劣势。尽管其部分分红属于“资本返还”,具有延税而非免税的特点,但这仅是暂时优势。

当市场处于牛市时,QYLD收益中被认定为“普通收入”的比例会迅速上升。这种普通收入可能面临高达37%的个人所得税最高边际税率,甚至不包括州税和净投资收入税。这意味着,你辛苦获得的分红,有相当大一部分将流入税务部门的口袋。

相比之下,一些新产品如JEPQ或QQQI,利用美国税法中的Section 1256条款,能够享受60%长期资本利得和40%短期资本利得的混合税率,税收效率远高于QYLD。对于高净值投资者来说,QYLD在税务层面上的劣势更加明显。

QYLD并非一无是处,但需谨慎应用

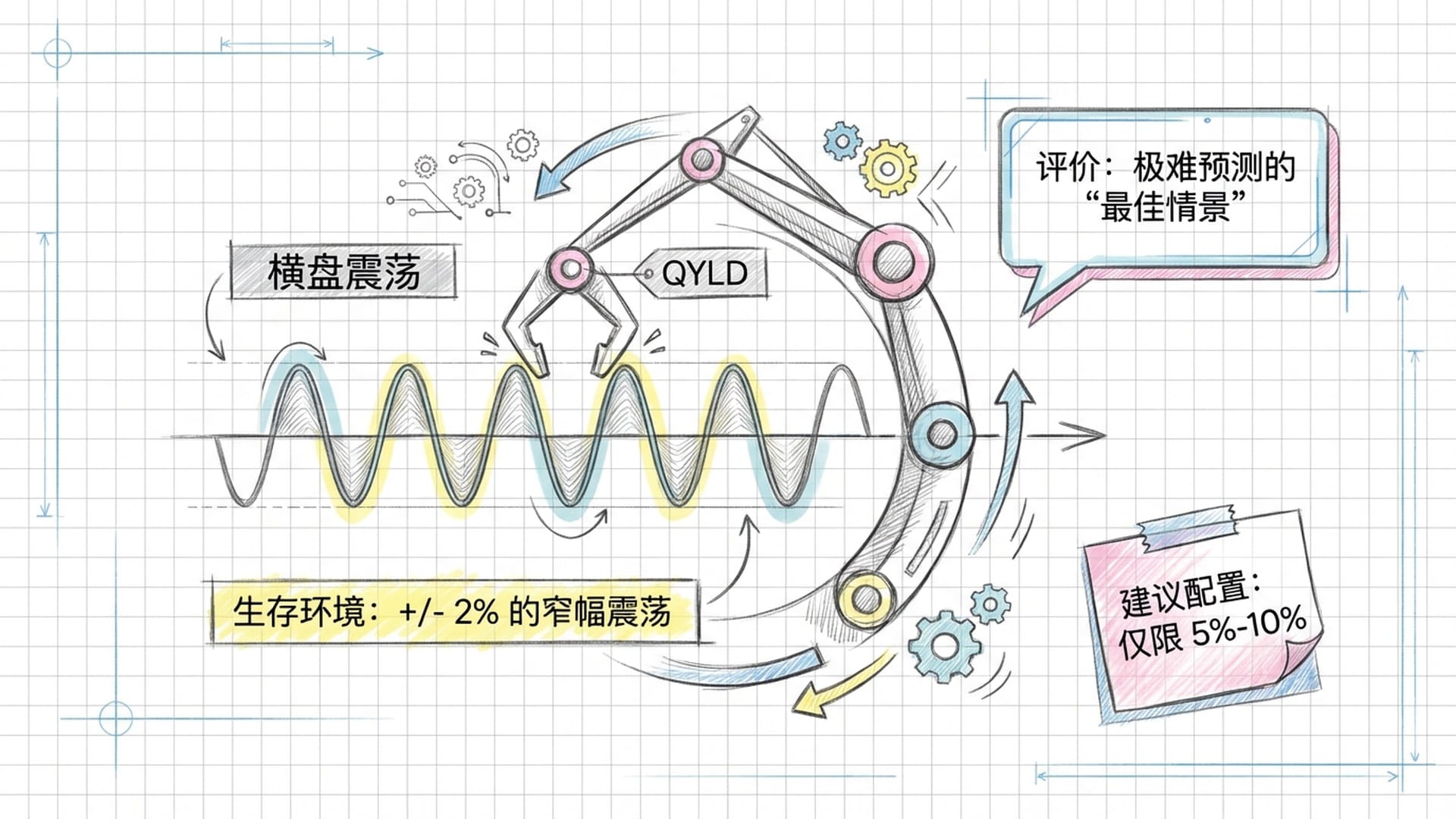

那么,QYLD是否就毫无价值了呢?并非如此。它在特定的市场环境下能体现出其价值。

QYLD的最佳应用场景是市场处于“横盘震荡”时期。如果纳斯达克指数在一个很小的范围内(例如正负2%)波动,既没有大涨也没有大跌,QYLD就能有效地收取权利金,同时底层股票的亏损也有限。在这样的环境中,QYLD可能短期内跑赢大盘。但问题是,这种“最佳情景”是极其难以预测和持续的。

所以,如果你确实考虑配置QYLD,以下是几点至关重要的建议:

- 仓位控制:切勿将其作为投资组合的核心。它更像是一种“另类收益”资产。建议配置比例不要超过总资产的5%到10%。

- 账户选择:考虑到其低效的税务处理,对于身在美国或受美国税务政策影响的投资者,强烈建议在免税账户中持有QYLD,如IRA或401k,以规避高额所得税负担。

- 替代方案:

- 如果追求整体财富增长和科技股红利,**直接投资纳斯达克100指数基金(如QQQ或QQQM)**是长期更具复利效应的选择。

- 如果偏好稳健收益并希望能参与部分市场上涨,JEPQ或JEPI在策略和税务优化上更为先进。

- 如果对税务极其敏感,可考虑市政债券或那些利用

Section 1256优势的期权策略基金(如QQQI)。

投资忠告:看清“高收益”背后的真相

QYLD无疑是一个设计精巧的金融工具,它忠实地执行了“卖出科技股波动率以换取现金”的策略。然而,这种机械化的“平值备兑”策略,在长期来看,存在难以克服的结构性缺陷——以极其有限的权利金收入去对抗无尽的通货膨胀和资金磨损。

对于绝大多数尚未进入退休提款阶段的投资者来说,QYLD很可能是一个“看起来很诱人,但实际上却非常昂贵”的收益陷阱。请不要被其看起来很高的分红率所迷惑,因为那很可能只是你的本金在与你玩“左右手倒腾”的游戏。

投资理财,尤其是对于这种结构复杂的金融产品,务必搞清楚其“高收益”背后的真实逻辑,以及它是否正在消耗你的本金。只有真正理解这些,你才能做出理性的投资决策,避免被那些看似美好的营销话术所误导。

希望这篇文章能帮助你拨开迷雾,更清晰地认识QYLD这一产品。