颠覆性法案:美国加密监管如何反常识地利好Robinhood?

近年来,加密货币市场新闻频出,SEC(美国证券交易委员会)与CFTC(美国商品期货交易委员会)两大监管机构的角色模糊,导致市场环境一度混乱。然而,一场名为《数字资产市场清晰度法案》的“经理修正案”悄然浮出水面,由美国参议院银行委员会主席蒂姆•斯科特(Tim Scott)提出。这份看似官方且冗长的法案,实则蕴藏着一个反常识的秘密:它不仅为加密行业设立了新的规则,更可能让像Robinhood这样的传统券商,在加密货币市场中实现弯道超车,甚至有望超越Coinbase!究竟是什么原因,让这份法案具备如此大的潜力?

监管真空与“野蛮生长”:法案出台的背景

这份由蒂姆•斯科特于 2026年1月12日发布的修正案,旨在重新定义美国金融市场的游戏规则。此前,加密市场处于一种**“野蛮生长”**的状态,SEC和CFTC对数字资产的管辖权缺乏明确界定,使得市场参与者常常陷入法律纠纷的风险之中。

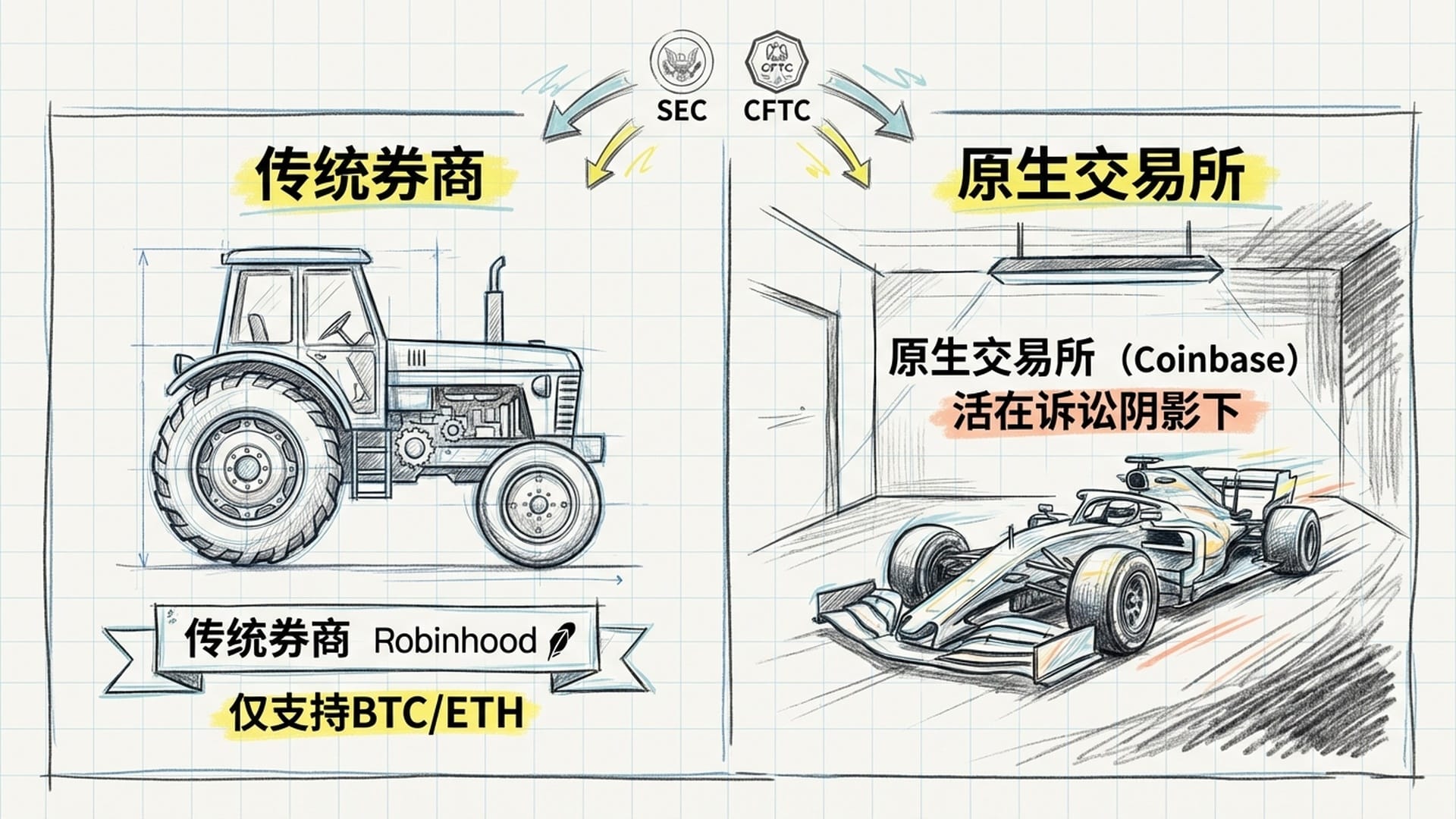

“在法案出台之前,Robinhood这类受SEC严格监管的券商,仅敢上线比特币和以太坊等少数加密资产,对其他潜力巨大的币种望而却步,生怕触及“运营未注册证券交易所”的红线。”

这种不确定性,使得Robinhood犹如一辆**“拖拉机”,即便拥有优秀的基础设施,也只能在受限的赛道上行驶。而像Coinbase这样的“原生”加密交易所**,虽然胆量更大,上线了更多币种,但也长期笼罩在SEC诉讼的阴影之下,经营如履薄冰。

因此,新法案的核心目的在于解决一个**“真问题”**:明确 “谁来管” 和 “怎么管”。它清晰划分了SEC和CFTC的管辖范围,告别了模糊的“执法监管”,为加密货币市场搭建起一座 “高架桥”,将曾经的羊肠小道拓宽为康庄大道。用一句精辟的话概括,便是 “以合规换清晰”。

“辅助资产”与“去中心化认证”:Robinhood超车的两大武器

那么,这份法案究竟做了什么,能让Robinhood看到超车的机会?这要归功于法案中两个至关重要的概念: “辅助资产” 和 “去中心化认证”。

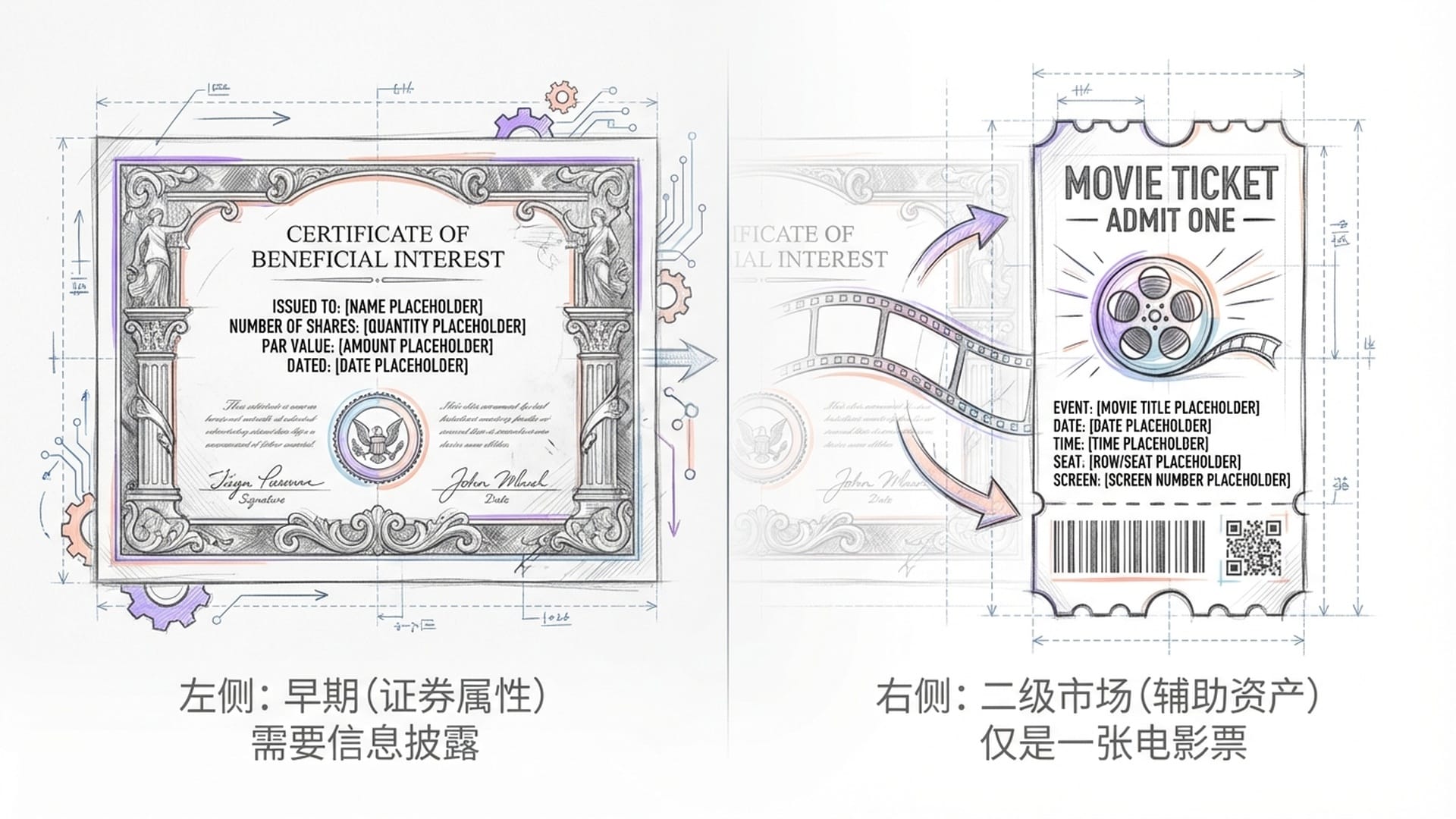

1. 辅助资产:为二级市场交易提供“安全港”

过去,SEC常将许多加密货币视作证券,认为它们代表着对项目的投资,理应归其管辖。然而,新法案采取了一种更为巧妙的策略。它承认,在项目早期阶段,某些币种确实带有证券属性,需要项目方推动才能增值,此时SEC可进行监管并要求信息披露。

但法案话锋一转,提出了 “辅助资产” 的概念。这意味着,如果一个币种本身不代表对项目的股权、债权或清算权,且项目方已充分披露包括项目路线图、代币经济学等信息,那么其在二级市场的交易便不再被视为证券交易。

“这就像你购买一张电影票。在电影制作之初,票可能代表投资预期。然而,当电影制作完成并上映后,这张票就仅用于观影,不再代表你拥有电影院的股份。”

“辅助资产”概念的引入,无疑为Robinhood这类传统券商带来了福音。此前,他们最大的顾虑就是 “运营未注册证券交易所” 的风险。如今,只要通过 “合规披露”,二级市场交易即可获得SEC的“免责声明”。这为Robinhood开启了一个巨大的 “安全港”,将昔日的雷区变成了坦途。

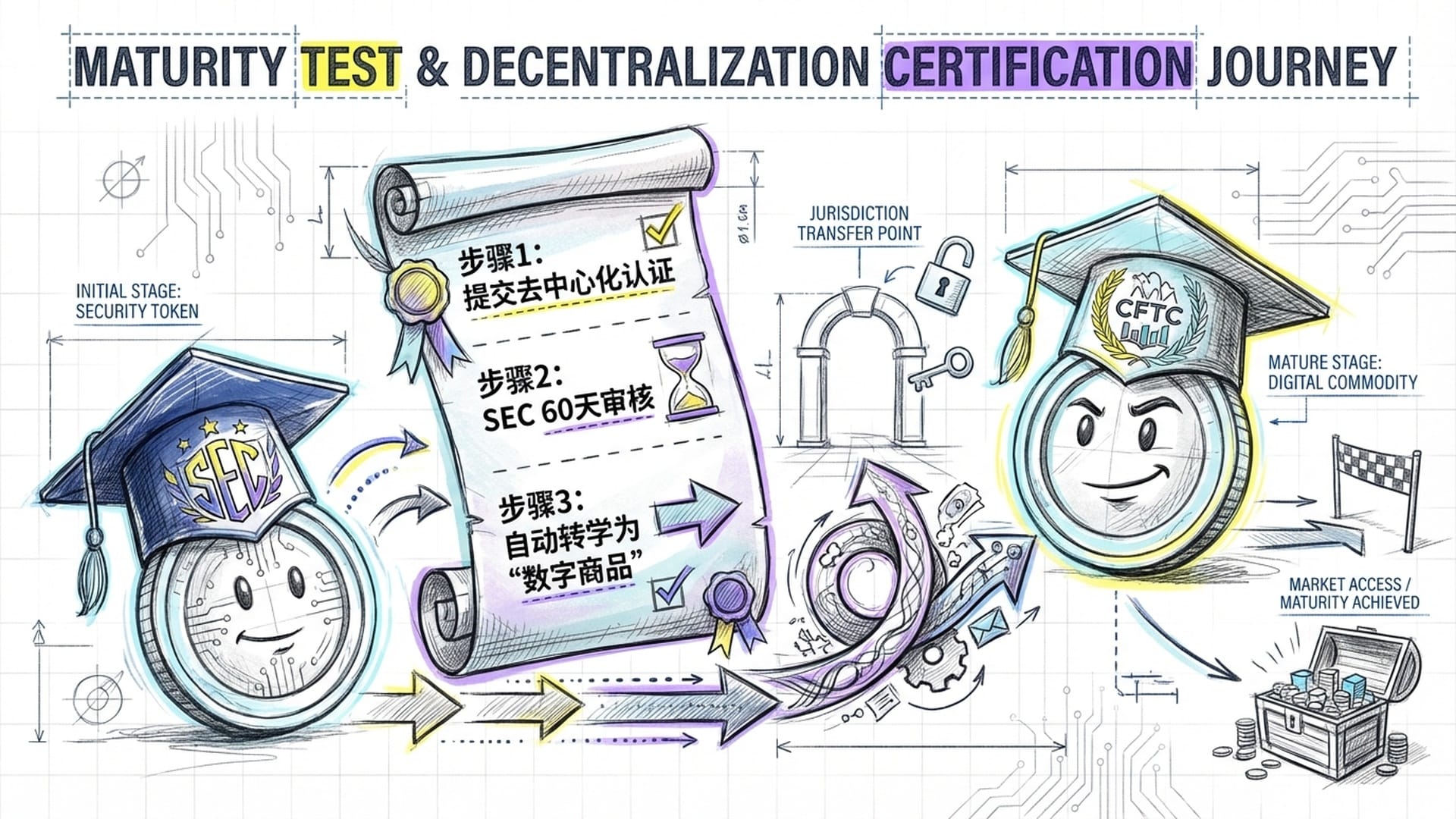

2. 成熟度测试与去中心化认证:从证券到商品的“转学”之路

第二个关键举措是 “成熟度测试” 和 “去中心化认证”。这可以理解为给一个币种进行的 “高考”:一旦通过,它就能从SEC的管辖范围 “转学” 到CFTC,成为 “数字商品”,从而享受更宽松的监管。

参议院的修正案明确细化了“去中心化治理系统”的标准,例如:

- 项目不能被少数人控制,例如在规定时间内,某个个人或关联方不能持有超过一定比例的控制权。

- 甚至允许非营利组织参与治理,这更贴合当前许多去中心化项目的运作模式。

法案还提供了一套清晰的 “转学流程”。项目方可以主动向SEC提交 “去中心化认证”,证明其币种已达到“成熟”和去中心化的标准。SEC有 60天 的审核期。如果SEC在此期间未提出异议,或者其异议被法院驳回,则该币种将 自动“转学” 为“数字商品”。届时,监管权将完全移交给CFTC,SEC将只负责项目最初融资阶段的监管,无权干涉其二级市场交易。

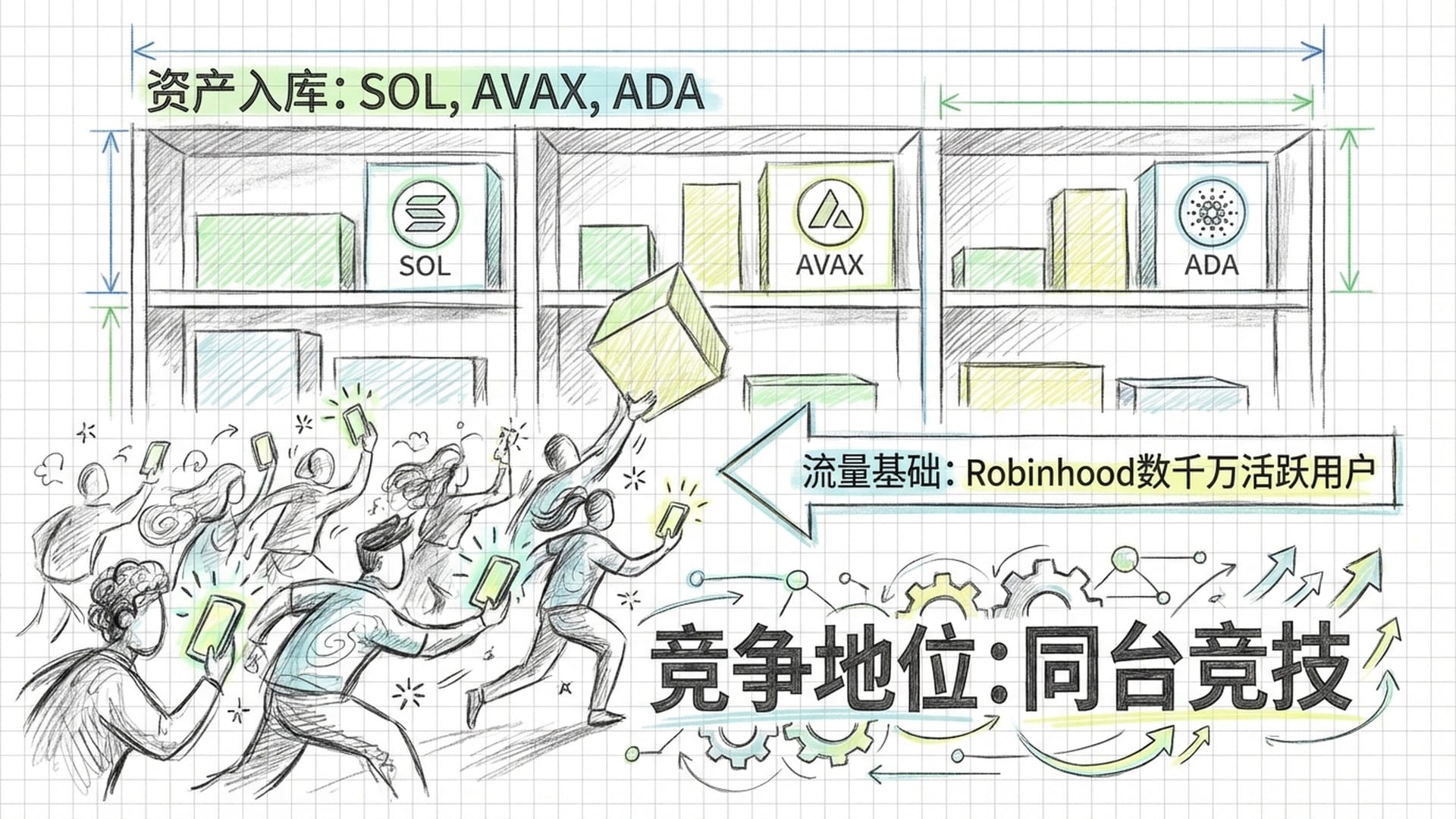

这对Robinhood而言,无疑是天降馅饼!目前Robinhood平台上仅有十余种加密资产,主要受限于SEC的监管。而随着 “成熟度测试” 的推行,大量蓝筹公链代币,如 Solana、Avalanche、Cardano 等,这些原本处于“灰色地带”的资产,都可以通过流程,升级为CFTC管辖下的“数字商品”。

届时,Robinhood将能 放开手脚,大批量地增加这些币种。凭借其数千万的用户基础,一旦这些币种能够合法合规地交易,那些此前因币种匮乏而流失的用户,必将 蜂拥而至。这就像一家商品稀少的商店,突然间货架琳琅满目,顾客自然会络绎不绝。Robinhood的加密业务有望实现 质的飞跃,直接与Coinbase等“原住民”在同一起跑线上竞争。

稳定币的“短期牺牲”与Coinbase的“长期重构”

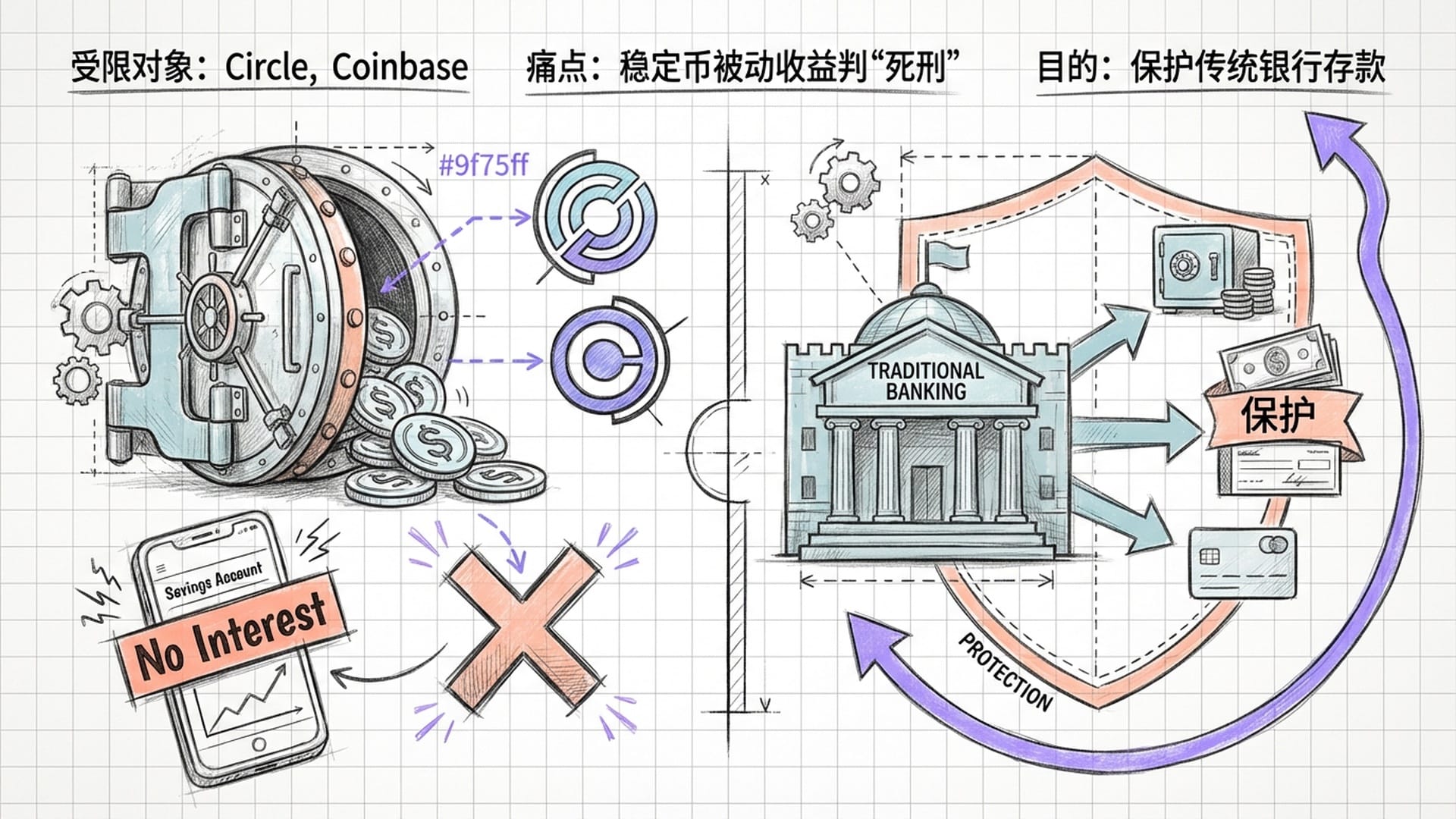

然而,凡事有利有弊。法案在利好Robinhood的同时,也在 稳定币 方面做出了一个令人意外的决定:它直接判了稳定币 “被动收益” 的“死刑”。受此影响最大的,莫过于 Circle 和 Coinbase。

所谓 “被动收益”,是指用户仅持有稳定币就能获得的利息,类似于银行存款。以Circle发行的USDC为例,其储备金多为美国短期国债,美联储加息使得这些国债利息不菲,Circle因此盈利颇丰。Coinbase等平台则会将部分利润分享给用户,提供约4%-5%的USDC利息。

然而,新法案明确规定:

“稳定币发行方(如Circle)和数字资产服务提供商(如Coinbase),都不能因用户持有、使用或仅仅放置稳定币,而向其支付任何形式的利息或收益,无论是现金还是其他币种。”

此举旨在 防止稳定币冲击传统银行体系。如果稳定币也能提供高额利息,将可能导致大量资金从银行流向加密平台,从而危及传统金融的基石。因此,这项禁令旨在 避免资金大规模从银行流出。

这对Circle而言,无疑是**“七寸之击”**。虽然Circle仍可从USDC的储备金中获利,但不能再将高额利息直接分配给用户。这意味着USDC的吸引力将从 “能生钱” 转变为 “方便支付”,其短期增长动力可能受到影响。

Coinbase也同样“受伤”,其 “USDC奖励计划” 将不得不停止。尽管Coinbase可能辩称这是“营销激励”而非利息,但法案措辞严谨,基本无回旋余地。

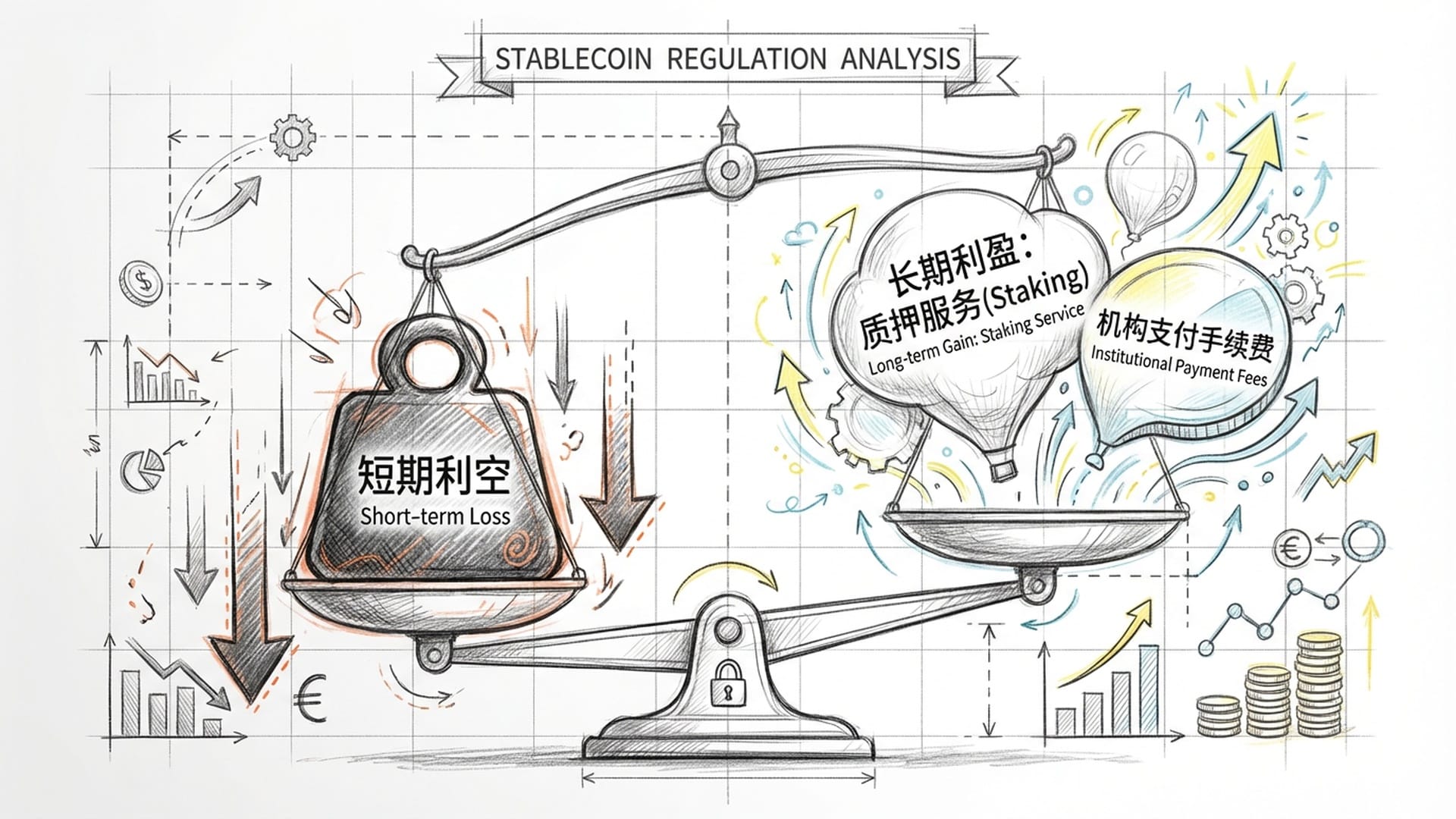

然而,从长远来看,稳定币收益禁令对Coinbase和Circle的影响是 可控的:

- 利息并非永恒:若美联储未来降息,稳定币的利息收入本身就会下降,其在总收入中的比重自然缩小。

- 收入多元化:Coinbase并非只依赖利息收入。它还提供 Staking服务(质押挖矿),法案仅禁止“仅仅持有稳定币”产生的收益,并未禁止基于活动的奖励。Coinbase可大力推广ETH、SOL等币种的Staking服务,弥补部分损失。

- 清晰法律地位促进机构采用:法案通过后,稳定币的法律地位将彻底清晰,这将极大促进USDC在 企业支付、国际结算 等机构级应用场景中的使用。机构用户交易量增加,为Coinbase带来手续费、托管费等收入,使其收入结构更健康、更可持续。

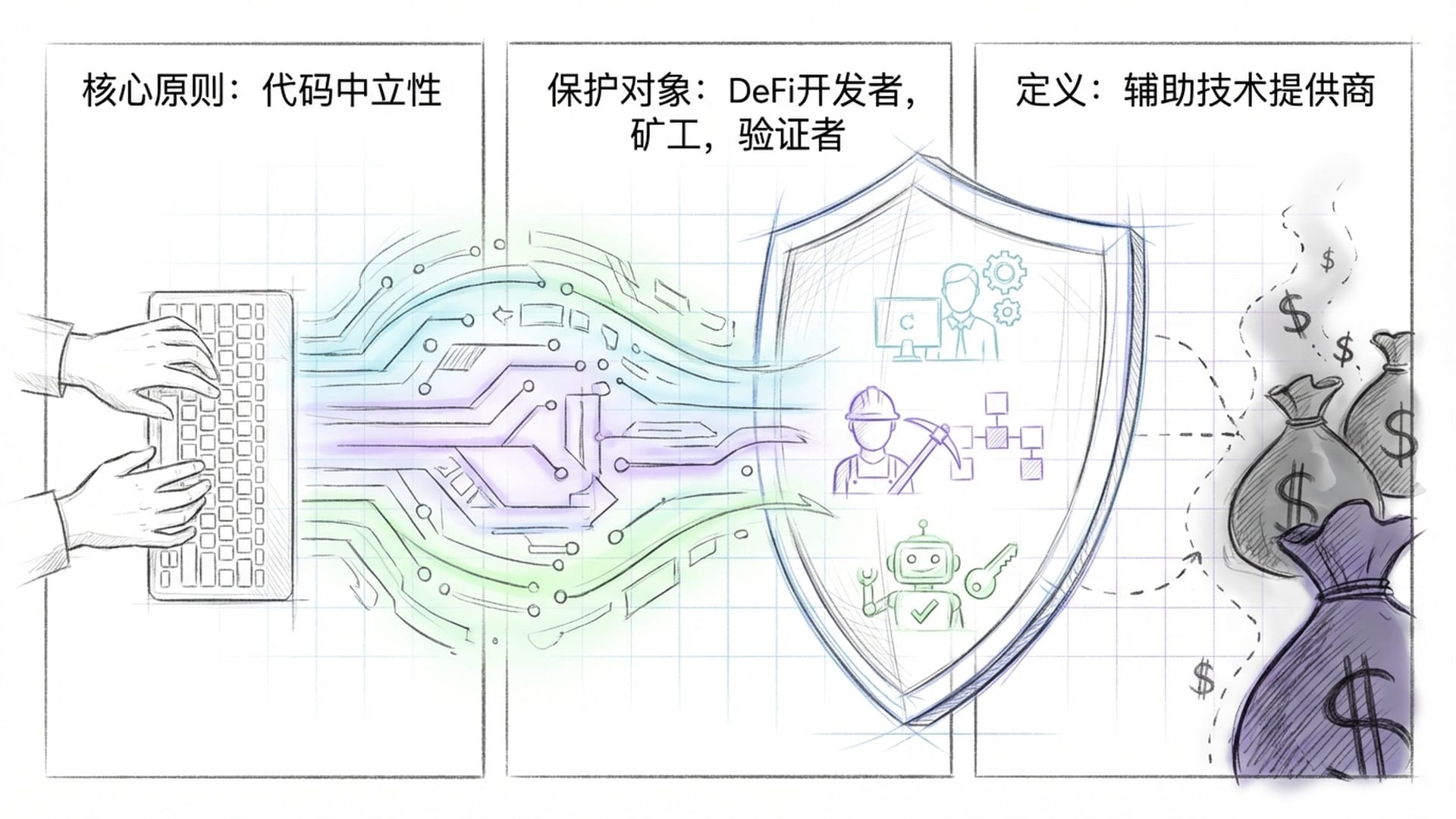

DeFi开发者的“独立宣言”与代码中立性原则

最令人惊喜的莫过于法案对 DeFi(去中心化金融)和开发者 的影响。这部分堪称整个法案中 最闪光、最反常识 的地方。

过去,政府对DeFi开发者常如临大敌,担心其代码可能被用于非法活动,如“龙卷风现金”。开发者也长期生活在恐惧中,生怕自己代码被扣上 “非法金融中介” 的帽子。

然而,斯科特修正案做出了一个惊人的决定:它明确区分了 “数字资产服务提供商” (如交易所、托管方)和 “辅助技术提供商” (如写代码的开发者、维护网络的验证者)。法案直截了当地指出:

“只要开发者不触碰用户资金,不控制协议运行,就不应被视为金融中介。换言之,编写和发布代码本身,是无罪的!”

这无疑是给DeFi开发者们打了一剂 “定心丸”!这意味着,只要专注于代码编写和技术创新,开发者将不会被视为“洗钱犯”或“非法经纪商”。

此外,法案还规定, 挖矿矿工、维护网络的验证者 在处理交易时,不应被视为“汇款商”。这对于鼓励技术创新,吸引全球顶尖的区块链人才留在美国,无疑是巨大的刺激。过去担忧法律风险而选择海外发展的开发者,如今有了明确的法律保护,有望 回流美国。

政治杰作与未来展望

总而言之,这份法案绝非简单的修补,而是一个 “政治杰作”。它平衡了各方利益,展望了行业未来,旨在通过稳定币发行商一部分利息收入的 “短期牺牲”,换取整个行业期盼已久的 “监管清晰度”。

对于Coinbase和Circle而言,虽然短期内会有阵痛,但从长远看,这迫使他们必须思考如何 重构商业模式,不再仅仅依赖利息差,而是更深入地挖掘支付网络的效用和技术服务潜力,从而实现更健康的成长。

而对于Robinhood,这无疑是一张通往未来市场的 “通行证”。它将卸下历史包袱,得以放开手脚发展其加密业务。

对于整个DeFi和开发者社区,这份法案更是一份迟来的 “独立宣言”。它明确了 “代码中立性” 原则,让技术创新不再背负沉重的法律原罪。

我的结论是,尽管短期市场可能因稳定币收益调整而出现波动,但从长远来看,这份法案构建的法律框架将成为美国数字资产市场 未来十年繁荣的坚实基石。它标志着加密行业从 “野蛮生长” 迈向 “制度化市场” 的华丽转型。