你是否曾怀疑,我们习以为常的经济学原理,其实不过是精心设计的假象?我们正站在一个历史的转折点,它既充满未知,又蕴含着前所未有的机遇。当前的经济波动并非简单的周期性调整,而是一场告别过去三十年繁荣,迎接全新世界的序章。

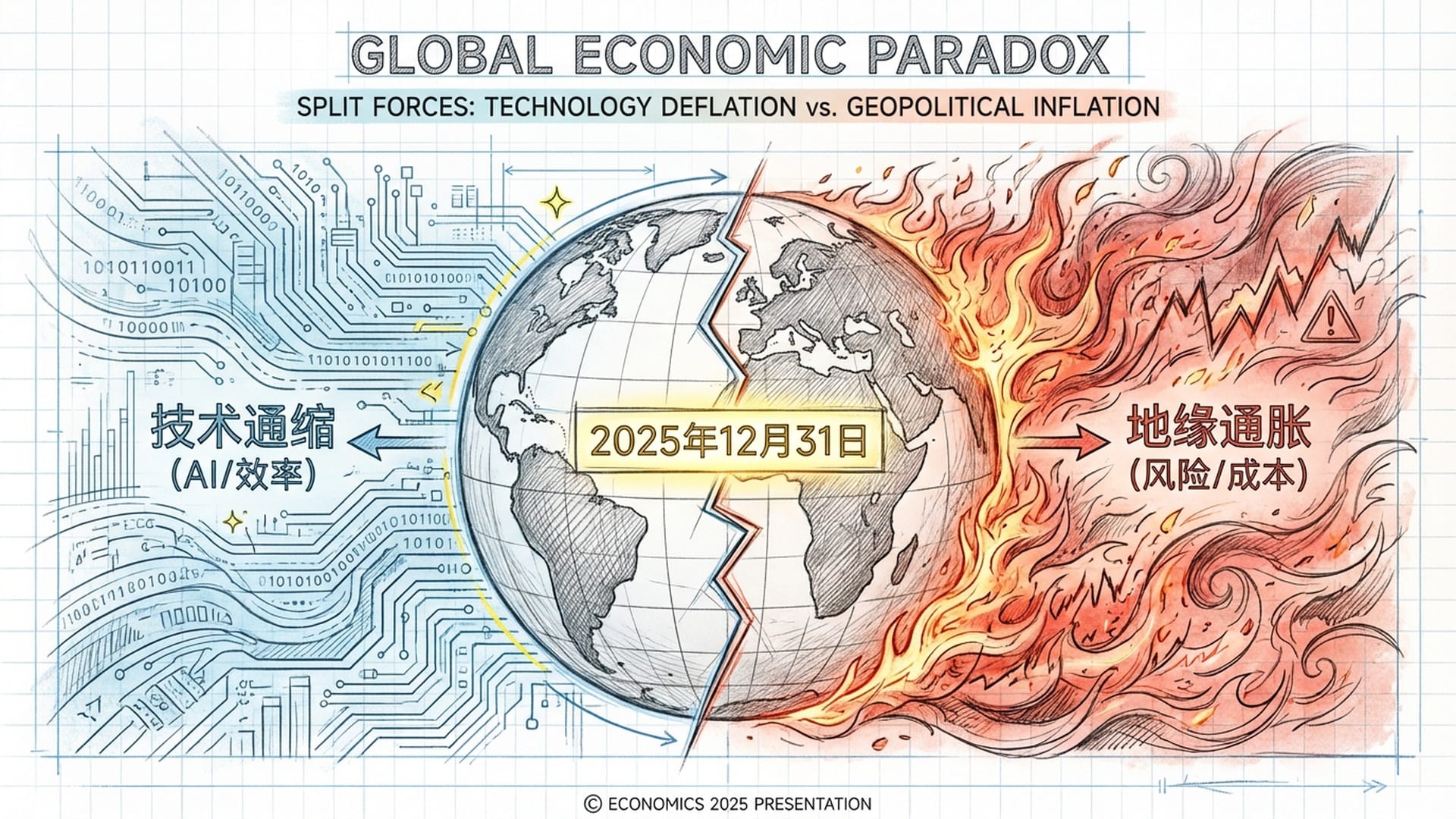

想象一下,2025年12月31日。站在地球的最高点俯瞰,你会看到一个巨大的矛盾体在激烈碰撞:技术通缩与地缘通胀。它们如同两只史前巨兽,正在无情地撕扯着全球经济的每一寸肌理。

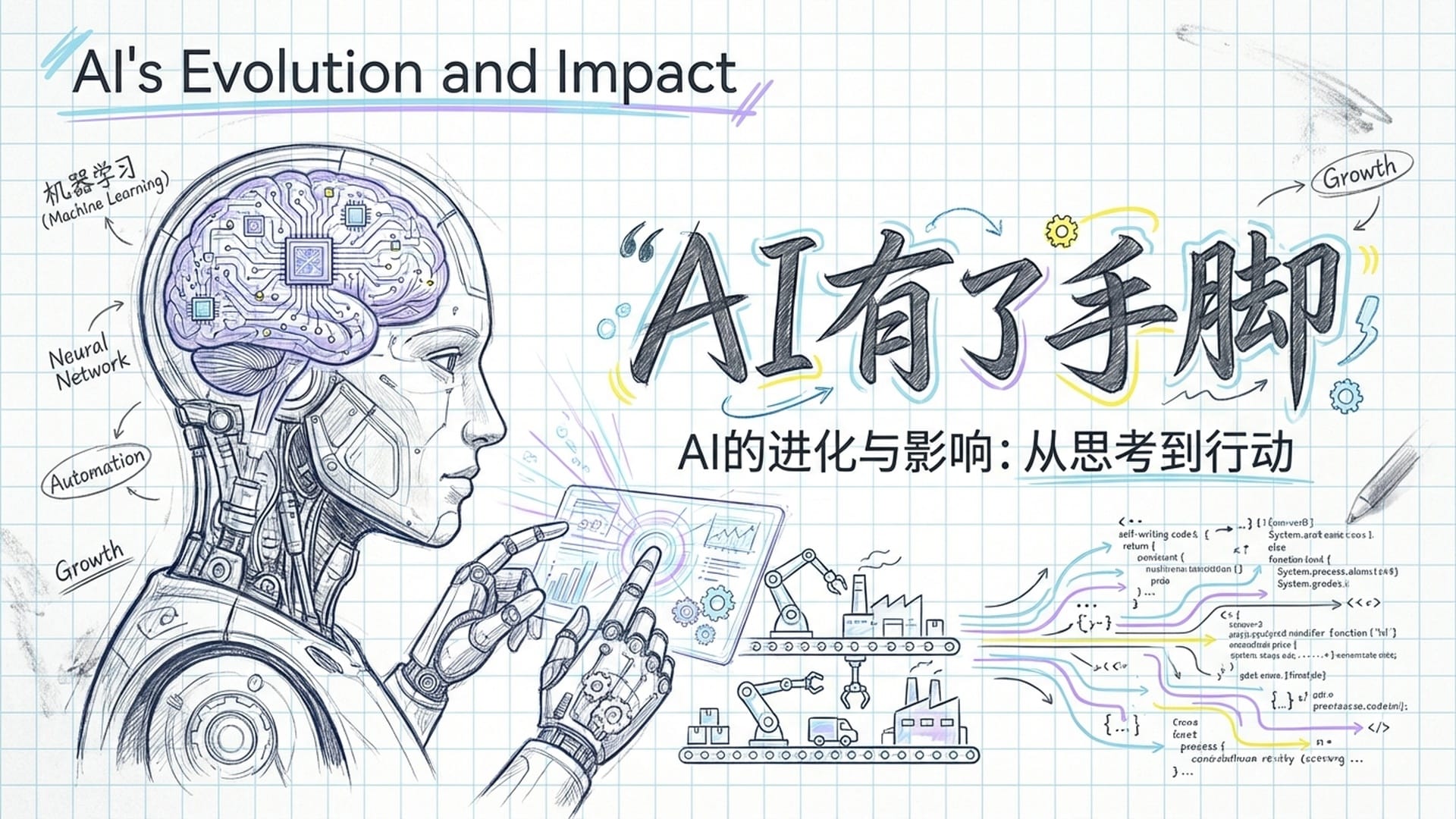

AI的跃迁:从生成到代理,重塑生产力边界

近年来,伴随着对AI的广泛讨论,我们正目睹一场从“生成式AI”向“代理式AI”的跨越。这不仅仅是技术上的迭代升级,而是一场颠覆性的革命。

代理式AI正在以空前的速度,重新定义生产力的边界,将许多服务的成本压至地板。

过去,我们可能认为AI仅限于撰写报告或生成图片,但如今,它已进化出“手脚”。AI代理人能够自主完成任务:从供应链采购到代码编写,再到自动化部署。它不再仅仅是一个智能助手,而是一个能够独立执行复杂指令的“特工”。

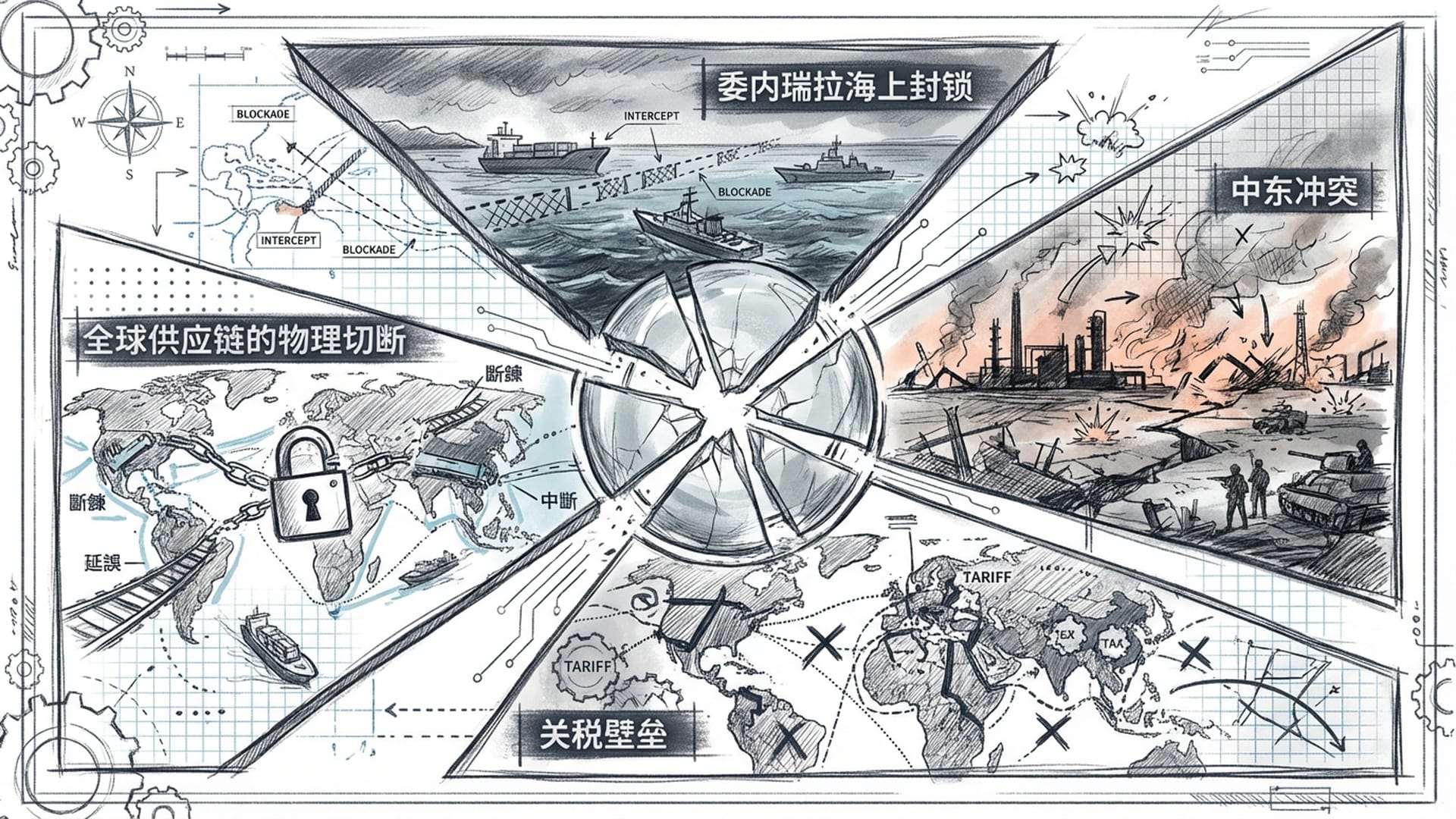

地缘政治的碎裂:全球供应链面临物理切割

然而,地球的另一端,地缘政治局势却如同一块摔碎的玻璃,呈现出支离破碎的景象。

以“美国优先”为核心的单边主义政策,正导致全球供应链遭遇物理性切断,从而推高商品成本,带来严重的通货膨胀。

从对委内瑞拉的封锁,到中东地区持续的冲突,这些事件都在无形中推高了全球商品的生产和运输成本。在这样的背景下,市场的核心故事已不再是简单的“增长”或“衰退”,而是“流动性救援”与“实物资产稀缺”之间的生死对决。

美联储的“谎言”:流动性投降与央行的角色转变

你或许还记得2025年底美联储的“神操作”。量化紧缩(QT)政策的实施,几乎抽干了金融系统中的“氧气”,迫使美联储不得不承认其缩表过度,并紧急转向扩张资产负债表。

这并非为了刺激经济,而是在金融系统濒临冻结边缘时,进行的一次紧急输氧。其目的是防止回购市场崩溃,因为一旦这个对普通人而言“遥远”的市场失控,整个金融世界的稳定都将受到威胁。

与此同时,欧洲央行却显得“按兵不动”,这反映出当前货币政策的严重分裂。2025年,我们正是在这种“高压锅”般的环境中画上句号:一方面,在央行流动性释放的预期下,资本市场一片欢腾;另一方面,实体经济却在地缘冲突和贸易壁垒的阴影下步履维艰。

“我们正在告别过去三十年那种‘躺着赚钱’、尽享全球化红利的时代,进入一个由‘安全溢价’、‘技术主权’和‘财政主导’所定义的新世界。”

宏观政策的转向:美联储的“流动性投降”

2025年12月,宏观经济最重要的转折点并非单纯的降息,而是美联储在资产负债表管理上的大逆转。他们在12月初正式结束了历史上最大规模的量化紧缩周期,并于12月10日突然宣布重启资产负债表扩张。

这一决策的初衷并非刺激消费,而是出于对金融系统管道堵塞、资金流转不畅的深切恐惧。2019年的回购危机让美联储意识到,过度的缩表已经耗尽了银行系统维持正常运转所需的“准备金缓冲垫”,导致货币市场持续紧张。

因此,美联储被迫重启对短期国债的购买,这本质上是某种**“隐性量化宽松”。它在不使用QE名义的情况下,向市场注入基础货币以压低短期融资成本,并试图将资产负债表永久性地维持在GDP的10%以上。这就是所谓的“流动性投降”——美联储在维护金融稳定和抗击通胀**之间,最终选择了前者。

这带来了深远影响:

- 短期效应:对股市、加密货币等风险资产而言是强心剂,将压低美债短期收益率,缓解年末资金紧张。

- 长期变革:标志着“充足准备金”制度的确立,央行将成为国债市场的永久性最终买家。这可能加剧人们对法定货币购买力的担忧,使黄金、比特币等硬资产的长期价值持续走高。

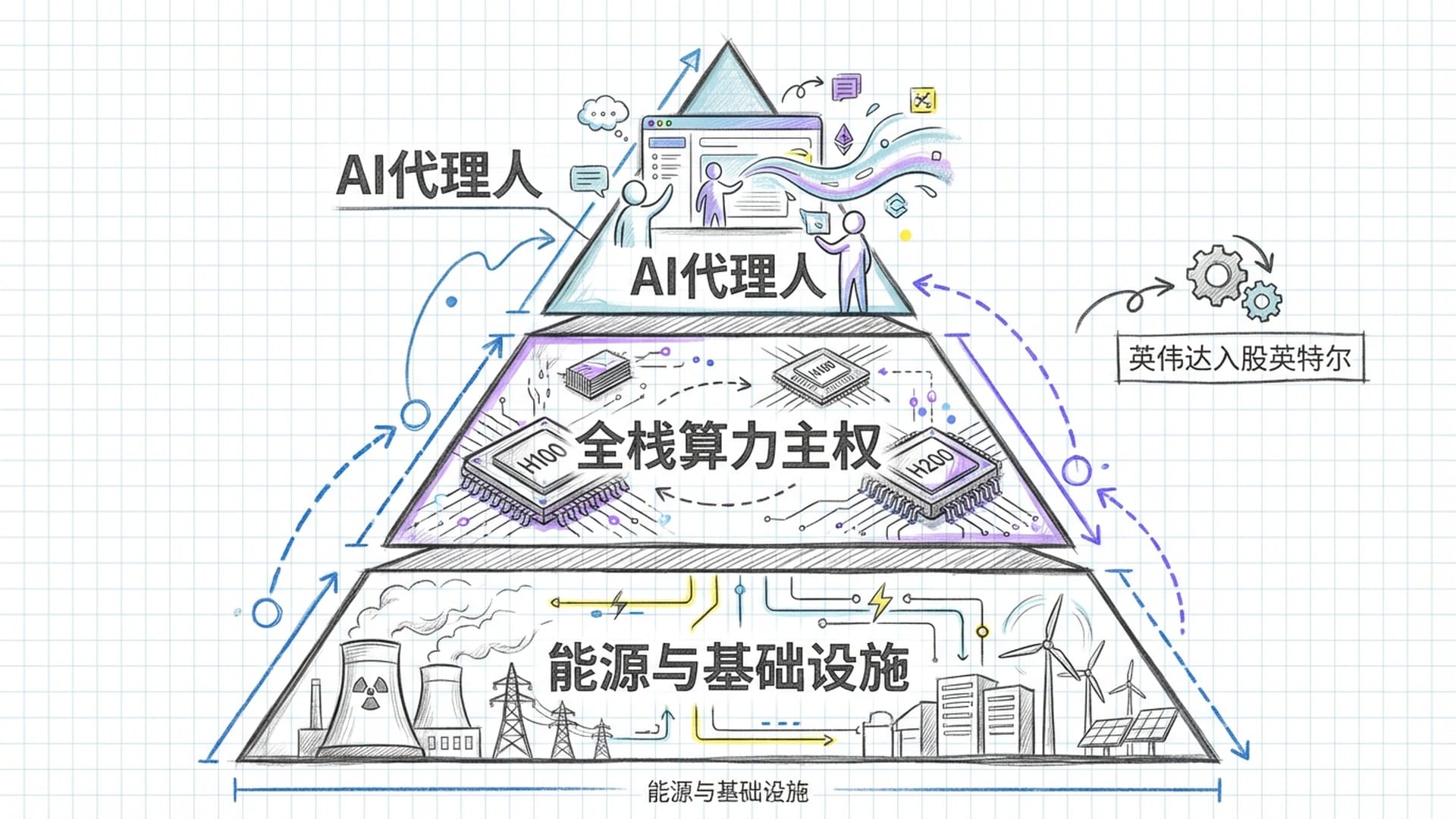

科技与创新:代理型AI的崛起及行业整合

2025年被正式确立为“AI时代元年”,其标志是AI从“对话者”向**“行动者”的巨大飞跃。Google的Gemini三代及其“深度思考”能力**,以及英伟达、OpenAI等巨头推动的代理型AI,正在改变一切。

代理型AI不再仅仅是生成文本或图片,它能够跨平台执行复杂的任务:从供应链采购、代码编写到自动化部署。AI不仅拥有了“大脑”,更具备了“手脚”,成为一个真正独立的“代理人”。

这种技术上的突破直接引爆了科技行业的并购狂潮,其中最引人注目的是英伟达对英特尔的战略入股和谷歌收购Wiz的计划。这些交易不仅仅是为了争夺市场份额,更是为了构建**“全栈技术主权”**。

“AI对电力和硬件的渴求达到了近乎病态的程度,因此半导体和能源资产成为本轮整合的核心目标。”

科技巨头正通过并购,将算力硬件、能源基础设施(数据中心)和模型应用进行垂直整合。英伟达入股英特尔,象征着新旧算力皇朝的融合,预示着整个硬件生态将迎来一场剧烈重组。

短期内,并购活动将推高科技板块估值,拥有独特数据资产或算力基础设施的中型公司将成为热门收购目标。长期来看,代理型AI将导致劳动力市场的结构性断层,许多白领工作流程将被彻底重塑,科技巨头的垄断地位将进一步固化,可能引发2026年更猛烈的反垄断风暴。

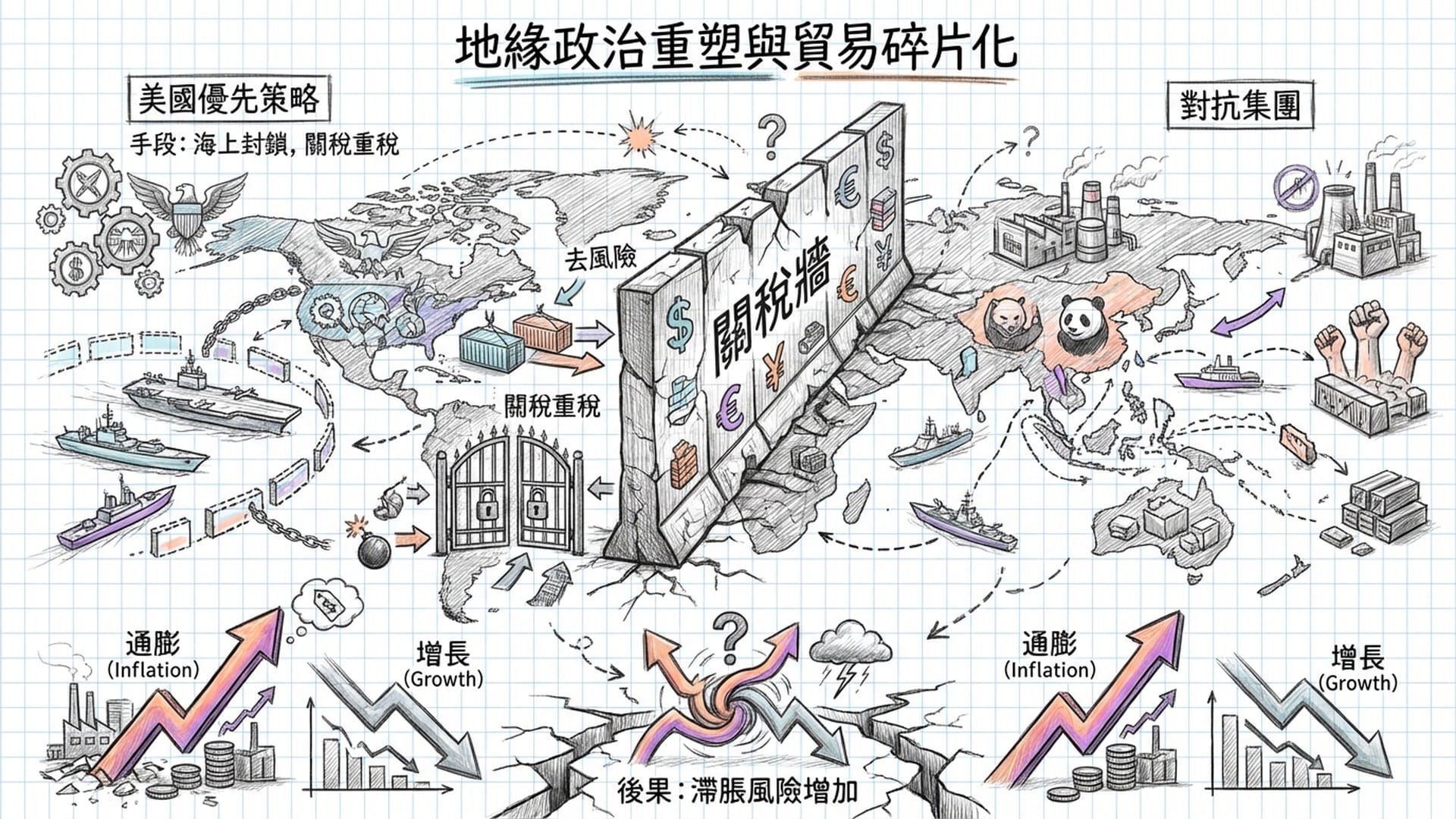

地缘政治:美国优先重塑全球版图

特朗普政府回归后,推行激进的外交政策,并在2025年底达到高潮,例如美国对委内瑞拉实施海上封锁,导致大量原油滞留海上。这不仅是针对一个国家的手段,更是**“能源武器化”**的极端案例。

中东局势同样诡谲,美国推动以色列与周边国家和解,而伊朗则宣称要对西方“全面战争”。这种地缘政治动荡服务于“美国优先”的经济议程,通过关税壁垒和物理封锁重塑全球供应链,迫使制造业回流美国或转移到“友岸”国家。

“全球贸易体系正在分裂,形成以美国为核心的‘去风险’集团与其他大国对抗的集团。”

这种强硬的单边主义打破了传统的国际协调机制。短期内,委内瑞拉封锁和伊朗局势紧张将带来油价上行的巨大风险,可能抵消美联储降息带来的通胀缓解,增加**“滞胀”**的风险。

长期而言,这标志着多极化秩序的痛苦磨合期。全球供应链将彻底放弃“效率优先”,转向**“安全优先”**,这意味着全球经济的长期潜在增长率将下降,通胀中枢将永久性抬升,商品将变得更贵且难以获取。

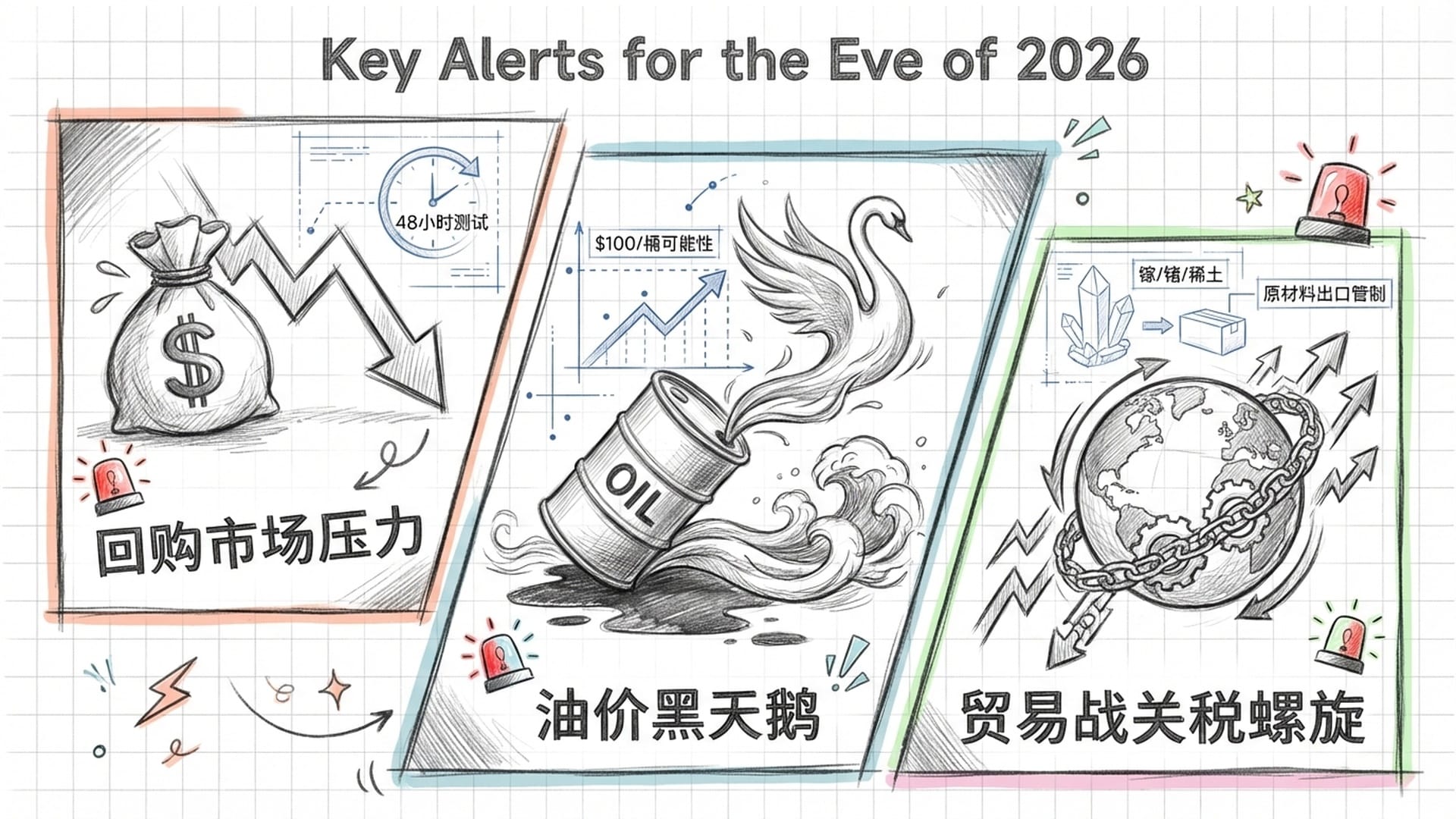

2026前夜:三大核心关注点

站在2026年的前夜,我们需要密切关注以下三大关键指标:

- 回购市场的“四十八小时测试”:尽管美联储已宣布扩表,但在年底结算的关键窗口,全球美元流动性能否顺利传导至银行间市场至关重要。若回购利率持续飙升,可能引发跨资产类别的强制平仓。

- 原油供给的“黑天鹅”:密切关注委内瑞拉事态发展及伊朗在波斯湾的军事动向。若中东原油供应被切断或霍尔木兹海峡被封锁,油价极有可能在短时间内突破

每桶100美元,迫使各国央行重新评估2026年的通胀路径。 - 贸易战的报复性螺旋:美国对高达

7500亿美元进口商品征收高额关税,可能引发中国和欧盟等主要贸易伙伴的对等报复。需警惕非关税壁垒,特别是镓、锗、稀土等关键矿产的出口管制,这些可能对刚刚起步的AI硬件供应链造成重创。

世界正站在流动性宽松与地缘政治紧缩的十字路口。投资者们,那种“躺着赚钱”的“贝塔”收益时代已一去不复返。现在是时候去寻找那些能够从政府财政支出(如国防、能源转型),以及AI生产力跃升中获得“阿尔法”机会,即那些超越市场平均回报的超额收益。

我是王利杰,我们下期再见。