各位读者,大家好!

设想一下,您投资了一家前途光明的科技公司,而某天,一家行业巨头却并未选择整体收购贵公司,而是以高达两百亿美元的代价,仅仅挖走了团队中最核心的人才,并取得了公司最关键的技术授权,最终将一个“空壳”企业留给了您。这听起来或许像科幻小说,但在2025年的科技界,这正是英伟达与Groq之间那笔惊人交易所揭示的“新常态”,并将这种策略推向了巅峰。

很多人可能认为,这不就是简单的“挖角”与“技术许可”吗?新鲜之处何在?问题的关键在于,这笔巨额资金的流向远非发放个人工资奖金或签署一份技术合同那样简单。高达二百亿美元的资金,究竟是如何在不触及繁琐监管与高额税收的情况下,最终稳妥地流入投资人的口袋?这其中充满了高超的艺术与精妙的平衡。

今天,我们将深入探讨“授权加人才并购”(L&A)模式下,投资人究竟如何全身而退,甚至赚得盆满钵满?这种看似大胆的玩法,真的能保障投资人的利益吗?

英伟达与Groq:二百亿美金的“非典型”并购解析

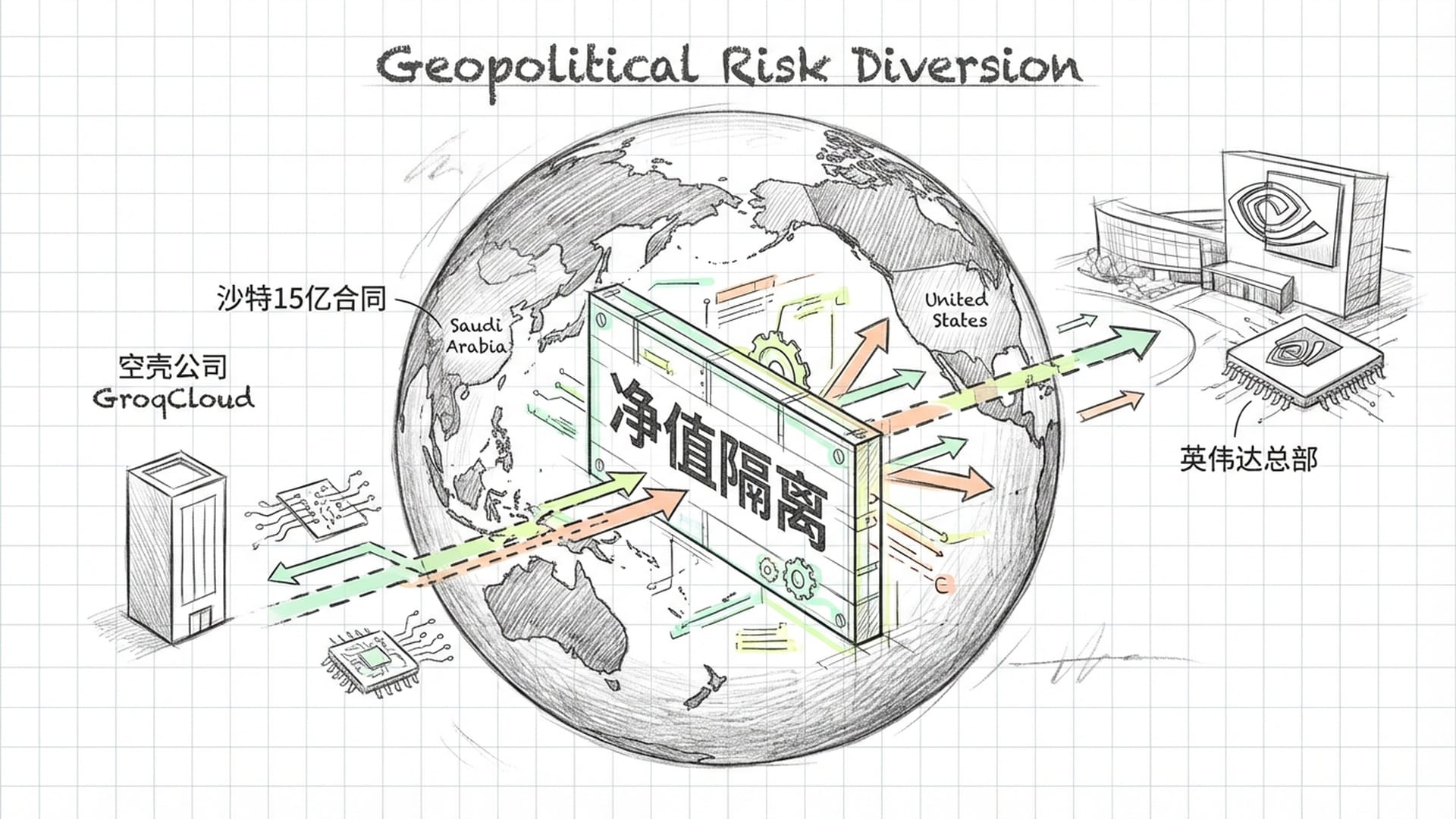

2025年圣诞节前,英伟达与Groq之间的二百亿美金交易震惊了科技圈。这并非传统意义上的公司收购,而是一场“组合拳”式的精妙运作。表面看,英伟达仅获得了Groq核心技术的永久授权,并成功招募了其创始人乔纳森·罗斯及80%的研发团队。然而,这背后隐藏的,是教科书级别的“监管套利”与“地缘政治避险”。

试想,若万亿市值的英伟达选择全面收购Groq,美国联邦贸易委员会(FTC)的反垄断审查程序将旷日持久,至少一年半载的诉讼足以让收购案胎死腹中。

“L&A模式的精妙之处在于,我只授权技术,只挖人。Groq在法律上仍是独立公司,与英伟达几无股权关联。如此一来,法律上几乎无懈可击,反垄断审查更是无从下手。”

更值得称道的是其在地缘政治层面的规避。Groq当时与沙特阿拉伯签订了15亿美元的数据中心合同。若英伟达直接收购Groq,将不得不全盘接手沙特业务,可能引发美国国会和外国投资委员会(CFIUS)的严格审查。而L&A模式则允许英伟达仅获取技术和人才,将沙特合同留给Groq(更名为GroqCloud)这家法律空壳公司,实现了“净值隔离”——将地缘政治风险彻底剥离。

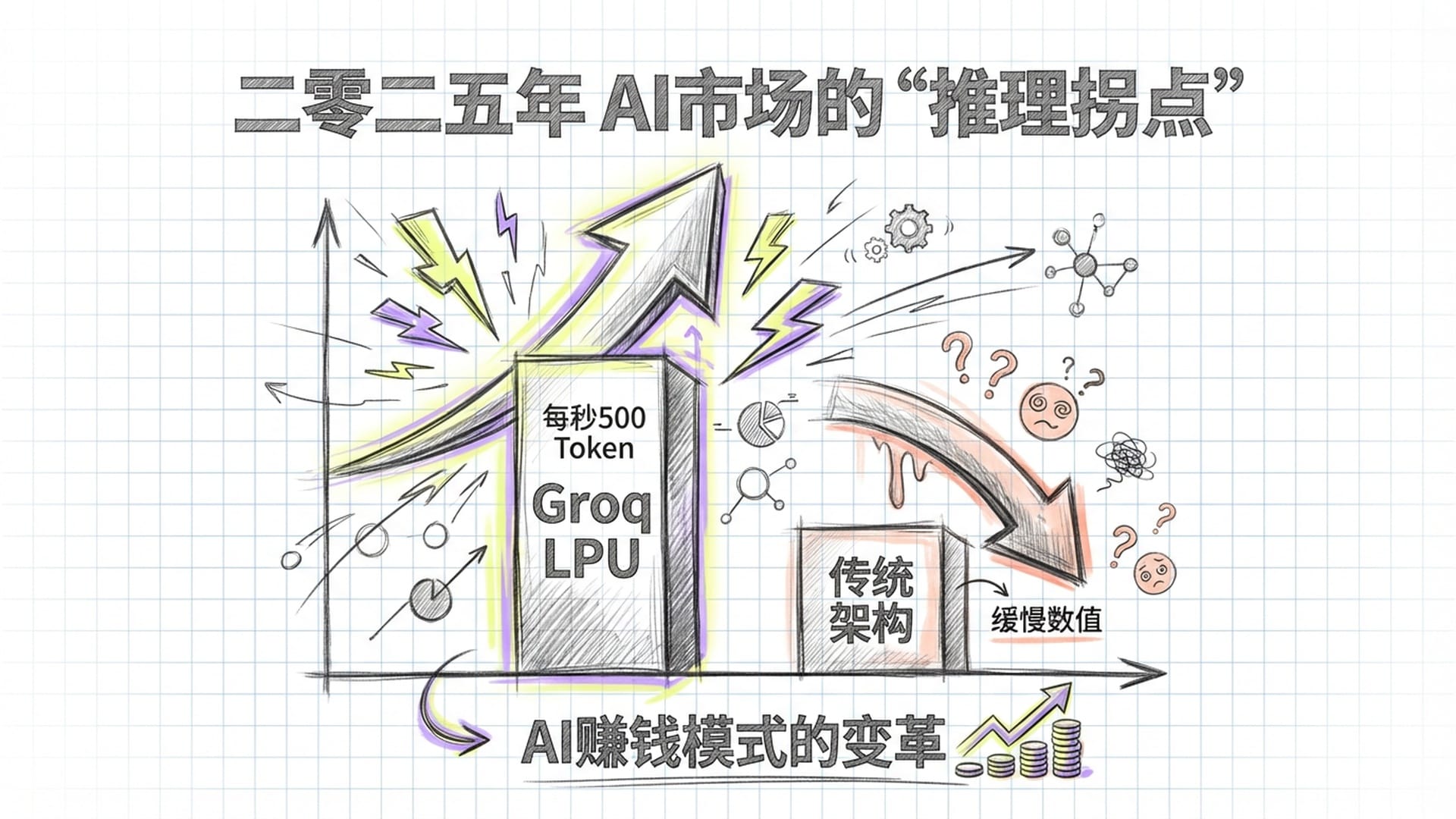

“推理拐点”与LPU:英伟达为何不惜一切?

为何英伟达愿意豪掷二百亿美元布局Groq?Groq究竟有何魔力,能让英伟达游走于监管边缘?答案指向2025年的一个关键时刻——“推理拐点”。

简单来说,AI的盈利模式已发生转变。过往专注于大模型训练的市场,逐渐意识到模型部署与快速响应能力的重要性,即“推理”效率。Groq的语言处理单元(LPU)在低延迟推理方面表现超凡,每秒处理500个Token,使其在实时AI智能体、高频交易等对速度要求极高的应用场景中独领风骚。彼时,英伟达自身的Blackwell架构在推理速度上已然被Groq彻底超越。

“英伟达的二百亿美金,买的不是Groq公司,而是其未来。它买的是压制竞争对手、掌控未来‘大杀器’的能力。”

通过将Groq的创始人、核心团队和LPU架构收入囊中,英伟达不仅消除了一个潜在的系统性竞争对手,更将核心竞争力武装到自身军备库。这笔投资,看似冒险,实则步步为营,精明至极。

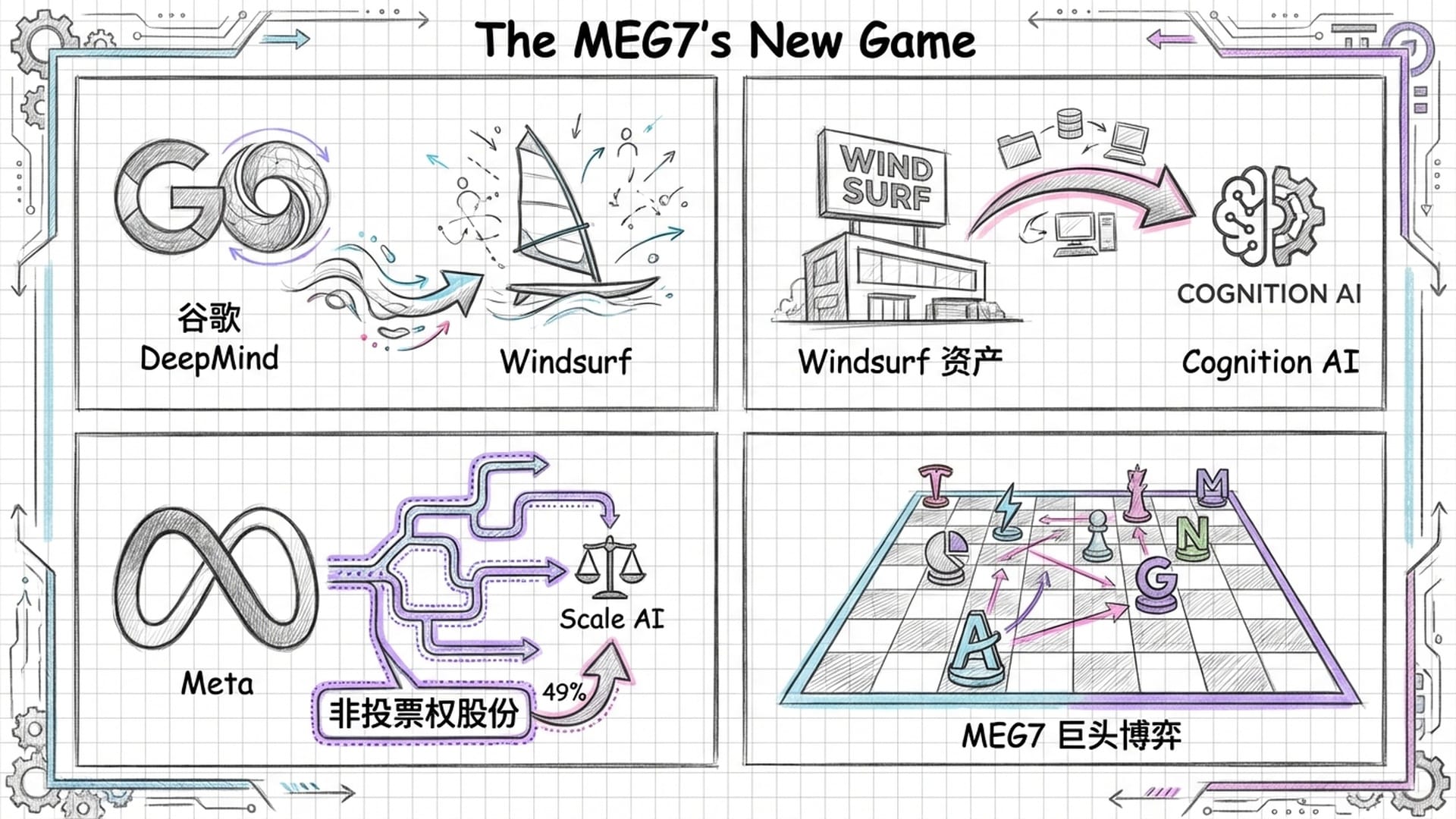

巨头们的“掏空式并购”:MEG7的新玩法

英伟达并非孤例。2025年,随着反垄断大棒挥舞日甚,包括MEG7在内的科技巨头们纷纷效仿,开创了这种变通的“掏空式并购”模式:

- 谷歌与Windsurf: 2025年7月,谷歌以24亿美元对AI编程工具公司Windsurf进行“人才收割”。谷歌并未并购Windsurf,仅将其CEO及核心研发团队招至DeepMind部门。Windsurf剩余品牌、IDE资产及非核心员工则被“慷慨”转让给另一AI公司Cognition。这种“分布式并购”模式让Windsurf老股东喜获双丰收:一部分来自谷歌的授权补偿,一部分来自Cognition收购剩余资产的溢价。

- Meta与Scale AI: 2025年6月,Meta斥资148亿美元入股数据基础设施巨头Scale AI,仅获取49%的非投票权股份。同时,Scale AI创始人亚历山大·王被延揽,领导Meta新成立的“超级智能实验室”。这种操作的关键在于,49%的非投票权既深度绑定了Scale AI的核心数据,又成功挖角创始人重塑Meta的AI体系,同时因未触发控股权变更,完美规避了FTC监管。Scale AI的早期风投也因此获得近300亿美元估值带来的巨大流动性。

从微软-Inflection AI到亚马逊-Adept AI,2024年已涌现出类似模式的早期探索者。其核心逻辑一脉相承:只取人才与模型,不取法律实体。这犹如开餐馆,无需购置厨房与食材,仅聘请厨师、习得菜谱,便可直接在他人厨房开业,成本低、效率高,且“无人监管”。

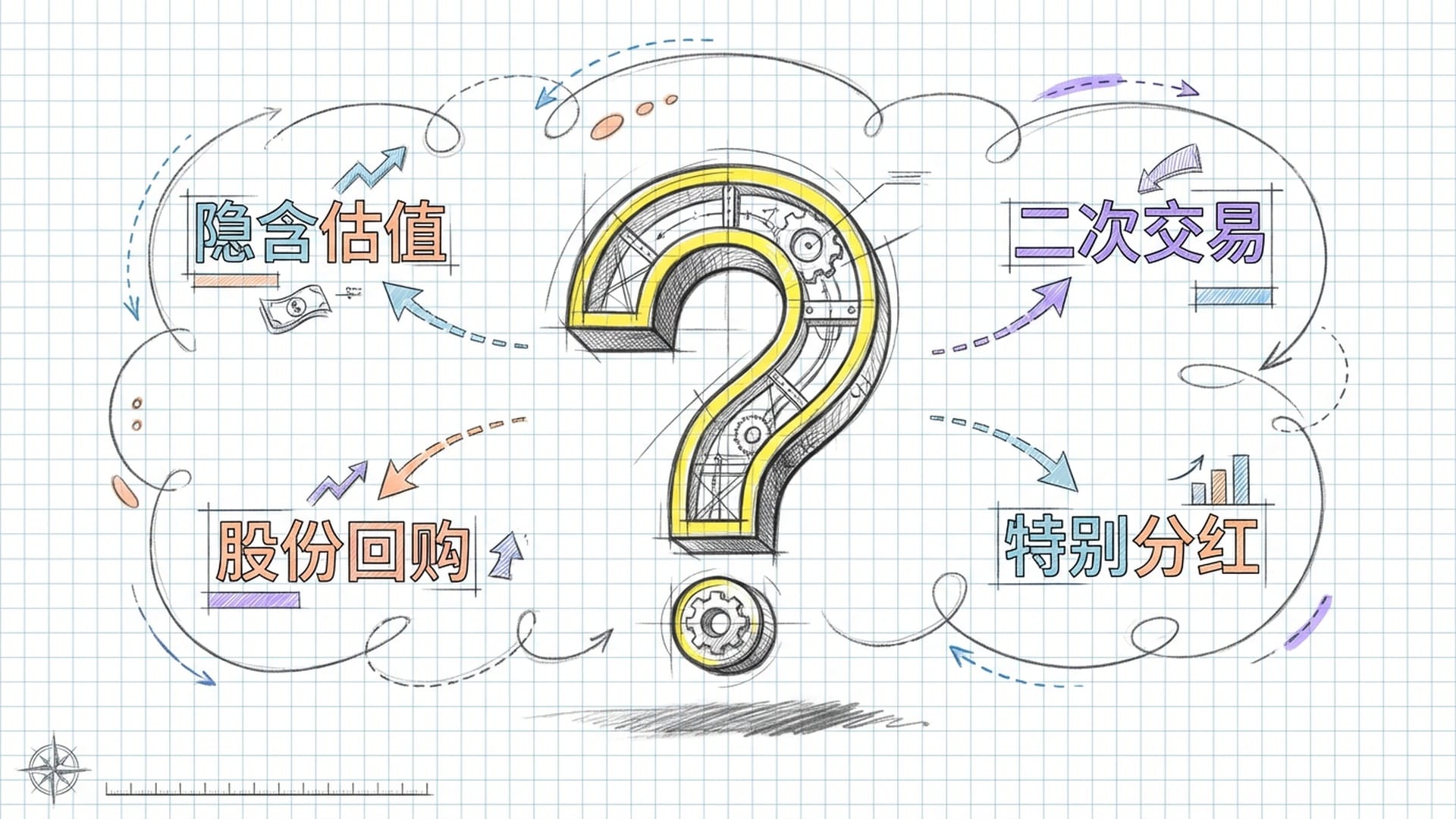

L&A模式下,投资人如何全身而退?

面对“掏空式并购”,那些早期投资人、天使投资者如何收回投资?公司被掏空成空壳,钱真能回到他们手中吗?这才是问题的核心。传统IPO或股权转让退出方式日渐艰难,但在L&A模式下,资本大佬们已开发出一套全新的“退钱”姿势。

1. 隐含估值的二次交易

这是投资人最青睐的方式。传闻在英伟达-Groq案例中,二百亿美元并非直入Groq公司账户,而是英伟达直接从VC手中回购其在Groq的股权。巨头亲自下场,以Groq高达二百亿美元的隐含估值,直接向VC回购股票或债权。

- 高额溢价套现: 资金直接流入投资人腰包。

- 税务优势: 股东层面的股权转让通常被视为“资本利得”,税率远低于公司层面的企业所得税和个人所得税。

通过这种方式,Groq的早期投资者(如Disruptive投资公司、Social Capital)获得了数十亿美元回报,远超其最后一轮6.9亿美元的估值,堪称“空公司套黄金”。

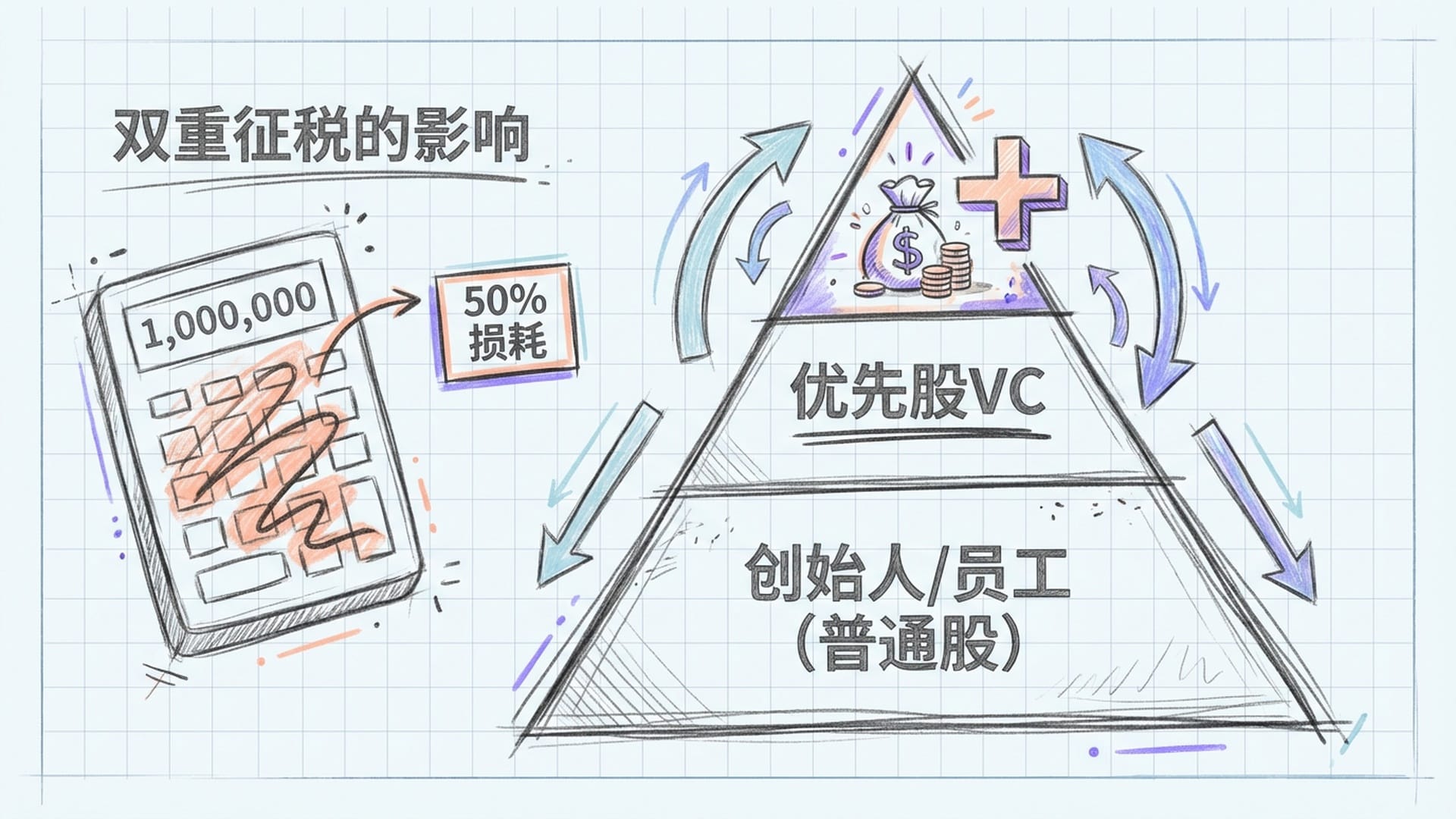

2. 公司层面的股份回购与特别分红

若资金流入公司,通常有两种处理方式:

- 股份回购: 公司收到巨额授权费后,向所有股东发出回购要约,购回并注销股票。对早期股东而言,这是一种公平的按持股比例分钱方式。

- 特别分红: 公司将授权费作为净利润或资本公积,以分红形式发放给股东。然而,多数初创公司《股东协议》中,VC拥有“参与分配权”或“优先清算权”,确保他们优先收回投资及约定回报,剩余才分配给创始人与员工。

这种方式的缺点在于税务效率低下:授权费先缴纳一道企业所得税,再作为分红派发,股东还需支付个人所得税。这种“双重征税”导致综合税率高达50%以上,极大地侵蚀了回报。

3. 剥离剩余业务的清算与再合并

这是一种“捡漏”策略。例如被“掏空”后的Groq,其空壳公司GroqCloud仍持有与沙特的15亿美元合同。核心团队离去使研发开支大减,GroqCloud摇身变为轻资产运营实体,沙特合同的收益成为了老股东的长期“年金”。

Windsurf的案例也类似,其剩余品牌和IDE资产被打包出售给Cognition,为老股东创造了另一次退出机会。

“巨头吃肉,骨头渣子也能榨出油来,这就是剥离剩余业务的清算与再合并的精髓。”

4. 转换权与巨头股票对价

在部分顶级L&A交易中,科技巨头会以自身股票作为授权对价的一部分。尽管不能直接交付给投资人,但通过结构化票据或认股权证,投资人可在一定期限后将所持初创公司股权转换为巨头公司的股票或等值现金。

将初创公司的股票最终置换为英伟达、谷歌等巨头股票,这种诱惑力,无疑是迈入顶级俱乐部的一步跨越。

这些退出机制各具精妙,但核心目标一致:让资金以最高效、最快速且税后回报最大化地方式,回流至投资人手中。

VC的法律“防火墙”:如何保障投资人利益?

尽管“掏空式并购”对老股东(特别是无董事会席位的天使投资人)风险巨大,但2025年的VC们并非等闲之辈,他们早已编织好一张法律“防火墙”,以保障自身利益:

1. 清算优先权条款

L&A模式下,几乎所有股东协议都将“技术授权加上大规模离职”的行为定义为“视同清算事件”。这意味着,无论交易形式如何,一旦资产转移,资金分配必须严格遵循“清算瀑布流”原则。

在Groq案例中,持有优先股的VC(如BlackRock、Neuberger Berman)拥有至少一倍甚至更高的清算优先权。授权费一旦入账,首批资金必须无条件优先支付给VC,直至收回投资及约定回报,剩余部分才轮到创始人与员工。

“清算瀑布流的核心原则是:大爷先吃肉,小弟再喝汤。”

2. 董事会否决权

老股东的利益通常由其在初创公司董事会的代表通过“重大事项否决权”来捍卫。任何涉及核心知识产权授权或变相出售公司资产的行为,都必须获得优先股股东的绝对多数同意。

这意味着,英伟达想获得Groq,仅有创始人点头不足,必须提供一个令Groq背后投资人满意的退出方案。若VC认为报价不足或无法覆盖投资目标,他们可直接行使否决权,迫使英伟达提高报价。

3. Fiduciary Duty与In re Trados原则

2025年的法律环境下,特拉华州法院的In re Trados判例对老股东保障作用巨大。该原则要求公司董事会在进行任何退出决策时,必须平等考虑所有股东利益,尤其要最大化普通股股东的价值。

为规避法律风险,巨头们如今会要求初创公司成立“特别委员会”评估授权价格的公平性,并确保部分资金能穿透清算瀑布,分配给所有层级的股东,实现“雨露均沾”。

从清算优先权到董事会否决权,再到法律原则制约,VC们为保障利益可谓“武装到牙齿”。

税赋博弈:为何“二次交易”备受青睐?

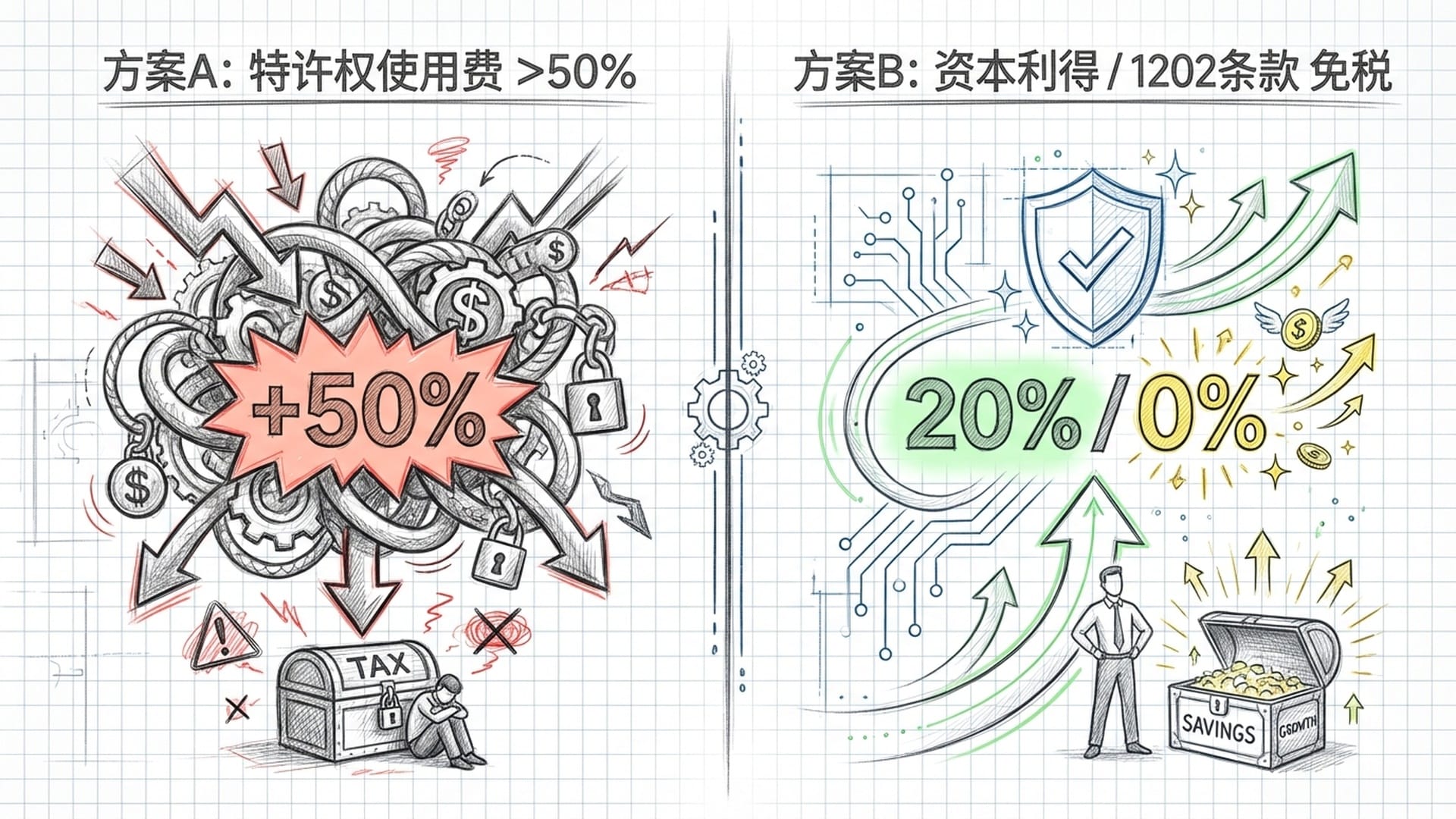

为何投资人宁愿绕道,也要实现“二次交易”这种操作?答案很简单:避税。

在2025年的税收环境下(尤其在美国AI行动计划及后续税务调整后),若采取授权费模式,将面临严苛的税务盘剥。授权费被定义为“特许权使用费”,通常被算作公司普通收入,需缴纳21%的企业所得税。随后,这笔钱作为分红发放给投资人,还需缴纳最高37%的个人所得税。算上地方税,综合税率轻松超过50%!

“任何有经验的投资者都不会容忍这种‘被割两次韭菜’的情况发生。”

“二次交易”的优势便凸显出来:直接向巨头出售股权被视为“资本利得”,税率通常在20%左右。更重要的是,如符合美国税法《1202条款》中“合规小企业股票”标准,持有股票超过五年,在一定额度内甚至可百分之百免除资本利得税。

因此,英伟达-Groq的二百亿美金交易,其内部真实逻辑很可能是英伟达作为中间方,协助或直接在二级市场进行大规模回购。这意味着,大部分资金并未进入Groq公司银行账户,而是以“买股票”的形式,直接流入了老股东的口袋。

L&A模式的隐忧与未来

尽管L&A模式为2025年的投资人提供了新的退出路径,但其亦如“双刃剑”,给初创生态带来诸多隐忧:

1. “软着陆”可能消失

过去,境况不佳的初创公司仍有机会通过“软着陆”式收购,让投资人保本甚至小赚。然而,在“收割”模式下,巨头只会像挑选水果般带走最有价值的核心人才,那些不符合战略的“次要IP”及未被选中的员工则被抛弃。这对于排名靠后的风投机构而言,意味着可能面临“全损”风险。

2. 创始人激励扭曲

若创始人能通过变相跳槽获得巨额签字费和股权激励,难免在公司未达潜力巅峰前产生“掏空式”交易的念头。为应对此风险,2025年的VC们开始在投资合同中加入“人才留存赔偿条款”,规定若创始人在未达关键里程碑前离职,巨头支付的补偿金需优先划入公司清算分配池,优先支付投资者。

3. 反垄断监管极限挑战

L&A模式虽巧妙规避了反垄断审查,但FTC和欧盟委员会已注意到这种新玩法。2025年中期,监管机构已针对微软-Inflection和英伟达-Groq等案例启动“实质性合并审查”,认为大规模人才与技术迁移本质上仍构成企业合并,涉嫌变相垄断。若监管部门最终判定模式违规,投资人可能面临“退钱”甚至交易叫停的窘境。

2025年以英伟达-Groq为代表的二百亿美金级别交易,标志着一级市场退出机制正在经历一场巨大的、范式级别的转变。老股东不再依赖传统IPO或股权转让,而是通过更加复杂精密的组合拳来保障自身利益。

这种模式的成功,建立在极其精密的税务规划之上,建立在对反垄断法规的精准游走之上。对于天使投资人和VC而言,仅凭条款已不足以保障利益,他们更需在巨头、创始团队与自身利益之间,玩转出一套动态、微妙的博弈平衡。

在这个“人即资产,法律只剩个空壳”的时代,真正能保障利益的核心,已不再是手中握有的公司股权多寡,而在于能否掌控那道决定资金流向的“资金瀑布”。