你的账户里的钱,究竟是一串冰冷的数字符号,还是真正触手可及的财富?在瞬息万变的金融世界里,有一种投资工具,在短短三十年间,完成了从鲜为人知到全球瞩目的华丽蜕变——它就是 ETF。预计到2025年底,全球ETF的管理规模将突破19万亿美元大关。ETF不仅仅改变了我们买卖股票的方式,它甚至模糊了传统金融与高风险投资的界限,将比特币、私募股权等曾专属高净值人群的投资品,以透明的“果冻盒”形式呈现给普通大众。

ETF究竟是打开财富便捷之门的“潘多拉魔盒”,亦或是潜藏着不确定性的深水区?今天,我们将深入探讨ETF的运作机制,揭示它如何在“一秒钟偷走你的钱”的同时,又如何助力你加速实现财富自由。

ETF:何为双重属性的投资利器?

首先,我们来解构ETF的基础概念。ETF并非简单的基金。在法律定义上,它通常被注册为“开放式投资公司”或“单位投资信托”。理解其核心魅力,只需掌握两个关键属性:

- 基金的属性:当你购买一份ETF,你实际上是买入了一个资产组合,例如一篮子股票、债券、商品,甚至是比特币。这好比你在超市购买预搭配好的“蔬菜大礼包”,而非单个食材。这种捆绑式投资瞬间分散了风险,即使个别资产表现不佳,整体影响也有限。

- 股票的属性:ETF可在股票交易所像股票一样实时买卖。这意味着无论何时,你都可以进行交易,价格随市场波动,甚至可以设置限价单、止损单,玩转杠杆和期权。这与传统共同基金收盘后才能申购赎回的模式截然不同。

“ETF的‘双重属性’是其魅力的核心,它完美融合了基金的稳健与股票的灵活。”

这种独特的“双重属性”,正是ETF能够在金融市场脱颖而出的关键。它将“一篮子”投资的稳健性与“即时交易”的灵活性巧妙结合。

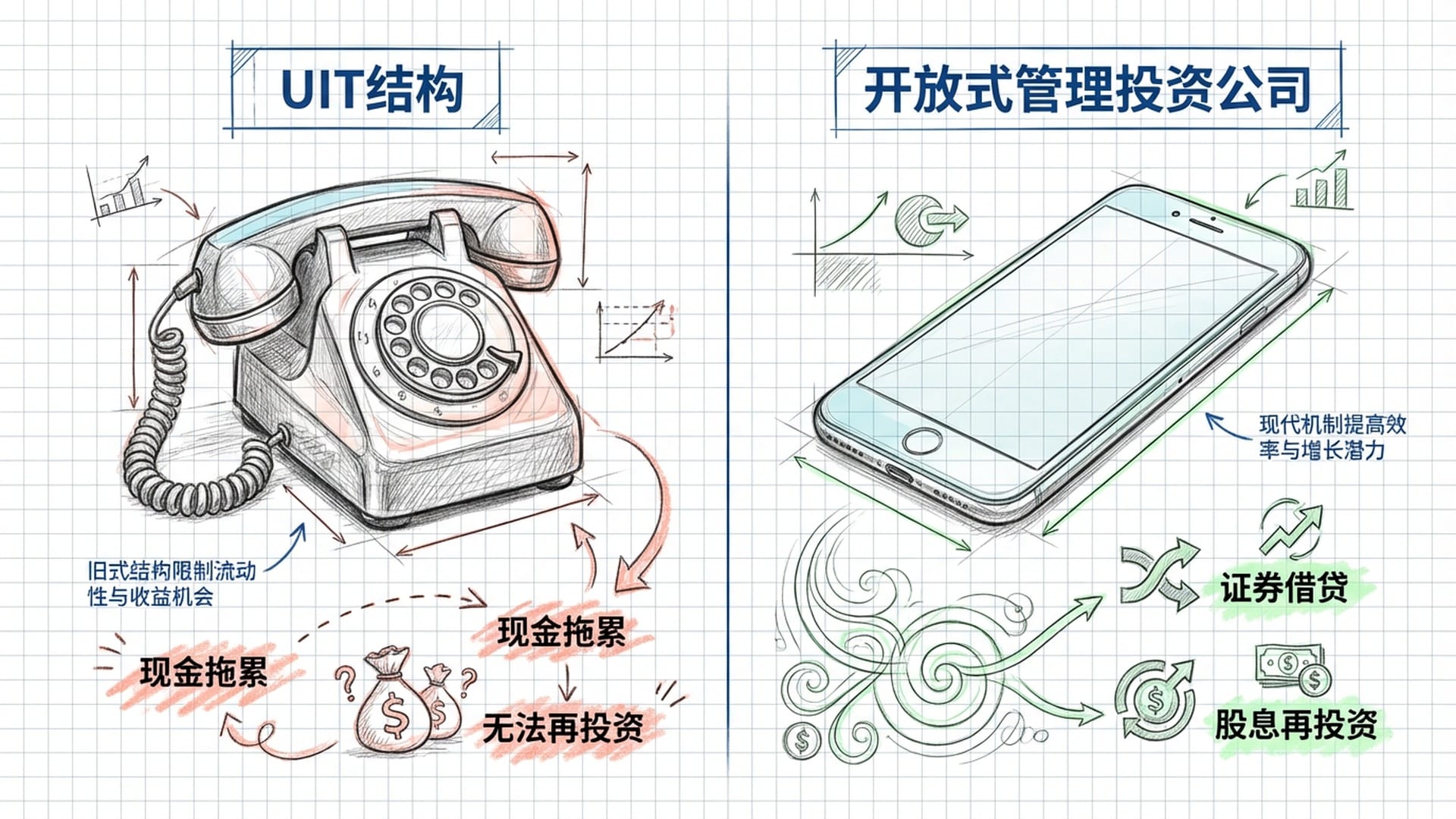

ETF法律结构的演变:从“现金拖累”到“高效再投资”

然而,ETF并非一成不变,其法律结构经历了显著演变,直接影响着投资者的收益。

早期ETF,如1993年诞生的 SPY 和初版 QQQ,采用了“单位投资信托”(UIT)结构。这种结构存在一个硬伤:它必须 完全复制指数,且 收到的股息不能立即再投资。这就造成了所谓的“现金拖累”——在大牛市中,这些暂时持有的现金无法及时投入市场,导致基金表现略微跑输指数,产生微小的追踪误差。更重要的是,UIT通常无法参与 证券借贷,而证券借贷是许多大型基金获取额外收益的重要途径。

“早期UIT结构ETF的‘现金拖累’,就好比厨师必须等所有顾客点完菜才能统一利用边角料,效率低下。”

现代绝大多数ETF,例如Vanguard的 VOO 和贝莱德的 IVV,则采用了更先进的“开放式管理投资公司”结构。这种结构允许基金经理将股息 立即再投资,并参与证券借贷,甚至可以通过衍生品优化追踪效果,进而提升投资效率。

例如,即使是老牌的QQQ也顺应趋势,于2025年12月22日从UIT结构转型为开放式基金,并将费率从0.20%降至0.18%。这0.02%的降幅对于万亿规模的基金而言,每年节省的管理费是天文数字。

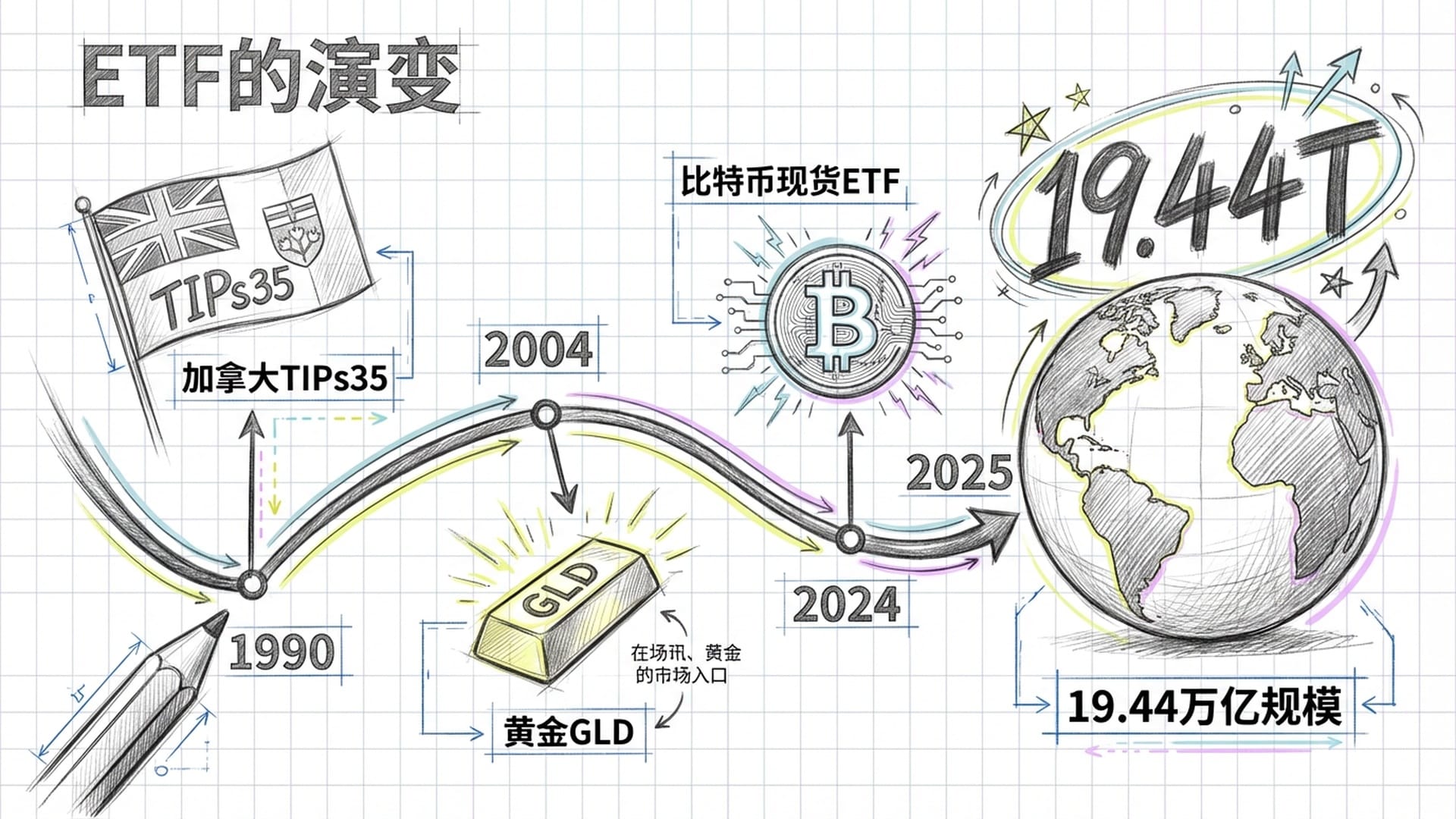

ETF三十年史诗:从边缘创新到全球支柱

ETF的发展历程可谓一部从“边缘创新”到“全球基石”的史诗。

- 1990年:加拿大多伦多证券交易所推出追踪多伦多35指数的 TIPs35,标志着ETF的真正诞生。

- 2002年:ETF进军固定收益领域,打破了债券市场流动性差、定价不透明的壁垒,让普通人也能像买卖股票一样交易国债和公司债组合。

- 2004年: SPDR Gold Shares (GLD) 黄金ETF的面世,彻底拉平了贵金属投资的门槛,无需实物金条或期货合约即可投资黄金。

- 2010年代:“智能贝塔”(

Smart Beta)概念兴起,ETF不再只追踪市值加权指数,开始追踪低波动、价值、动量等因子,模糊了主动与被动投资的界限。

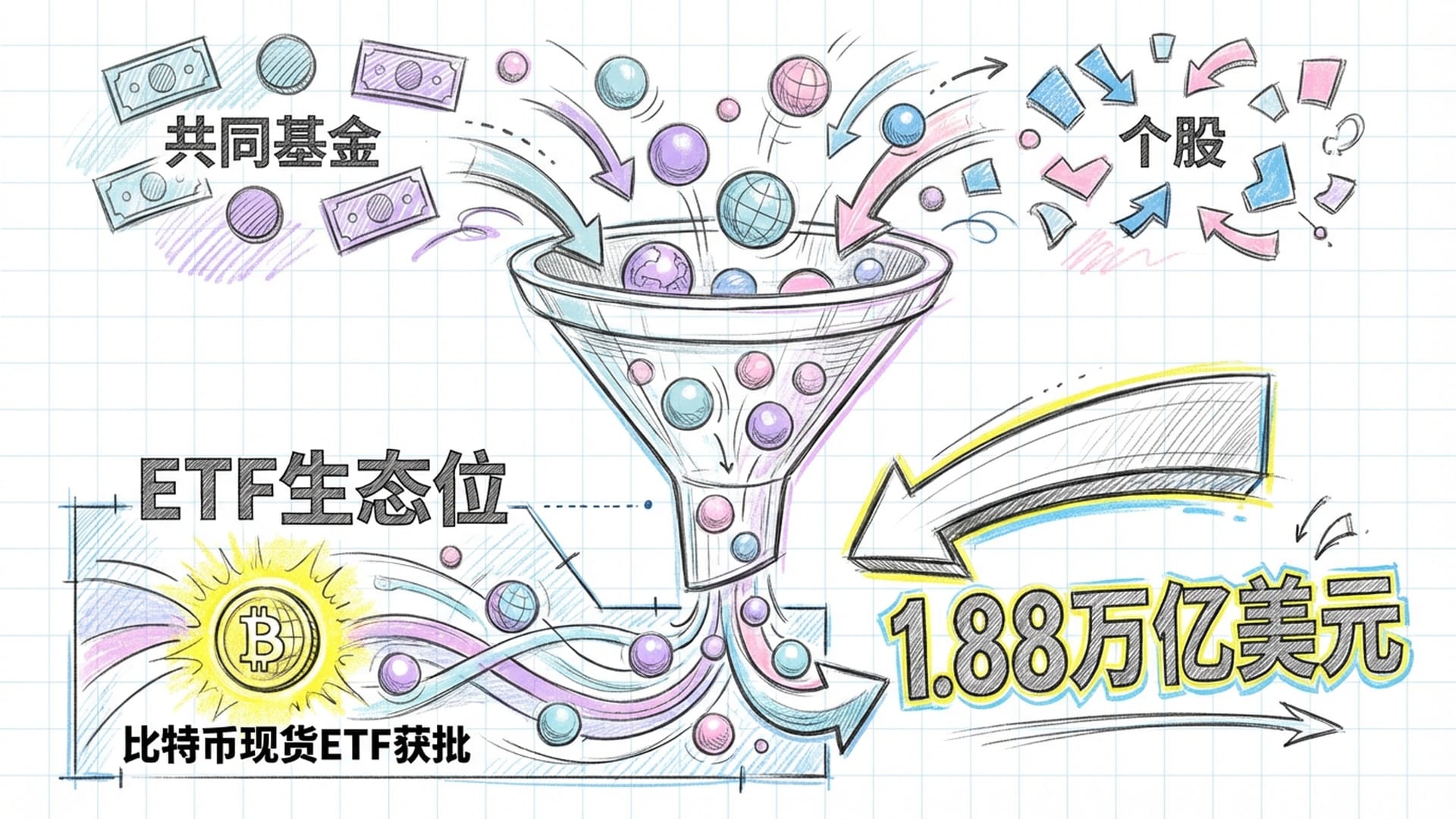

2020年代中期:ETF的大爆发

2024年被称为“ETF之年”,全球ETF净流入达到创纪录的1.88万亿美元,总资产规模截至2025年11月攀升至19.44万亿美元,同比增长超过30%。这预示着资金正从传统共同基金和个股投资中加速涌向ETF。

这一时期最具颠覆性的事件莫过于 比特币现货ETF的获批。2024年1月,美国证监会批准了IBIT和FBTC等首批现货比特币ETF,短短一年内吸纳数百亿美元资金,标志着数字资产正式纳入传统资产管理框架。

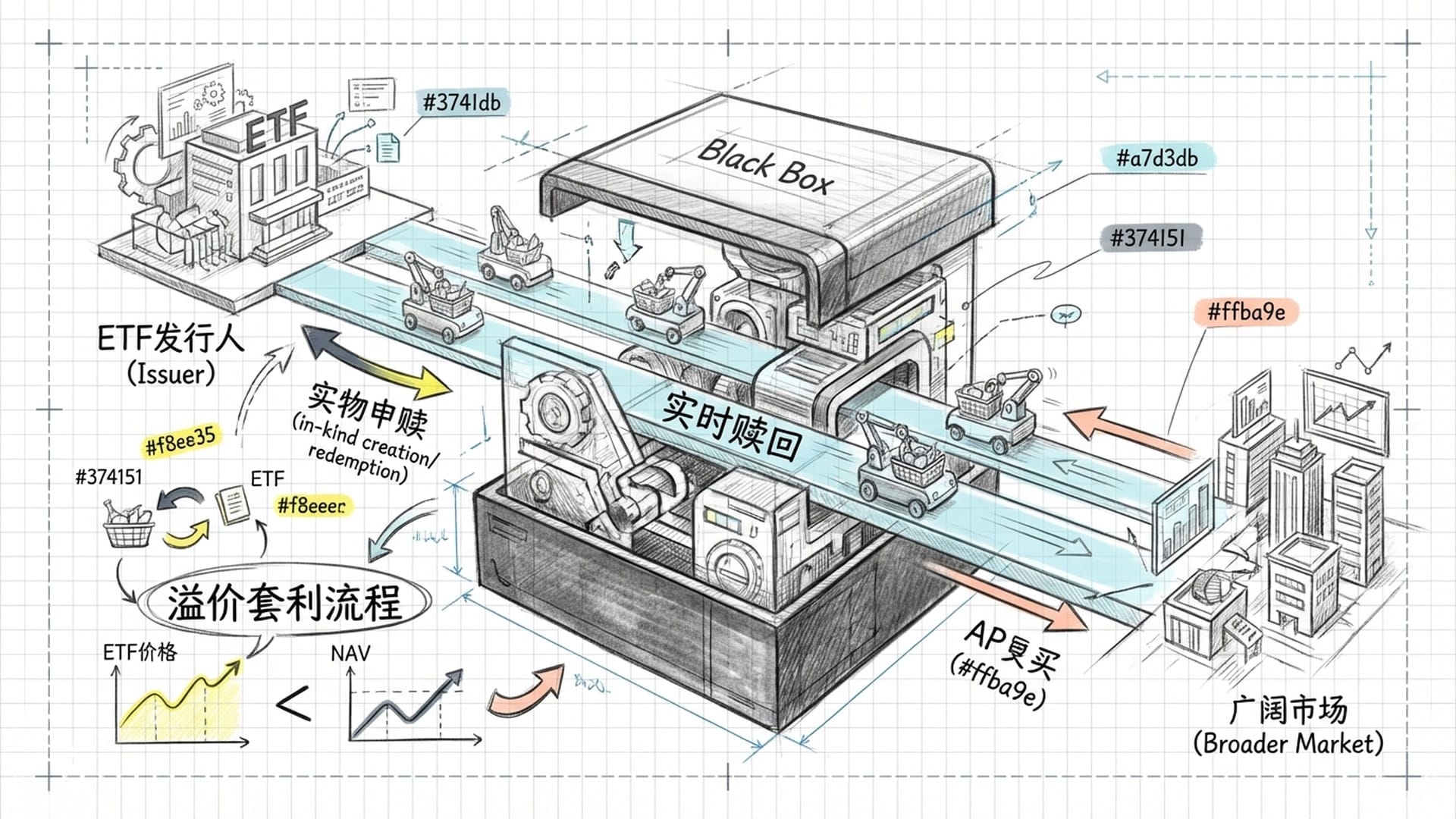

ETF的“黑匣子”:一级市场实物申赎机制

ETF之所以能在成本、税务和流动性上全面超越传统共同基金,得益于其独特的“一级市场实物申赎机制”——这是ETF的护城河,也是其定价效率的关键。

授权参与人(AP)与无风险套利

理解这个“黑匣子”,核心在于“授权参与人”(AP)。AP通常是高盛、摩根大通、Citadel Securities等大型做市商或投资银行,它们是唯一有资格直接与ETF发行商进行交易的机构。普通投资者在二级市场的买卖行为,仅是ETF份额所有权的转移,不会直接改变ETF的流通总量。

ETF的市场价格为何能紧密追随其资产净值(NAV)?这完全依赖于AP的 无风险套利行为:

- 溢价套利:当ETF价格高于NAV时,AP会在市场买入ETF底层的一篮子证券(例如标普500指数的500只股票),然后将这些股票“实物”交付给ETF发行商。发行商创建新的ETF份额给AP,AP再以高价在二级市场卖出,赚取差价。此过程 增加了ETF供给,从而压低价格,使其回归净值。

- 折价套利:当ETF价格低于NAV时,AP会在二级市场低价买入ETF份额,然后将这些份额“实物”归还给发行商。发行商注销份额,并将一篮子底层证券退还给AP。AP再卖出这些证券赚取差价。此过程 减少了ETF供给,从而推高价格,使其回归净值。

“AP的无风险套利机制,是ETF保持价格与净值高度一致的秘密武器,确保了其流动性不仅取决于自身交易量,更取决于底层资产的流动性。”

这种机制确保了ETF的流动性,使其不仅仅依赖于ETF自身的交易量,更取决于其底层资产的流动性。

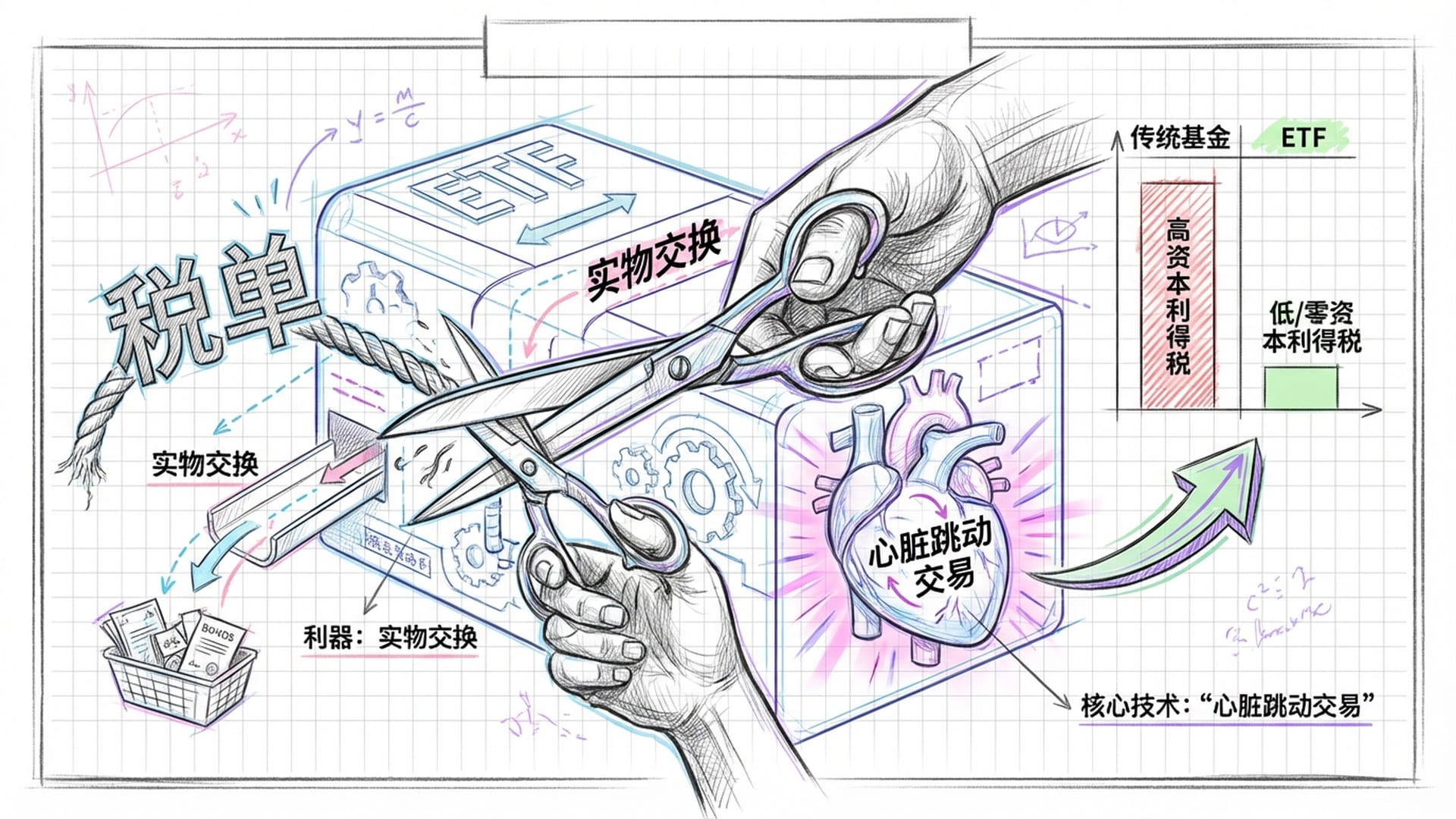

税务效率:合法的“避税利器”

实物申赎机制还赋予ETF相对于共同基金巨大的 税务优势:

传统共同基金在投资者赎回时,基金经理需卖出股票筹集现金,产生的资本利得税将分摊给所有持有者。而ETF的赎回是“实物进行”的,发行商直接将股票交给AP,这一实物交换通常不被视为应税事件。

更巧妙的是,ETF发行商在赎回时可进行“心脏跳动交易”(Heartbeat Trades),选择性地将 成本基数最低、潜在资本利得最高 的股票交给AP。通过此方式,基金经理持续提高留存资产的成本基数,在基金内部“清洗”掉潜在的资本利得税。这也是为何VOO、IVV等巨型ETF即使在牛市中,也极少向投资者分配资本利得税。

“ETF的‘心脏跳动交易’是其独特的税务优化策略,堪称合法的避税利器,让投资者享受更纯粹的投资收益。”

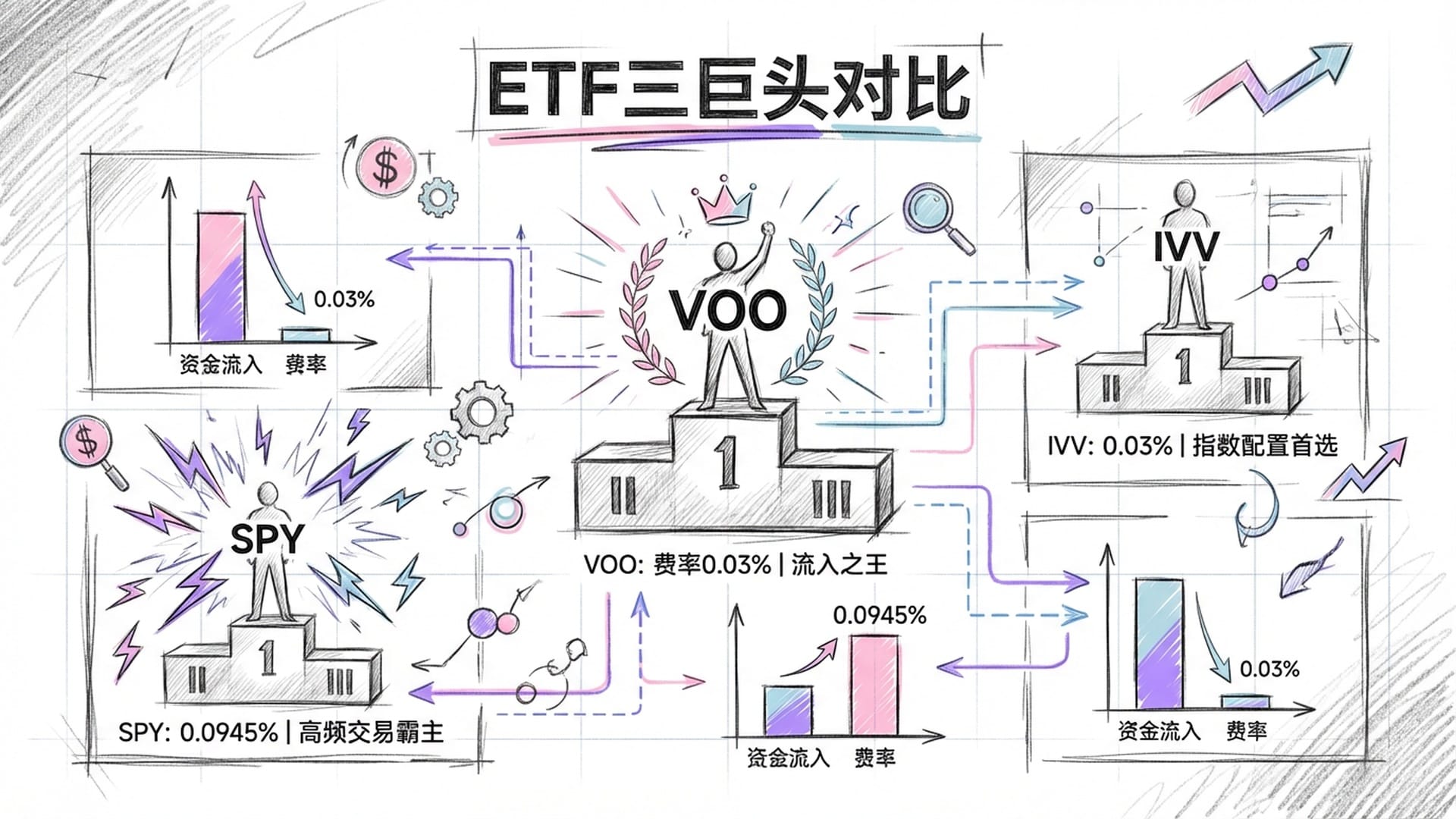

标普500 ETF群雄逐鹿:SPY、IVV与VOO的较量

在2023至2025年间,即使数千只ETF涌现,标普500指数ETF依然是资金争夺的主战场。SPY作为最早的标普500 ETF,虽然交易量依然称霸,但资金存量正经历代际转移。

让我们对比三巨头:

- SPY (State Street):年费率

0.0945%,UIT结构。侧重 高频交易和期权流动性。2024年资金流入波动剧烈,股息处理存在现金拖累,无法再投资。虽然费率较高,但其无与伦比的流动性深度和极窄的买卖价差,使其仍是高频交易和机构对冲的首选。 - IVV (BlackRock/iShares):年费率

0.03%,开放式基金结构。定位于 长期配置和财富管理。资金流入稳健,可自动再投资股息。凭借低费率和强大的分销网络,在机构和理财顾问渠道保持强劲增长。 - VOO (Vanguard):年费率

0.03%,开放式基金结构。专注于 长期持有和定投。2024年的“流入之王”,吸引了超1000亿美元资金。可自动再投资股息。Vanguard以“低成本+长期持有”策略,使其成为零售投资者和理财顾问的首选。

从数据来看,VOO是最大赢家,2024年吸引的资金净流入是竞争对手的数倍。

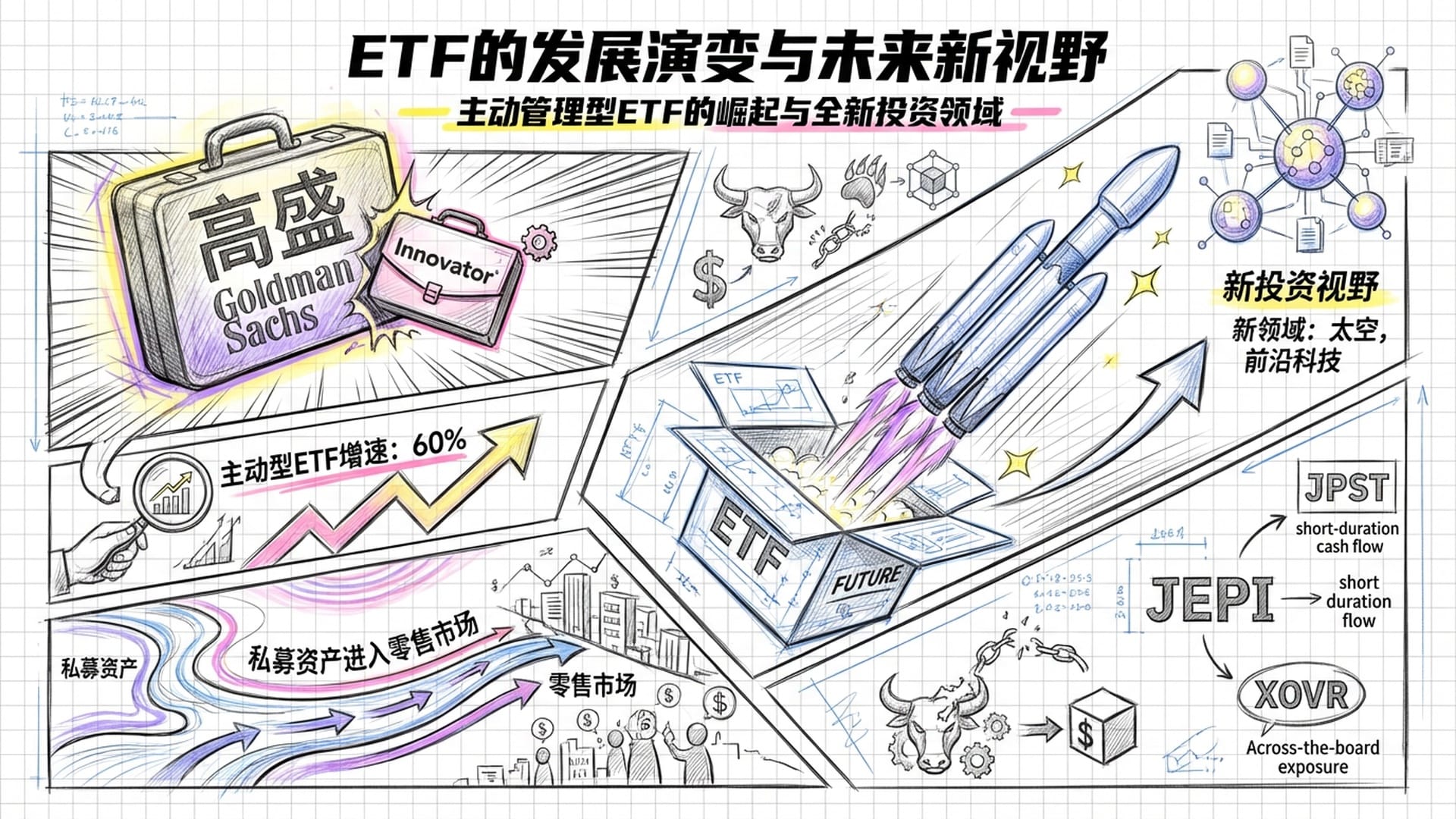

主动管理型ETF:未来增长新引擎

如果说被动指数ETF是过去二十年的故事,那么,主动管理型ETF 则是未来增长的发动机。

2019年,美国证监会通过“ETF规则”,大大简化了ETF上市流程,甚至允许部分ETF不完全披露每日持仓,打消了主动基金经理对“被抢跑交易”的顾虑,从而引爆了主动ETF市场。

尽管主动ETF目前仅占全球ETF总资产的不到10%,但在2024年的净流入中,它却占据了近30%的份额。截至2025年11月,全球主动ETF资产规模已达0.86万亿美元,同比增长近60%。

- DFA (Dimensional Fund Advisors):凭借系统化主动管理策略,以2600亿美元规模成为全球最大的主动ETF发行商。

- J.P. Morgan Asset Management:旗下 JEPI 通过备兑看涨期权策略提供高股息,吸引数百亿美元; JPST 在现金管理领域占据主导。

- BlackRock/iShares:通过 BINC 等产品大举扩张,预测到2030年主动ETF规模将达4万亿美元。

其中,“缓冲型ETF”(Buffer ETFs)正日益成为主流。2025年12月1日,高盛以20亿美元收购Innovator Capital Management,后者正是缓冲型ETF的开创者。这类ETF利用期权结构,为投资者提供“下跌保护”(例如承担15%的亏损上限),但作为交换,上涨收益也设有封顶。高盛的入局表明,“结构化结果投资”市场潜力巨大,未来有望成为退休账户的标配。

ETF的“容器属性”:连接一切资产

ETF最强大的地方,在于其“容器属性”正被发挥到极致,连接起传统金融、加密资产和私募股权等遥不可及的领域。

比特币现货ETF:传统黄金到数字黄金

2024年1月比特币现货ETF的获批是金融史上的分水岭。2023-2024年,尽管金价屡创新高,传统黄金ETF如GLD却遭遇资金流出或停滞,而比特币ETF如IBIT在极短时间内吸纳超300亿美元。

“风险偏好正在发生变化,投资者正将其加密货币视为更具攻击性的价值储存方式,部分资金正从‘传统黄金’转向‘数字黄金’。”

摩根大通分析指出,追求高贝塔值的投资者正将仓位从传统黄金转向数字黄金,视比特币为更具攻击性的价值储存方式。

私募股权的民主化:XOVR的案例

ETF甚至打破了公募与私募市场的藩篱。ERShares Private-Public Crossover ETF (XOVR) 是一个典型案例。XOVR通过持有特殊目的载体股份,间接持有 SpaceX 等私有独角兽企业的股权。在2024年底至2025年初,XOVR多次增持SpaceX,使其成为基金第一大重仓股,权重甚至超过12%。

这意味着普通人也能通过ETF间接投资SpaceX这类私企,享受其上市前的成长红利。然而,由于SpaceX本身不交易,基金公司需通过模型或最新融资定期调整私有资产估值,引入了定价准确性和流动性错配的复杂风险。

固定收益ETF的复兴

随着全球进入高利率环境,债券ETF在2024至2025年成为资金流入的又一大支柱。在债券市场,主动管理型ETF优势更为明显。传统债券指数常按发行量加权,导致发债越多、负债越重的公司权重越大,主动管理型债券ETF(如摩根大通的JPST、PIMCO的BOND)可通过信用分析和久期调整,避开高风险债务,提供优于指数的风险调整后收益。

在2020年及随后的市场动荡中,债券ETF证明了即使在底层债券市场流动性枯竭时,它依然能在二级市场提供流动性,成为机构投资者管理现金和久期的核心工具。

潜在风险与投资者误区

尽管ETF发展迅猛,但我们不能忽视其潜在的系统性风险和投资者误区。

- 流动性错觉:ETF提供了日内交易的便利,但这可能掩盖底层资产流动性不足的事实。对于高收益债、新兴市场股票或持有私有资产的ETF(如XOVR),在极端市场压力下,做市商可能无法有效套利,导致ETF价格大幅偏离净值,出现大幅折价交易,届时投资者可能无法以公允价值卖出。

- 隐性交易成本:除了管理费,投资者还需承担买卖价差。对于交易不活跃的小型ETF,价差可能高达0.5%甚至更高,严重侵蚀短期交易者的收益。

- 追踪误差与结构风险:尽管实物申赎机制高效,但在底层资产难以获取或通过衍生品复制的情况下,追踪误差依然存在。更重要的是,杠杆和反向ETF的每日重置机制,会导致长期持有的数学损耗,往往被经验不足的散户忽视。

“作为投资者,深入理解ETF的微观结构、套利机制的局限性以及不同资产类别在ETF包装下的表现差异至关重要。”

2025年的ETF市场,已构建起一个庞大而精密的生态系统。它既有VOO这样极致低成本的宽基工具,服务于大众的长期财富增值,也有IBIT、XOVR和缓冲型ETF等高度专业化、结构化的创新产品,满足从数字资产配置到私募股权投资,再到精细化风险管理等多元化需求。

随着高盛等传统金融巨头的深度入局,以及产品形态的持续进化,ETF作为连接资本与资产的最有效率的管道,其在全球金融市场的基石地位将更加不可撼动。作为普通投资者,我们需要做的,便是更加深入地理解它、利用它,而非盲目追逐潮流。