全球欠债345万亿:谁是最终买单人?

全球经济的脉搏,往往以一串串看似冰冷的数字跳动着。但当这些数字累积到345万亿美元时,它们就不再冰冷,而是成为一个令人倍感压力的沉重话题。这个数字相当于全球经济总产出的近三倍,不禁让人疑惑:在经济下行、裁员潮涌的当下,为何全球债务仍在以惊人的速度膨胀?更关键的是,这笔巨额债务究竟是谁欠谁的?它最终又将由谁来承担?

本文将深度剖析这345万亿全球债务的真相,像一名金融世界的侦探,层层揭开其底色。我们将发现,在这个巨大的“衔尾蛇经济”中,我们每个人都既是玩家,也可能成为最终的买单人。

当货币的创造与债务的扩张紧密相连,经济发展便须仰赖债务的指数级增长。这犹如一部永不停止的机器,要求我们不断注入燃料,且剂量愈发庞大。

一、债务超级周期的起源:1971年,一块金砖引发的“血案”

要理解今日世界,我们必须回溯到半个世纪前的一个决定性时刻。1971年8月15日,时任美国总统尼克松宣布美元与黄金脱钩。这一行动看似简单,却彻底颠覆了人类数千年来的货币认知,并为今日全球巨额债务埋下了伏笔。

在此之前,美元与黄金挂钩,理论上持有美元便可兑换固定数量的黄金。黄金的有限性,使得美元的发行受到天然的约束,这如同我们钱包里现金的多少,决定了消费的边界。然而,尼克松政府此举,彻底解除了美元的“黄金枷锁”,使其转变为一种纯粹的法定货币。从那一刻起,“钱”不再是实实在在的黄金,而是一串基于信用的数字符号和承诺。

金融世界的规则一夜之间改变了:银行和央行获得了“点石成金”的能力。只要有借款需求或政府开支,他们便能通过简单的键盘操作,凭空创造出新的购买力。钱不再需要辛勤地挖掘或赚取,它变成了一种可以通过按钮生成的记账符号。

这无疑赋予了全球经济前所未有的弹性。政府能借款兴建基础设施、提供福利,企业能借钱扩大生产,普通民众也能借贷购房置业。这似乎是一个完美的“永动机”模式。

然而,凡事皆有代价。当货币的创造与债务的产生紧密捆绑时,经济要增长,债务就必须实现指数级扩张。这好比为了让汽车跑得更快,必须持续不断地、且日益增加地往油箱里加油。

自1971年以来,全球债务便如同坐上火箭般飙升。尤其值得注意的是,每一次经济危机,如2000年的互联网泡沫破裂、2008年的全球金融危机,以及2020年的新冠疫情,都非但没有促成“去杠杆化”,反而成为了债务进一步飙升的催化剂。各国政府和央行纷纷开启印钞机,向市场注入天量流动性。仅2020年一年,全球债务便激增了数十万亿美元,这哪里是“去杠杆”,分明是“加杠杆竞速”!

因此,政府的花钱行为变得日益无拘无束。只要通货膨胀可控(这得益于过去几十年的全球化和技术进步),政府便可通过发债来满足当下选民的需求,将偿债成本转嫁给子孙后代。政客们乐此不疲,因为这能为他们赢得选票。

与此同时,“金融炼金术”也日益精进。过去,贷款主要用于企业建设厂房;现在,贷款被打包成各种复杂的金融产品,例如抵押贷款证券化、担 保贷款凭证等。这些看似高深的产品,其核心目的只有一个:债务再包装与再出售,从而不断推高整个金融体系的杠杆率。

所以,这345万亿美元的全球债务,绝非简单的借条,它是我们整个金融体系的地基。你的养老金、保险,以及银行的正常运转,都建立在这张庞大的“蜘蛛网”之上,将我们所有人紧密相连。

二、345万亿美元的解剖学:债务都流向了谁?

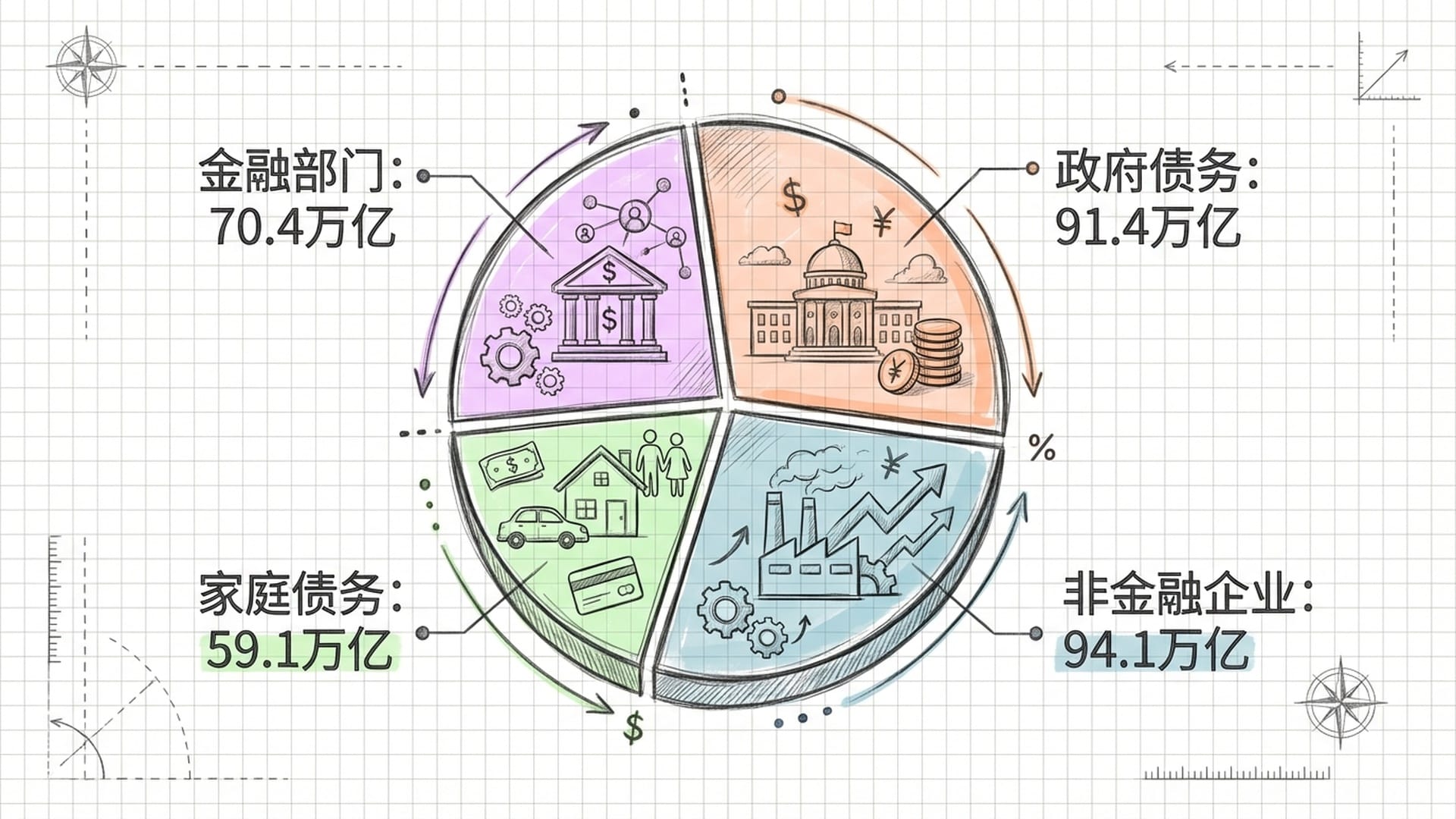

要彻底厘清这345万亿美元的归属,我们必须对其进行一次全面的“法务审计”。它并非一笔单一的资金,而是由形形色色、风险各异的“欠条”组合而成。我们可以将其分为四大核心部分:

- 政府债务:约91.4万亿美元。 这部分主要指各国发行的国债,如美国国债、日本国债。在发达经济体,国债通常被视为“最安全的资产”,因为政府掌握着印钞权和征税权。尽管许多发达国家政府债台高筑,但投资者依然愿意购买。然而,这笔债务的本质,是政府对未来国民收入的提前透支。

- 非金融企业债务:约94.1万亿美元。 这包括各类企业为扩大生产、兼并收购或回购股票而借入的资金。这部分债务的偿还依赖于企业未来的利润。一旦经济下行或利率升高,这些企业的债务便可能出现问题,进而演变为银行的坏账。

- 家庭债务:约59.1万亿美元。 这是我们普通民众最为熟悉的债务形式,涵盖房贷、车贷、信用卡欠款、助学贷款等。我们的工资和房产,都成为这笔债务的抵押。家庭债务的健康状况,直接关系到普通民众的消费能力和社会稳定。

- 金融部门债务:约70.4万亿美元。 这部分主要是银行及其他金融机构为开展业务而借入的资金。银行借钱再贷出,形成循环。尽管这部分债务常被质疑存在“重复计算”,但它却是整个金融系统中最脆弱的环节。一旦出现问题,极易引发多米诺骨牌效应,导致系统性危机。

除了按部门划分,债务的地域分布也大相径庭。

成熟市场(如美国、欧洲、日本)持有着全球三分之二的债务。这些国家债务水平惊人,有些甚至超过GDP的250%,但其借贷成本却异常低廉。原因在于它们发行的货币是**“硬通货”**,如美元、欧元、日元,全球投资者愿意将其作为安全储备持有。这赋予了这些国家一种“嚣张的特权”——可以用自己的货币借债,而无需担忧汇率波动。

新兴市场(如中国、印度、巴西)的债务规模也在快速增长。这些国家在借款时往往以美元计价,一旦美元升值或美联储加息,它们的偿债成本将急剧飙升,可能导致资本外流,甚至爆发金融危机。不过,中国是一个例外。凭借庞大的国内储蓄和独立的货币市场,中国的债务结构更接近发达国家。

三、美国:悖论的中心,钱都去哪儿了?

美国作为“债务驱动型”增长模式的典型代表,其债务结构尤为引人关注。许多人疑惑:“美国不是欠了中国很多钱吗?但好像中国也欠了美国很多钱?”这看似矛盾,实则正是全球金融互联互通的真实写照。美国国债目前已接近38万亿美元,位居全球榜首。

1. 谁是美国国债的债主?

你可能以为是外国,特别是日本和中国。但事实可能出乎意料:美国国债的绝大部分(70%至75%)由美国国内实体持有,这意味着美国政府主要在向自己的公民和机构借钱。

具体来看:

- 美国政府内部:约7万亿美元,占20%左右。 这可以理解为美国政府的“左口袋欠右口袋”。它代表着政府不同部门间的会计盈余转移,其中最大的债主是社会保障信托基金(即养老金)。当社会保障税收入超过当年养老金支付时,社保基金会将盈余投资于美国国债。因此,这7万亿美元,实际上是美国政府对未来退休公民的一张**“欠条”**。当婴儿潮一代大规模退休,需要兑现养老金时,政府要么增税,要么借新债。这实际上是政府提前动用了未来的养老金储备来支付今天的开销。

- 美联储:约4.6万亿至5万亿美元,占12%至14%。 作为美国的中央银行,美联储是美国国债的另一大持有者。它通过在电脑上“敲敲键盘”,凭空创造出数字美元,然后用这些钱在市场上购买国债。这形成了一个近乎完美的**“闭环”:财政部发行国债,银行先购买,美联储再从银行手中买走。财政部向美联储支付利息,而美联储在扣除运营成本后,将所有利润上缴财政部。这相当于财政部在这些国债上几乎无需支付任何利息,简直是空手套白狼**。尽管美联储目前正在**“缩表”**,减少购买国债,但其持有的存量依然巨大。

- 美国私人投资者:约12万亿至13万亿美元,占35%至40%。 这批债主广泛涵盖了美国金融体系的方方面面:因此,当我们谈论“美国债台高筑”时,很大程度上,实则是美国政府拖欠了美国中产阶级的退休金和存款。

- 基金公司:如Vanguard、BlackRock等,管理着数亿美国人的退休账户和个人储蓄。你的养老金、存款,都可能以这种方式投资于美国国债。

- 商业银行:为满足监管要求,它们必须持有大量如美国国债这样的“高质量流动性资产”。

- 养老基金:例如加州的公务员退休基金,也需要购买国债来支付未来的养老金。

- 还有一些个人投资者直接购买国债。

2. 外国持有的地缘政治学:约8.5万亿美元,占30%左右。

尽管外国持有的美国国债并非最大头,但它们的动向对美元的全球储备货币地位至关重要。

- 日本:约1.1万亿至1.2万亿美元,是美国最大的海外债主。 日本持有美债并非为了“控制”美国。简单来说,日本国内长期处于零利率甚至负利率状态,日本的养老金和保险公司为寻求收益,不得不购买相对利息更高的美国国债。同时,日本政府也通过持有美债来干预日元汇率。

- 英国、卢森堡、开曼群岛:这些是“过境”债主。为了避税或便利,许多全球对冲基金和主权财富基金会通过这些金融中心持有美债。因此,开曼群岛看似持有几千亿美债,其背后可能是中东的石油大亨,也可能是南美的富豪。

中国:约7700亿美元,曾是最大债主,现居第二。 中国持有大量美债,是其巨大贸易顺差的直接结果。其循环机制为:美国消费者购买中国商品,美元流向中国出口商,出口商在国内兑换人民币。中国央行为稳定汇率,会买下这些美元并投放人民币,从而积累大量美元储备。为保值增值,中国央行会将这些美元投资于全球流动性最佳的市场——美国国债。

这正是前述“悖论”的答案:中国借钱给美国,实际上是为了维持其出口导向型经济增长模式。这是一个环环相扣的闭环。

由此可见,美国政府欠的,既有本国人民的钱,也有日本为追求高收益购买的债,更有中国为维持贸易平衡而购买的债。这并非阴谋论,而是全球金融体系的真实运行逻辑。

四、中国:内循环的债务巨人

“中国不是也有18万亿美元的巨额债务吗?”这个数字同样令人震惊。它揭示了中国独特的**“国家资本主义”资产负债表结构**。中国的债务问题,与西方国家有所不同,它更多是关于内部杠杆、影子银行和地方财政的故事。

1. 冰山底下的18万亿美元

尽管中国中央政府的显性债务占GDP的比例不高(约24%),但若计入地方债务和企业债务,其规模便显得极其庞大。这18万亿美元(甚至更高,具体取决于统计方式)主要隐含在两个与西方国家债务结构截然不同的领域:

- 地方政府融资平台(LGFV):这简直是中国债务难题的核心。由于法律限制,地方政府过去无法直接举债。但为发展经济、推动基建和城市化,地方政府发明了一种“绕道”方式:成立各种国有投资公司,即“地方政府融资平台”(简称“城投”)。这些城投公司以地方政府划拨的土地为抵押,向银行贷款或发行**“城投债”**筹集资金,用于修建公路、桥梁、公园等城市项目。这些债务性质特殊:法律上属企业债,但市场普遍认为其背后有政府**“隐性担保”,是“准主权债”。谁购买了这些债?主要是中国的商业银行**、保险公司,以及我们普通老百姓通过购买银行理财产品间接持有。因此,这18万亿美元绝大部分是**“内债”**,由中国国内金融体系和储户持有。

- 国有企业(SOE)债务: 中国的非金融企业债务占GDP的比例在全球居高位。其中很大一部分是国有企业债务。由于国企肩负着稳定就业、拉动经济增长的社会责任,国有银行往往会源源不断地为其提供贷款,即使某些项目回报率不高。这导致了所谓的**“软预算约束”**问题。

2. 中美共生圈:资金的莫比乌斯环

理解了中国内部的债务结构,我们便能看清中美之间看似矛盾的资金流向。这并非简单的借贷关系,而是一个基于贸易和货币政策的**“共生循环”**:

- 实物层面:美国消费者购买中国商品,美国出现贸易逆差,中国出现贸易顺差。

- 货币层面:数千上万亿的美元流入中国。

- 银行层面:中国出口商获得美元收入后,存入中国银行,兑换成人民币在国内流通。

- 央行层面:中国央行为避免大量美元涌入导致人民币过快升值(不利于出口),会买下这些美元,同时向市场投放人民币。

- 回收层面:中国央行积累了巨额美元储备。为保值增值并保持流动性,这些美元必须进行投资。美国国债市场是全球最大、最安全、流动性最好的市场,因此这些美元最终又流回美国财政部,变成了美国国债。

这是一个完美的闭环:钱从美国流向中国(购买商品),又从中国流回美国(购买债券)。

所以,中国“欠”的是国内储户的钱(人民币债务),通过基建推动经济发展;与此同时,中国又“借”钱给美国(购买美债),是为了维持其出口导向型增长模式。中美两国,仿佛被这张债务网牢牢锁定。若中国突然大量抛售美债,人民币可能大幅升值,打击中国出口;同时,美债收益率将飙升,抑制美国消费需求,反过来损害中国出口。两国相互依存,谁也离不开谁。

五、日本与欧洲:发达的债务货币化模型

如果说中美关系展现了贸易与债务的循环,那么日本和欧洲则展示了中央银行如何成为债务市场的**“定海神针”**。

1. 日本:中央银行霸榜的玩法

日本常被视为全球债务未来的“水晶球”。其政府债务占GDP比例超过250%,远高于美国,但日本从未爆发主权债务危机。原因在于其高度**“闭环”**的体系。

主要原因在于:日本央行(BOJ)是日本国债(JGB)的绝对主力,持有超过一半的日本国债!通过“收益率曲线控制”政策,日本央行承诺无限量购买国债,将利率压至极低。这意味着政府支付的大部分利息将回流至日本央行,而央行的利润最终又上缴政府。这实际上等同于政府在给自己还利息,名义上债务仍在,实质上已是“债务注销”。

其余债务主要由日本国内机构持有,例如日本邮政银行、各类人寿保险公司和养老基金。这些资金来源于日本家庭的高储蓄率。因此,日本政府欠的,实际上是日本国民的钱。这使得日本对外部冲击,如外国投资者抛售,具有极强的免疫力。

2. 欧元区:相互锁定的拥抱

欧洲的情况更为复杂。**欧洲央行(ECB)**同样持有大量成员国国债,通过资产购买计划压低意大利、西班牙等高负债国家的融资成本。

但欧洲面临一个特殊的风险,即所谓的**“毁灭循环”**。欧洲的银行与其所在国的主权债务深度绑定。例如,意大利银行持有大量意大利国债,德国银行持有大量德国国债。一旦某个成员国的主权信用评级下降,该国银行的资产负债表将随之恶化,导致银行不愿放贷,从而拖累经济,形成恶性循环。

此外,德国的养老基金和保险公司也持有法国和意大利的债券。这在欧元区内部形成了一张相互依赖的网络。这种结构意味着,任何一个主要成员国出现问题,都将在政治和经济上不可接受。因此,欧洲近年来一直“不惜一切代价”地维护欧元。

六、终极债权人:谁持有这一纸承诺?

政府、企业、银行都在借钱,那么这345万亿美元债务的另一面——资产——究竟在谁手里呢?穿透层层迷雾,我们最终会发现:家庭部门,也就是我们普通老百姓,是全球债务的终极债权人。

这345万亿美元的债务,在另一面便是345万亿美元的**“财富”或“资产”**。

- 你的养老金:当你每月缴纳养老金时,你的钱被基金经理用于购买政府债券或企业债券。尽管法律上你可能未直接持有这些债券,但在经济实质上,你就是这些债务的债权人。

- 你的保单:当你支付人寿保险保费时,保险公司会将这些现金投资于安全的债券,以确保未来有能力赔付。因此,你的保单价值,是由这些债务支撑的。

- 你的银行存款:当你将钱存入银行时,这笔存款既是你的资产,也是银行的负债。银行会利用你的存款购买国债,或向他人发放房贷。因此,你的存款间接资助了这些债务。

结论是:全球经济是一个巨大的“跨期交换”系统。我们普通民众通过储蓄(即延迟消费),将资金借给政府和企业,期望在未来获得回报,如养老金、利息或保险赔付。说到底,世界所欠的,就是它自己公民的钱。

然而,这其中存在一个巨大的问题:财富分配的扭曲。尽管家庭部门整体上是债权人,但内部结构却极不平衡。

最富有的10%人口,掌握着绝大多数金融资产,如股票、债券、各类基金份额。他们是主要的**“净债权人”。而剩下的约50%人口**,则往往是“净债务人”,背负着房贷、车贷,或根本没有太多金融资产。

这种结构导致了财富的逆向转移:政府征收的税收(来自所有纳税人)被用来支付国债利息,而这些利息大部分流入了持有国债的富裕阶层和机构。这加剧了贫富差距,使得债务问题不再仅仅是经济问题,更是一个深刻的社会和政治问题。

七、系统性风险与未来展望:游戏还能玩多久?

这种“借新还旧”的庞氏特征,很容易让人觉得全球经济岌岌可危。然而,只要满足一个核心数学条件,这个游戏就能继续玩下去:即**“g大于r”**——经济增长率(g)必须高于债务的实际利率(r)。只要经济蛋糕增长的速度快于你所欠利息滚动的速度,债务占GDP的比例就能得到控制,甚至会被自然稀释。

当债务无法偿还时,历史告诉我们,政府通常会选择一个办法:通货膨胀。中央银行通过印钞压低利率,使 g 大于 r。同时,容忍较高的通货膨胀。通胀会使我们的名义GDP变大,从而稀释现有债务的实际价值。

但这种做法是有代价的:它实际上是对储蓄者(即债权人)的隐性违约。我们普通人持有的现金、债券和养老金,其实际购买力会缩水。而政府和背负房贷的人,他们的负担反而减轻了。这是一种未经立法程序的财富再分配。

最大的风险在于**“信任的崩塌”。如果市场意识到债务永远无法以实际价值偿还,投资者可能会拒绝购买债券,导致收益率飙升。这将迫使中央银行在一个“恶性通胀”(印钞买下所有债务)和“债务通缩”**(允许违约和破产)之间做出痛苦的选择。目前,美欧日等发达经济体都在利用其储备货币的地位,努力延缓这一时刻的到来。

八、结论:闭环中的平衡

这345万亿的全球债务,并非欠火星人的账单。它是一本记录了人类社会相互承诺的巨型账簿,代表着我们对未来的押注——相信明天的经济会比今天更宏大、更繁荣,从而能够兑现今天的承诺。

这种“每个人都欠每个人钱”的悖论,其实是现代法定货币体系的运行特征,而非异常。

- 中国资助美国,是为了维持自己的出口引擎。

- 美国资助自己的赤字,是为了维持消费和全球安全架构。

- 日本资助自己的老龄化社会,通过内部货币化来维持社会稳定。

- 我们每一个家庭,都在通过自己的劳动和储蓄,支撑着整个金字塔的底座。

风险不在于这些钱“流向”了哪里,因为它们就在我们这个系统里循环。风险在于,**支撑这个循环的信任,会不会突然断裂?**在信任断裂之前,这个轮子就会一直转下去,由不断创造的新信贷来润滑旧的债务。

全球经济,就像那条吞噬自己尾巴的衔尾蛇,在自我消耗与自我再生中,寻求着一种危险的平衡。