微软暴跌超10%:AI泡沫的第一道裂缝,华尔街制造的“结构性围猎”?

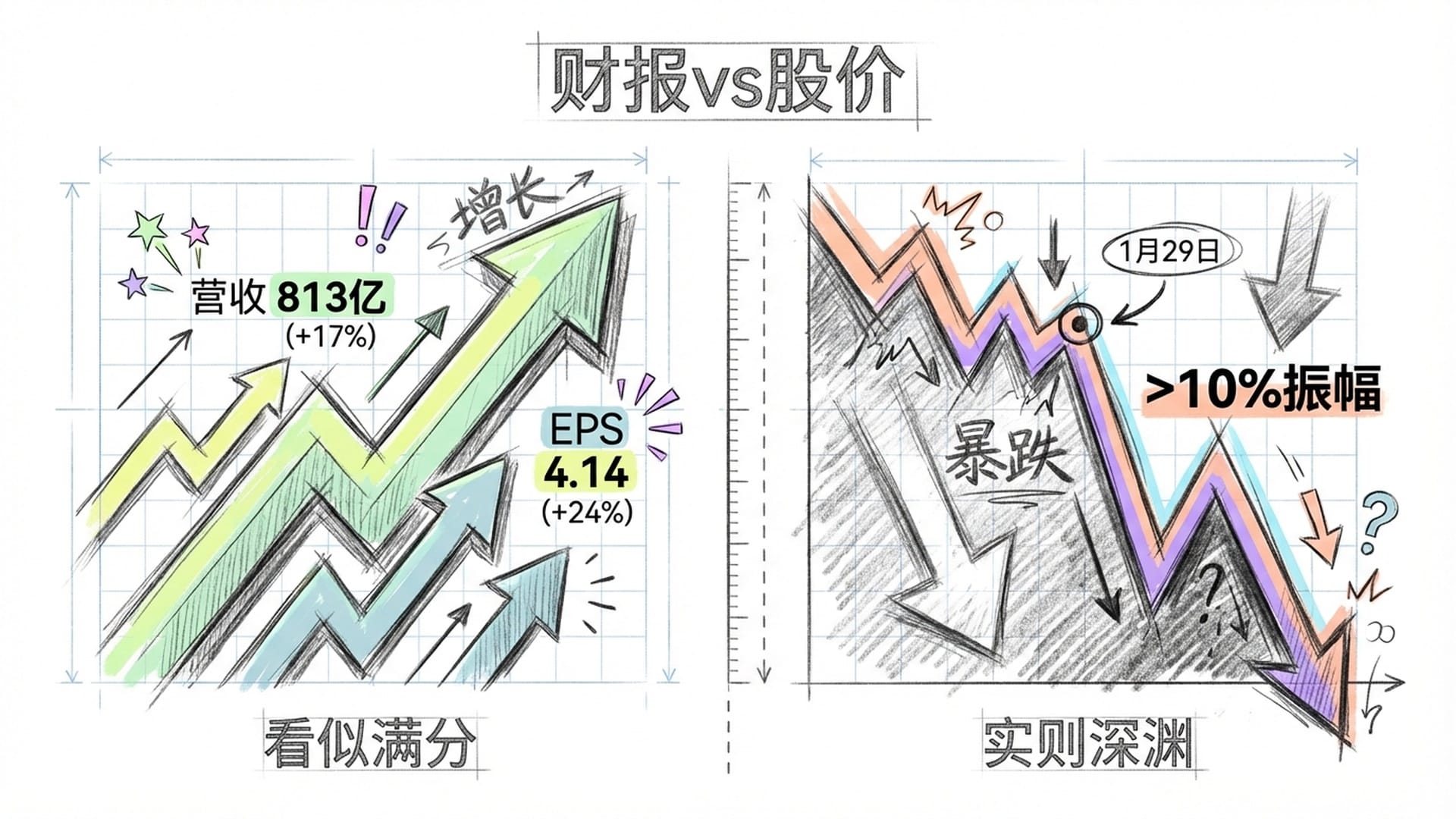

2026年1月29日,科技巨头微软在公布了堪称“满分”的财报后,股价却在一天之内暴跌超过10%,震惊了全球投资者。这份财报显示,微软营收高达813亿美元,同比增长17%;每股收益4.14美元,同比增长24%,各项数据均远超华尔街预期。按理说,如此亮眼的业绩应该会引发股价飙升,但市场却给出了一个截然相反的反馈。

这并非简单的“利好出尽”,也不是公司基本面出现问题,而是一场由基本面点火、衍生品市场引爆的“结构性围猎”。在这背后,华尔街的一个“金融阴招”——“负Gamma对冲”扮演了关键角色。

微软的这次非理性暴跌,揭示了现代金融市场的一个残酷现实:股价早已被期权市场“绑架”,我们正面临一个“越跌越卖、越卖越跌”的死循环。这对于每一位投资者,无论散户还是机构,都敲响了警钟。

AI狂热下的“资本支出焦虑”:基本面埋下的引爆点

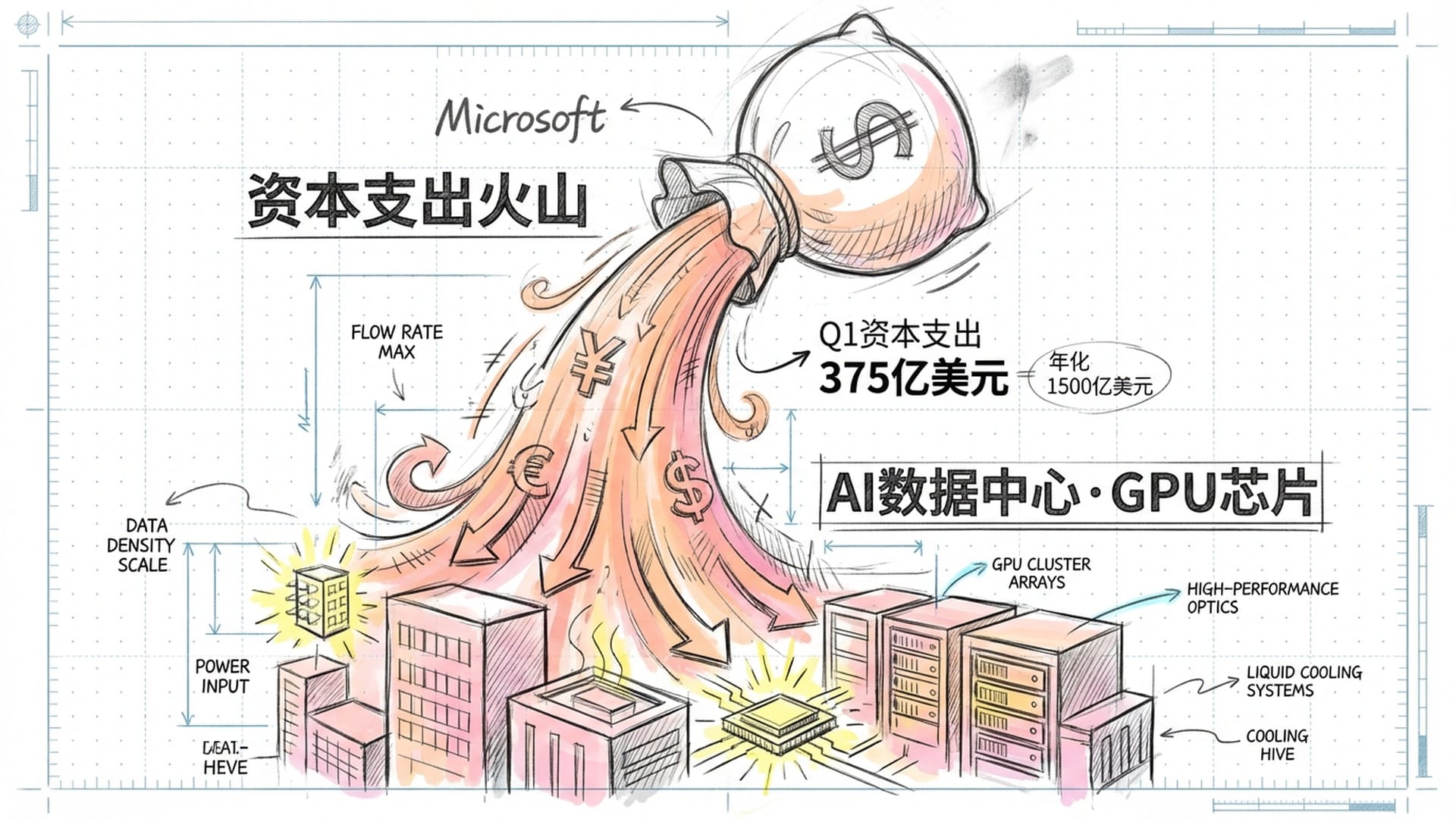

要理解这次暴跌,我们首先需要从微软财报中深挖其“导火索”。财报中一个致命数字引发了华尔街的集体担忧:单季度高达375亿美元的资本支出。

这个数字意味着什么?如果年化计算,微软每年将烧掉约1500亿美元,这几乎相当于一个英特尔的市值!这些巨额资金流向了何处?无一例外,全部投向了AI基础设施建设:数据中心、服务器以及紧俏的英伟达GPU芯片。华尔街的预期资本支出仅为340亿美元,微软却超支了10%以上。问题随之而来:如此天文数字的投入,其变现能力又如何?

虽然财报显示Azure云服务增长了38%,看似表现强劲。然而,仔细审视便会发现“猫腻”:这个增速与前几个季度相比基本没有提速,市场翘首以盼的“AI加速效应”并未如期显现。更令人担忧的是,如果剔除非经常性因素,Azure的核心增速可能仅为29%,这意味着“看似繁花似锦,实则原地踏步”。

这种“剪刀差”足以让市场警觉:投入在疯狂加码,而产出却在减速。华尔街开始迅速盘算:如此巨大的资金投入,究竟何时才能回本?更何况,大量GPU服务器的折旧成本,是否会吞噬未来几年的利润?

雪上加霜的是,微软高达6250亿美元的订单积压中,有45%来自OpenAI。这意味着微软将自身AI战略的半壁江山,都押注在了一家尚未盈利的公司身上。一旦OpenAI的商业化进程不及预期,微软投入的算力基建恐将沦为一堆“数字烂尾楼”。这无疑是一场**“赌徒式押注”**。

基本面问题足以解释盘后5%-7%的跌幅,这属于正常的估值修正。然而,随后的股价加速暴跌,甚至一度跌超12%的非线性崩盘,则需要更深层次的解释。

华尔街“暗杀神器”:负Gamma陷阱与做市商的被动抛售

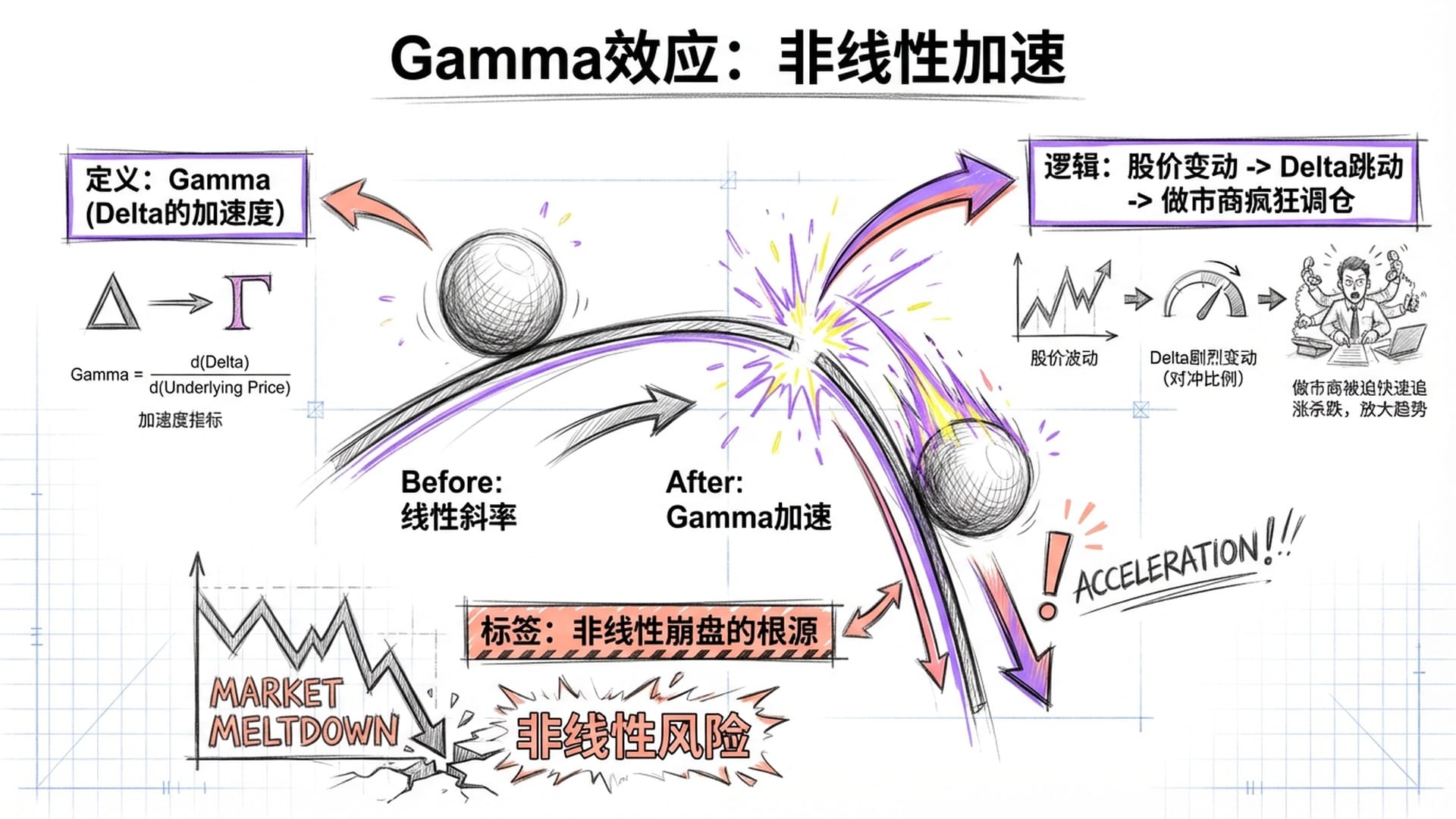

真正的“凶手”藏身于复杂的期权市场。这其中,做市商(Market Maker)扮演了重要角色。他们是期权市场的“中间商”,不参与方向性赌博,只通过赚取买卖价差来盈利,其核心策略是**“Delta对冲”**,以保持“Delta中性”——即无论市场涨跌,自身的头寸都不受影响。

Delta衡量的是期权价格随标的股票价格变化的敏感度。例如,Delta为0.5意味着股票价格每上涨1美元,期权价格上涨0.5美元。做市商通过在现货市场买卖股票来对冲期权头寸,以实现Delta中性。

然而,真正致命的是Gamma。

Gamma是Delta的“加速度”,它衡量的是股票价格变动时,Delta本身会如何变化。由于Delta不是固定不变的,股价的剧烈波动会导致Delta快速跳动,迫使做市商疯狂调整股票头寸,陷入被动。

在微软财报发布前,市场上充斥着大量的看涨期权(Call Option),投资者普遍看涨微软,盲目买入。同时,也有不少人卖出看跌期权(Put Option)以赚取权利金,认为微软“不可能跌”。这使得做市商手中积累了大量的“空头看涨期权”和“空头看跌期权”,犹如持有了一堆“定时炸弹”。

一旦股价开始下跌,做市商手中的看跌期权头寸便开始亏损。更可怕的是,Gamma效应被迅速激活。原本这些“虚值”的看跌期权(行权价高于市场价,价值MOM)在股价暴跌后,迅速变为“实值”期权。其Delta值从接近0骤然跳变到接近-1。

这意味着做市商的账本上突然出现了一个巨大的“多头敞口”——他们被动持有了大量的微软股票。为了对冲这个突然增加的“被动多头”头寸,避免自身亏损,做市商只能在现货市场不计成本地疯狂抛售股票。

这就是所谓的**“负Gamma陷阱”:股价跌得越多,做市商就必须卖出更多的股票;股票卖得越多,股价就进一步下跌,从而形成一个永无止境的恶性循环**。做市商身不由己,被规则驱动着成为市场的最大卖方。

“零日期权”(0DTE)与“Vanna效应”:加速崩盘的帮凶

1月29日,市场普遍关注的Gamma翻转点位于460美元至470美元之间。这个价格区域是市场的“生死线”,一旦跌破,市场就会从“减震器模式”切换到**“加速器模式”**。

在正常市场环境下,做市商的对冲行为旨在稳定市场,通过高抛低吸来充当“市场稳定器”。然而,一旦跌破Gamma翻转点,逻辑彻底反转:股价下跌做市商必须卖出,股价上涨反而要买入,成为“市场搅屎棍”。

微软开盘后直接跳空低开,一举跌破了460美元的“生死线”,并直奔430美元——这个位置是巨量看跌期权持仓的聚集地,也是Gamma最集中的“死亡深渊”。股价触及此处,做市商的抛售力度被瞬间拉满。

有人可能会疑问,做市商难道不都是聪明人吗?为何会被“困住”?答案很简单:规则使然,身不由己。做市商的对冲是机械性、自动化的,他们的风险管理系统不允许他们押注方向。当风控模型触发“卖出”指令时,程序会自动执行,不带任何情感,也顾不着股价会不会因此跌得更惨。这正是一场**“结构性屠杀”——并非人为恶意做空,而是市场结构本身,在执行着“无差别暗杀”**。

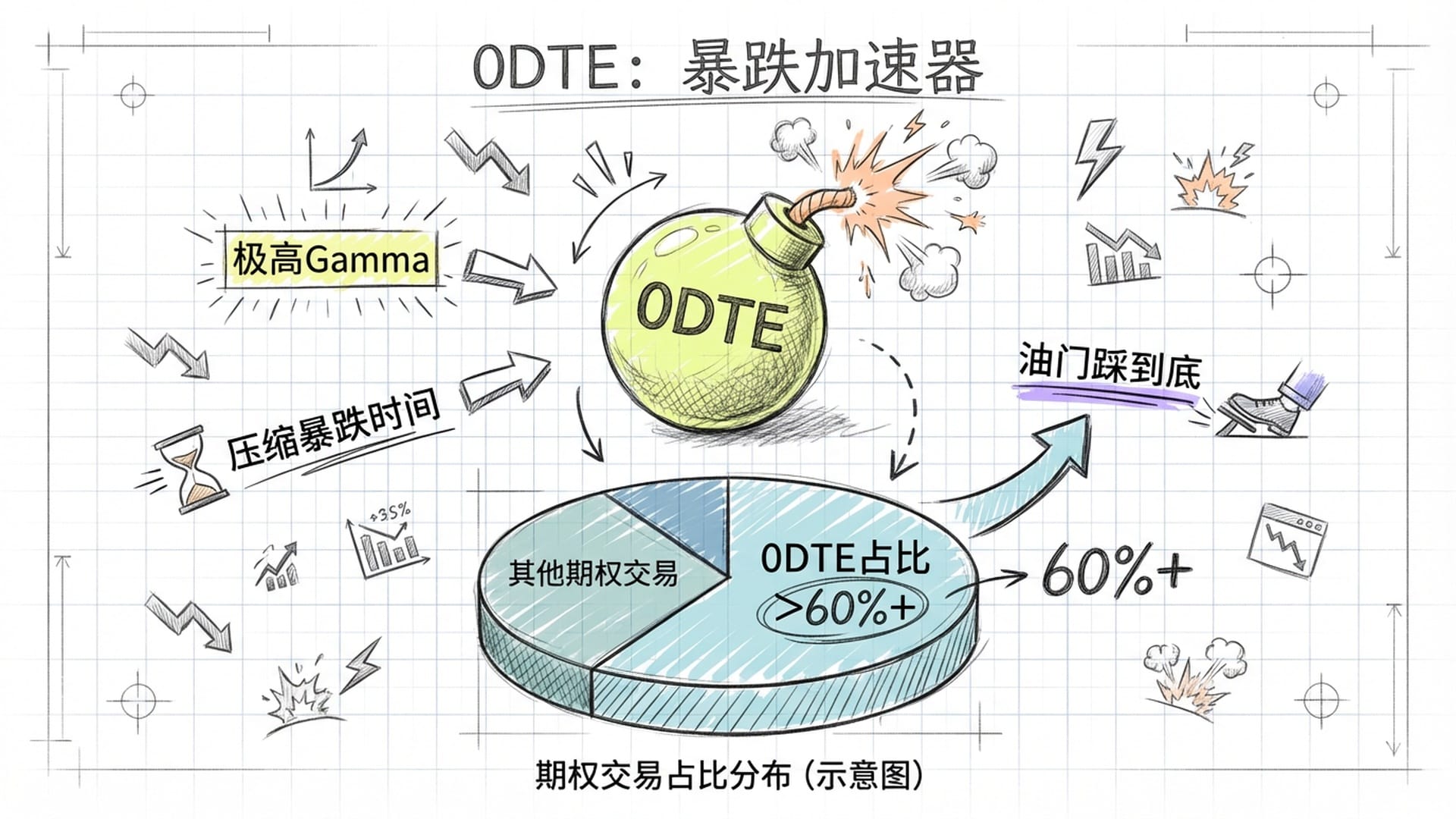

如果说负Gamma是“暗杀主谋”,那么**“零日期权”(0DTE)**则是“帮凶中的帮凶”,其杀伤力不容小觑。

0DTE指的是当天到期的期权,其存续期可能只有几小时甚至几分钟,具有“短线快闪”的特性。近年来,0DTE彻底改变了市场的“物理属性”,数据显示,其在标普500期权总交易量中已占比超过60%。

0DTE的致命特点在于其极其巨大的Gamma值。期权距离到期日越近,其Gamma值越大,而0DTE的Gamma值更是“高到离谱”,堪称“Gamma天花板”。这意味着股价仅微小波动,Delta便会剧烈跳变,做市商根本来不及反应,就必须疯狂调整对冲头寸。

1月29日,在微软开盘暴跌之际,散户和投机资金的FOMO(害怕错过)心理被激发,他们疯狂涌入市场,抢购短期深虚值看跌期权(如行权价为430、440的Put),企图“趁机捞一笔”。投机者的大量买入,迫使做市商必须疯狂卖出这些超短期、高Gamma的期权。

随着股价持续下跌,这些期权的Delta瞬间从0跳到−0.5甚至−1.0,做市商必须立即、大量地在现货市场抛售股票,稍有迟疑便可能蒙受巨大损失。这种非线性的对冲需求是指数级的!0DTE的存在,将原本需要几天才能完成的对冲抛售,压缩到了几分钟甚至几秒钟,如同“把暴跌的油门踩到底”,铸成了微软股价的“瀑布式下跌”——加速坠落,势不可挡。

除了上述两者,还有一个鲜为人知的“隐藏帮凶”——Vanna。

Vanna衡量的是Delta随波动率(Volatility)变化的敏感度。简而言之,就是市场越恐慌,波动率越高,Delta就越不稳定。即使股价没有变动,做市商也可能需要调整对冲头寸。1月29日,微软遭遇了“双重暴击”:股价暴跌与波动率飙升叠加,Gamma效应和Vanna效应双重加持,逼迫做市商疯狂抛售,形成了这场“完美闭环”的做空风暴。

宏观警示:AI泡沫的裂缝与市场新法则

微软不仅仅是一家普通的科技公司,它更是纳斯达克100和标普500的“顶级权重股”。它的暴跌,如同“美股大哥大”的剧烈抖动,迅速传导至整个大盘。

标普500的Gamma翻转点在6972点附近,微软的暴跌直接将指数踹过了这条“生死线”,使整个大盘进入负Gamma区域。指数做市商被迫开始抛售指数期货,这又反过来压制了微软等成分股的反弹空间,形成了“个股拖累指数,指数反压个股”的恶性循环,加速了市场的整体下行。

更深远的影响在于,微软的**“资本支出焦虑”**迅速传染给了整个AI板块。市场逻辑简单而极致:如果连AI“领头羊”微软的AI变现都出现问题,那么英伟达的芯片需求是否会见顶?如果微软的Azure增长放缓,那么亚马逊的AWS、谷歌的Cloud等云服务巨头是否也面临增长瓶颈?

当天,软件巨头SAP也因云业务订单不及预期而暴跌,进一步强化了市场对“AI软件变现难”的悲观预期,导致整个AI板块集体“翻车”,一片惨绿。

投资者的启示:认清市场“新常态”

这场微软暴跌的完整逻辑链条已然清晰:

- 基本面点火:财报暴露的资本支出失控及Azure增速边际递减,动摇了市场对AI投资回报率的信心,导致盘后5%-7%的正常估值修正。

- Gamma助燃:开盘后股价跌破

Gamma翻转点,市场从“减震器”变为“加速器”,做市商被迫成为最大的机械性卖方。 - 0DTE引爆:短期期权的超高

Gamma,加上投机资金涌入,将对冲时间窗口压缩到极致,将有序下跌演变为结构性崩盘。

对于普通散户而言,这给了我们三点关键启示:

- 基本面并非终点:在当今市场,单纯依赖财报数据已不足以指导投资。期权市场的微观结构可以将一个5%的小调整放大成10%的大崩盘,形成“蝴蝶效应”。

- 警惕期权持仓巨大的“事件风险”:对于有大量期权持仓的股票,在财报、议息会议等关键时刻,

Gamma翻转的概率极高,股价波动往往异常剧烈。盲目跟风极易“误伤”。 - 敬畏算法,而非硬刚:现在的市场是“算法与算法的厮杀”。那些毫秒级的对冲程序不讲逻辑、不讲人情,只执行冰冷的规则。普通投资者试图与算法抗衡,只会落得血本无归。

微软此次暴跌,或许正是AI投资泡沫的“第一道裂缝”。过去两年,市场对AI描绘了一个“星辰大海”的宏大叙事,许多人受“信仰高于一切”的理念驱动,盲目跟风。但现在,华尔街开始清醒地审视:巨额投入的AI资金,究竟何时才能产生实际回报?

AI的长期价值无疑巨大,它将深刻改变世界。然而,价值与股价是两码事——价值需要时间兑现,而股价是被今天的现金流所折现。当市场的**“信仰”开始动摇**,估值模型会无情地修正,再动听的故事也终将抵不过冰冷的数字验证。

我们可能正进入一个AI投资的“验证期”。讲故事、贩卖情怀的时代逐渐远去,接下来将是真刀真枪的考验:谁能真正将GPU算力转化为实实在在的现金流?能做到的企业将脱颖而出;还在靠概念忽悠的,市场终将无情地将其打回原形。

希望这次深度解读能帮助大家对华尔街的游戏规则和AI泡沫有一个更清醒的认知,未来投资少踩坑、多赚钱。