你有没有想过,我们现在每天都在使用的银行系统,与上个世纪的“大哥大”有何异曲同工之处?它们笨重、收费高昂,处理事务的效率低得令人抓狂。然而,全球金融格局正在经历一场你我尚未完全察觉的剧变。在这场变革的中心,并非那些历史悠久的银行巨头,而是一家以“七行代码”起家的科技公司——Stripe。

Stripe曾是开发者便捷接入信用卡支付的工具,如今却已演变为互联网世界的**“金融操作系统”,甚至悄然承担起“中央银行”的角色。预计到2025年,全球经济总量中将有1.3%的资金流经Stripe平台,年支付额高达1.4万亿美元**。亚马逊、谷歌、丰田等巨头,其一半的交易都运行在Stripe的后台。

我们今天不仅要赞叹Stripe的卓越成就,更要深入剖析其基因,探究其成功的深层原因,特别是其近期重注加密货币的战略举动。这并非一时兴起,Stripe正秘密构建一个服务于未来人工智能和自动化商业的“平行银行系统”,而稳定币正是这个系统的核心。

Stripe为何斥资11亿美元收购Bridge公司?这背后隐藏着怎样的商业逻辑和宏大抱负?Stripe如何巧妙地在传统企业支付市场与前沿加密货币创新之间,运用其独到的**“杠铃策略”**?更令人关注的是,备受期待的Stripe 2026年首次公开募股(IPO)为何选择此时,其背后的驱动力又是什么?本文将深入探讨Stripe这一“超级物种”的进化之路。

一、加密货币的文艺复兴与通向未来的桥梁

要理解Stripe在全球金融版图上的定位,我们必须追溯其对加密货币态度的巨大反转。

2014年,Stripe曾是首批接受比特币支付的主流公司之一。然而,四年后的2018年,由于比特币的波动性和效率问题,Stripe悄然放弃了这一尝试。这像极了一个科技巨头在初次试水后,因水温过高而迅速抽身。然而,到了2024年底至2025年初,Stripe以**“王者归来”的姿态,强势重返加密世界。此次,它选择的不再是比特币,而是稳定币**。这并非简单的“吃回头草”,而是Stripe对现实的深刻洞察:稳定币已然成熟,具备成为**全球资金结算“新高速公路”**的潜力。

这一战略转变的核心事件,便是斥资11亿美元收购了Bridge公司。Bridge在业内素有**“稳定币领域的Stripe”之称,专注于提供稳定币发行的API接口。这意味着Stripe不再仅是加密经济的参与者,而是直接掌控其“咽喉”,立志成为整个加密经济的“守门人”**。

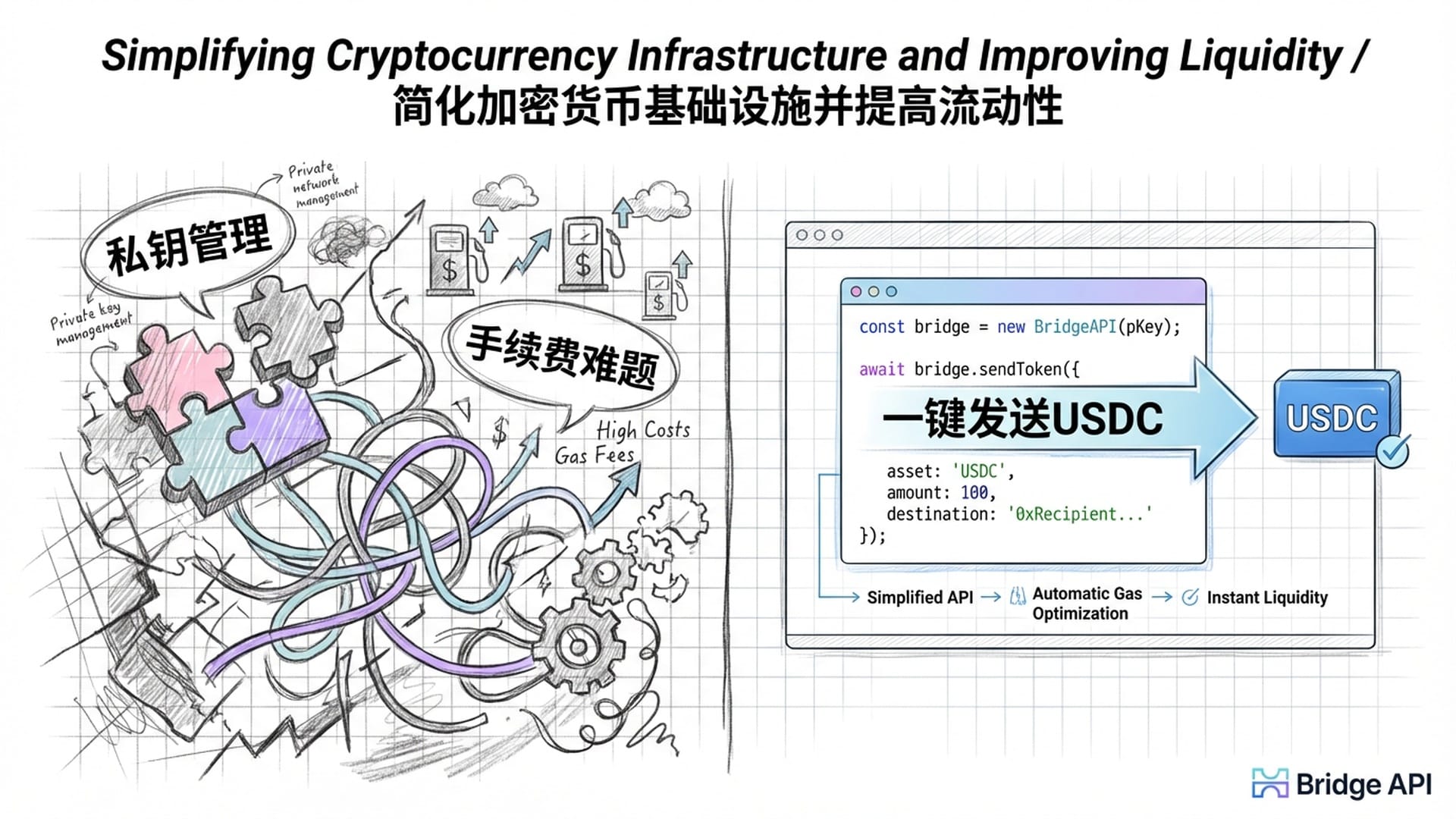

为何Bridge价值11亿美元?因为它解决了稳定币普及的三大痛点:复杂性、流动性碎片化和合规性。

Bridge的价值在于其独特的“抽象复杂性”能力,将纷繁复杂的区块链底层技术封装为简洁易用的API,正如Stripe当年简化信用卡支付一样,极大地降低了企业接入加密经济的门槛。

痛点一:抽象复杂的加密技术

在Bridge问世之前,企业若想利用稳定币进行交易,无异于置身迷宫。他们需要自行管理私钥,理解以太坊、Solana、Polygon等不同区块链的“手续费”(Gas fees),并编写复杂的代码与智能合约交互。这对于多数公司而言,无疑是**“劝退级”**的挑战。

然而,Bridge的出现,如同Twilio一般,将这些复杂性封装了起来。它提供了一个简洁熟悉的API接口,企业只需指令:“向用户A发送100 USDC”,其余的链选择、手续费优化、钱包管理等繁琐事务,均由Bridge软件自动完成。Stripe因此拥有了连接传统法币银行与新兴区块链世界的**“翻译官”**,大幅降低了门槛,正如当年Stripe仅用七行代码便使网站接受信用卡支付一样。

痛点二:解决流动性碎片化

当前的区块链世界宛如**“一墙一院”**,Solana上的稳定币与以太坊上的稳定币互不兼容。用户不得不通过中心化交易所或高风险的“跨链桥”进行资金转移,耗时费力且成本高昂。

Bridge的**“开放发行”技术旨在弥合这些“高墙”。它允许企业发行自有稳定币,并在Bridge生态系统内实现互通。设想一个场景:某金融科技App发行了“AppCoin”,由于Bridge背后拥有庞大的流动性池,用户可以仅通过一个API调用,无需离开App,便能瞬间将“AppCoin”兑换为“USDC”**。随着Stripe/Bridge用户数量的增加,流动性池将日益深化,整个生态系统的效率也将显著提升。

痛点三:跨国公司的资金管理噩梦

对于跨国企业而言,稳定币最大的**“杀手级应用”并非消费者支付,而是财务资金管理**。通过SWIFT系统在子公司间调拨资金,不仅耗时(2-5天),费用也高昂(电汇费加汇率差)。而稳定币则能实现24小时全天候结算,成本仅为传统方式的零头。

Stripe以SpaceX为例:该公司在阿根廷、尼日利亚等汇率波动剧烈的国家销售星链服务。当地货币收入到账后,SpaceX能立即通过Bridge将其兑换成稳定币,并通过链上操作直接转回美国,存入以美国国债为支撑的账户。此举不仅有效规避了货币贬值风险,资金也能迅速掌握。这种效率提升,可谓是降维打击。

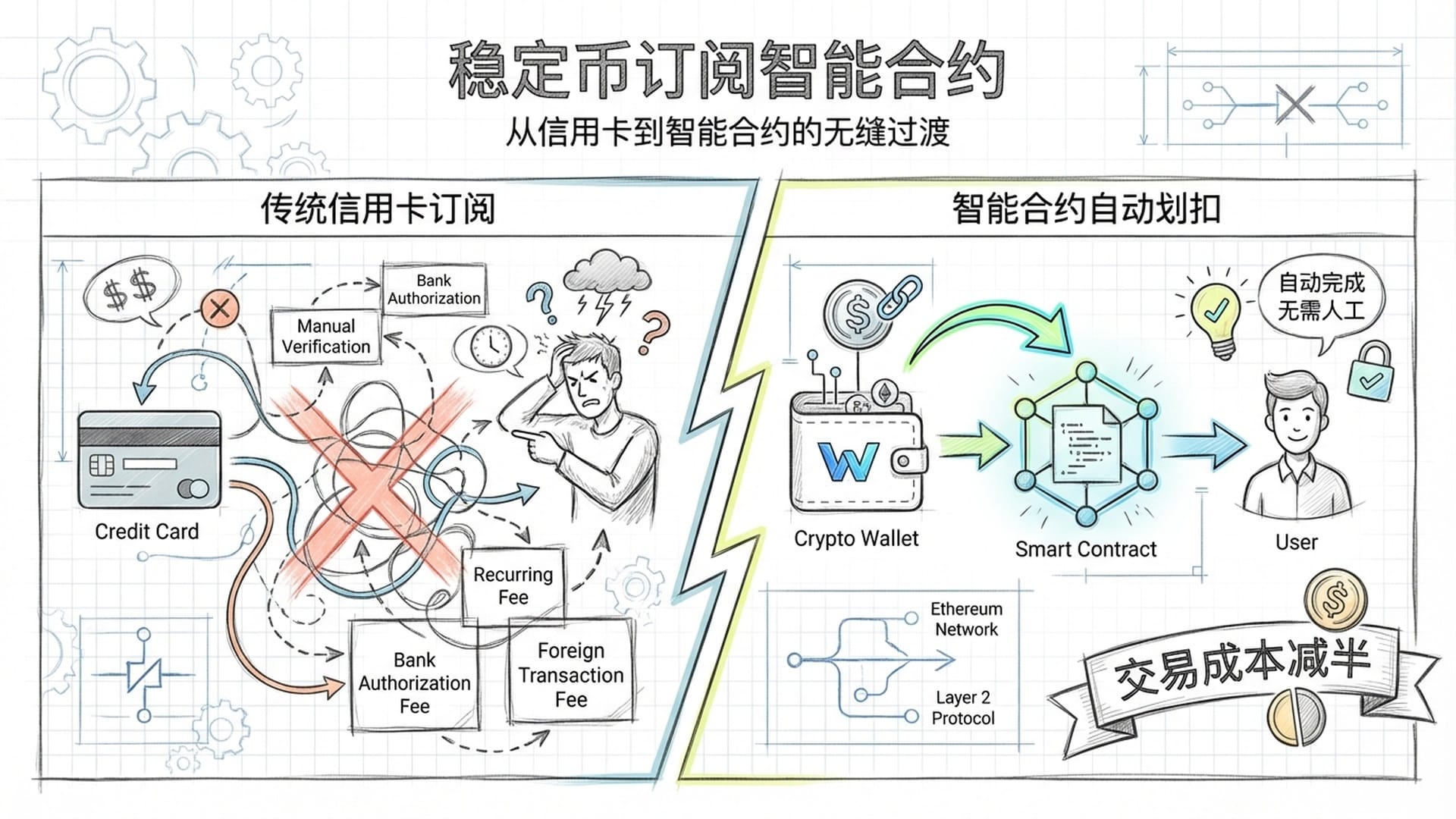

稳定币订阅:告别“每次都得签”的摩擦

Bridge解决了基础设施难题,但Stripe的产品团队并未止步。2024年底,他们又推出一项重大创新,攻克了加密支付中的一大用户痛点:重复订阅。

传统的信用卡支付中,用户只需输入一次卡信息,商家便可无限期地按月收费。然而,在加密世界,由于是**“推式交易”,每次付款都需要钱包所有者手动批准。这对于SaaS、流媒体、新闻订阅等订阅式服务而言,无疑是一场噩梦**,试问谁愿意每月手动批准一次付款?

Stripe的工程师团队解决了这一难题,他们设计了一种巧妙的智能合约架构。现在,用户只需使用加密钱包(如Phantom或MetaMask)一次性授权订阅,智能合约便会在预设时间自动从钱包中划扣设定金额的稳定币(如USDC),实现如传统金融**“文件卡支付”**般的丝滑体验。

这对跨境SaaS有何影响?一位印度开发者现在可以轻松订阅一项美国的AI工具,不再受困于跨境信用卡的高拒绝率和高昂手续费。Stripe数据显示,早期采用此服务的公司(如Shadeform)已有20%的支付额转向稳定币,交易成本相比传统方式直接减半。更令人称道的是,Stripe为商家提供了**“法币防火墙”**:尽管客户使用稳定币支付,商家收到的却是本地法币(美元、欧元等),从而避免了持有数字资产的波动风险。这对于渴望拥抱加密货币又规避风险的企业而言,无疑是一大福音。

为AI经济打造基础设施

Stripe的加密货币策略,与它对人工智能的押注息息相关。我们正步入**“代理商务”**时代,未来的AI软件代理将日益扮演经济买家的角色——它们将预订航班、购买API服务,甚至谈判数据访问权限。传统的支付系统根本无法适应这些AI代理,因为它们无法通过人类设计的KYC(了解你的客户)身份验证,也缺乏实体信用卡。

稳定币为AI代理提供了可编程的“钱”。Stripe新增的**“金融账户”功能,使开发者能为AI代理创建金融身份,使其持有稳定币余额,并通过代码执行交易。Stripe联合创始人帕特里克·科里森曾将稳定币形象地比作“室温超导体”,他认为它能消除资金流动中的各种阻碍和“热损耗”( 즉 手续费和延迟)。通过现在构建这一基础设施,Stripe正为未来的“机器与机器”经济捕获巨大的交易量。分析师甚至预测,这种机器经济的交易量最终可能匹敌甚至超越人类经济**。这是一个潜力无限的巨大市场。

Stripe正通过其加密货币战略,为“代理商务”时代打下坚实基础。稳定币的可编程性质及其与AI代理的无缝结合,将重塑未来经济形态,为“机器与机器”的自主经济创造前所未有的增长空间。

二、Stripe的基因——历史、文化与产品进化

要洞察Stripe的未来,我们必须先理解其**“DNA”。Stripe不仅仅是一家支付公司,更是一家以“工程师文化”为核心的企业,它将所有金融障碍视为需要修复的“软件Bug”**。

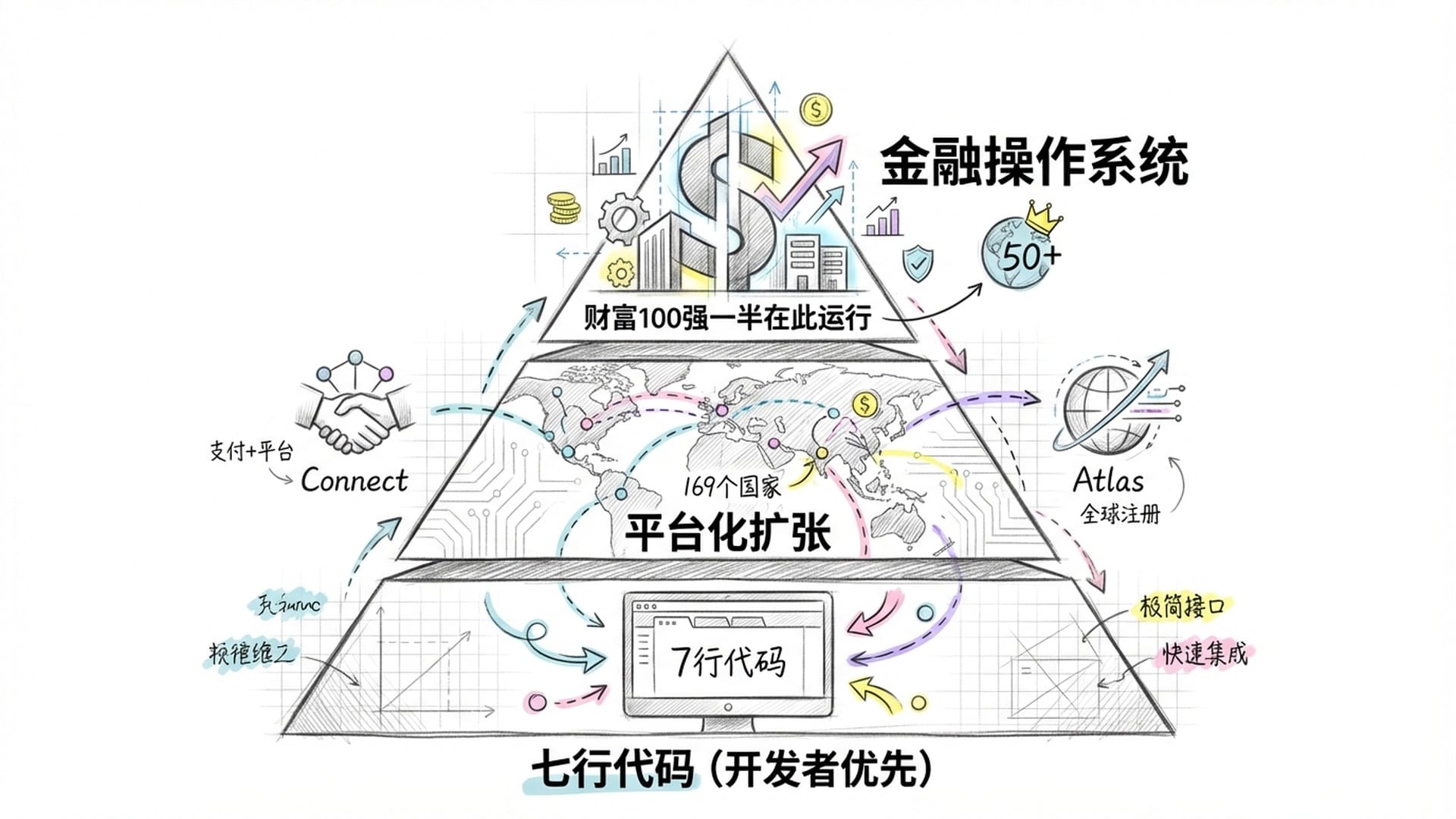

“七行代码”时代(2010年-2015年)

Stripe由爱尔兰兄弟帕特里克和约翰·科里森于2010年创立。彼时,支付市场由PayPal、Authorize.net等老牌巨头主导,其流程繁琐、API陈旧。Stripe一经问世便施展了**“降维打击”:只需在网站上粘贴七行JavaScript代码,即可立即开始收款。这种“开发者优先”**的策略,被老牌巨头们严重低估,因为它们只关注高管层。然而,Stripe却赢得了小型创业公司开发者的青睐,其中包括后来的DoorDash、Lyft和Shopify等。Stripe就这样,在不经意间,将自身嵌入了未来互联网新经济的基础设施中。

平台化与全球扩张(2016年-2020年)

伴随客户群体的壮大,Stripe从一个支付网关进化为**“平台即平台”**的公司。Stripe Connect的推出,是其发展历程中的一个里程碑。它使得Lyft、Instacart等平台不仅能向消费者收费,还能通过编程方式,向成千上万的服务提供者(司机、快递员)支付款项,并自动化复杂的资金流和税务申报。这使得软件公司摇身一变成为金融科技公司,并与Stripe的生态系统深度绑定。

同时,Stripe还推出了Stripe Atlas,旨在帮助全球创业者注册美国公司。至2025年,Atlas已成功帮助来自169个国家的数万家初创公司完成注册,它如同一座金字塔的漏斗,在公司成立之初便将这些高增长潜力的新生力量牢牢掌握在Stripe手中。2025年数据显示,20%的Atlas初创公司能在30天内获得首个付费客户,充分印证了Stripe所提供加速效果的显著性。

企业级与金融操作系统时代(2021年至今)

Stripe进化的最新阶段,显著特点是其客户定位的向上延伸,从初创企业扩展至大型企业。它不再仅是小型公司的工具,如今,财富100强企业中有一半将其金融基础设施运行在Stripe之上。

这种转变要求Stripe必须构建一套专为复杂跨国企业设计的**“营收与财务自动化”**产品:

- Stripe Tax(税务):自动计算和收取全球100多个国家的销售税、增值税和商品服务税。对于跨国经营的企业而言,这无疑是雪中送炭。

- Stripe Billing(账单):管理复杂的经常性收入模型,像Atlassian和Slack等SaaS巨头都在使用。这意味着Stripe已深入这些企业最核心的商业逻辑。

- Stripe Treasury(资金管理):提供**“银行即服务”**的

API接口,使Shopify等平台能为其商家提供银行账户和借记卡。这简直是将传统银行的功能通过软件方式实现。

这些扩张彻底改变了Stripe的营收结构。虽然支付处理费(即交易收入)仍是营收大头,但Billing和Tax等软件订阅收入增长速度更快,利润率也高得多。

三、企业级战役——Stripe与Adyen的全球较量

尽管Stripe在初创企业和开发者群体中拥有绝对优势,但在企业级支付市场,它面临着异常激烈的竞争。荷兰支付巨头Adyen便是其主要对手。理解这场竞争的微妙之处,对于评估Stripe在财富500强领域的增长潜力至关重要。

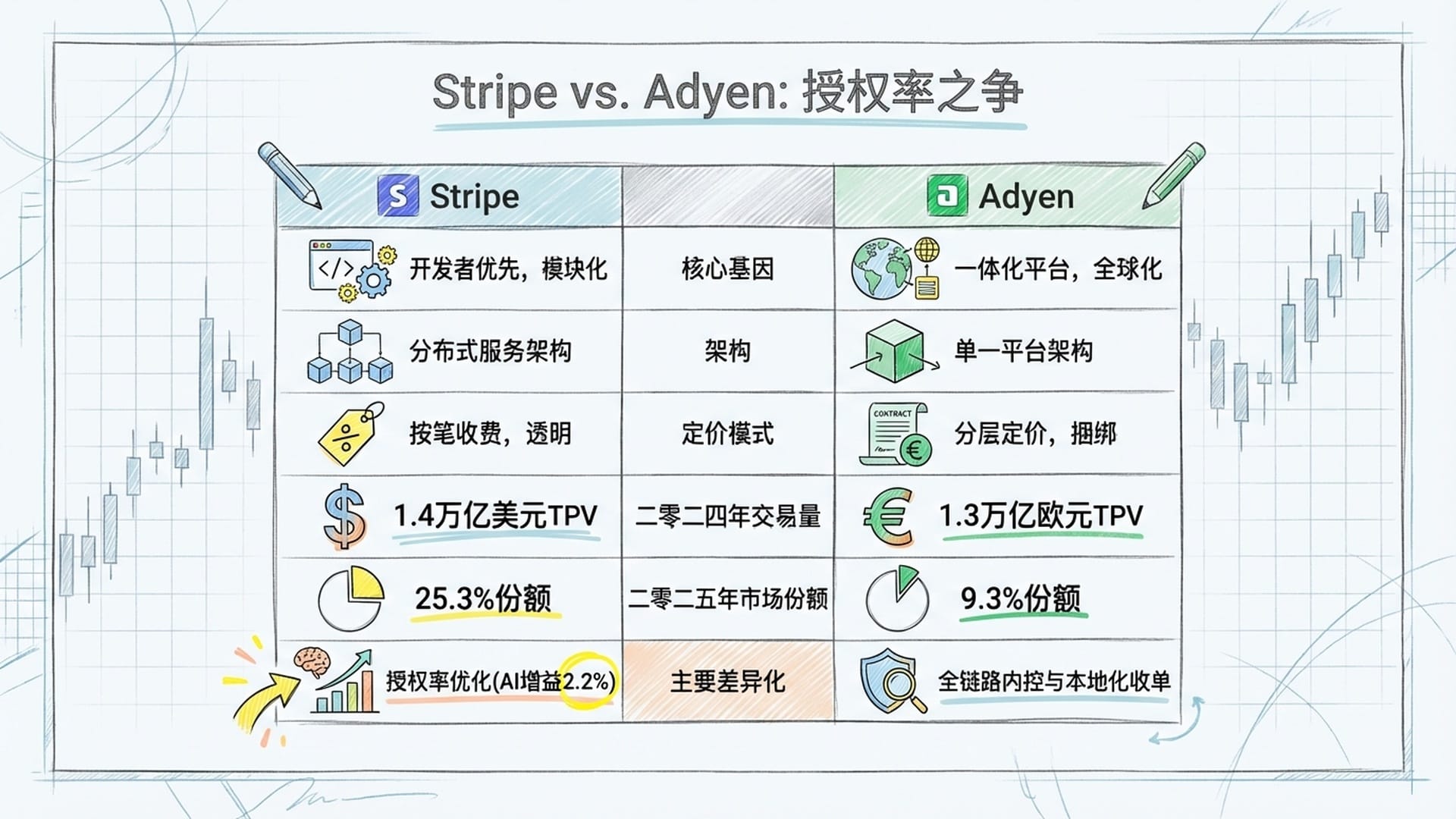

Stripe vs. Adyen:架构之争

Stripe和Adyen常被相提并论,但其起源和架构截然不同。Stripe生于云端,专注于API的模块化和开发者体验。Adyen则诞生于复杂的企业零售时代,自始便构建了一个统一平台,直接连接至Visa、Mastercard等卡组织,不依赖传统银行基础设施。

| 特征 | Stripe | Adyen |

|---|---|---|

| 核心基因 | 开发者优先 / 软件平台 | 企业零售 / 统一商务 |

| 架构 | 模块化 API 生态系统 | 单一统一代码库 |

| 定价模式 | 大多数采取固定费率 / 混合费率 | 交换费加百分比(Interchange++,成本转嫁) |

| 2024年交易量 | 約1.4万亿美元 | 約1.3万亿欧元 |

| 2025年市场份额 | 约25.3% | 约9.3% |

| 主要差异化 | 创新速度、产品广度(税务、Atlas) | 稳定性、大规模交易的成本效益 |

Adyen在统一商务和授权率方面拥有传统优势,而Stripe则凭借其模块化API、广泛的产品线以及AI驱动的授权优化,在企业级市场奋起直追,展现出强大的竞争力。

授权率之战

对于处理数十亿甚至数百亿美元交易的企业商家而言,最重要的指标并非手续费,而是**“授权率”**——即银行成功批准交易的百分比。仅仅1%的授权率差异,便可能导致数百万美元的收入损失或获得。

Adyen在此方面历史上一直占据优势,因为它拥有直接的银行许可证和单一平台的数据可见性。但Stripe一直在奋力追赶,通过**“授权加速”(Authorization Boost)功能,它利用机器学习技术分析1.4万亿美元的庞大数据集,优化交易信息,并智能地重试失败的交易。Stripe声称,此功能平均能为企业增加2.2%的收入。这项技术改进,对于赢得赫兹(Hertz)等大型企业客户至关重要,赫兹在改用Stripe后,授权率提升了4%。这表明Stripe不仅是一个简单的支付工具,更是一个能实实在在提升企业营收的“智能大脑”**。

“统一商务”前沿

Adyen的另一强大优势在于**“统一商务”**领域,即无缝追踪消费者线上线下购物旅程的能力。Stripe也推出了Stripe Terminal以竞争实体零售市场,但Adyen仍拥有众多传统全球零售商(如麦当劳、H&M)的忠诚客户。

Stripe的反击策略是,瞄准那些**“数字原生”**但正向线下扩张的零售商(如Warby Parker、Glossier),并充分利用其软件套件。一个企业或许会为纯粹的支付处理效率选择Adyen,但若它需要集成账单、税务、收入确认等Stripe独有的深度服务,它最终会选择Stripe。这就像,你可能为了方便用滴滴打车,但若需要送货上门,你就会选择顺丰。

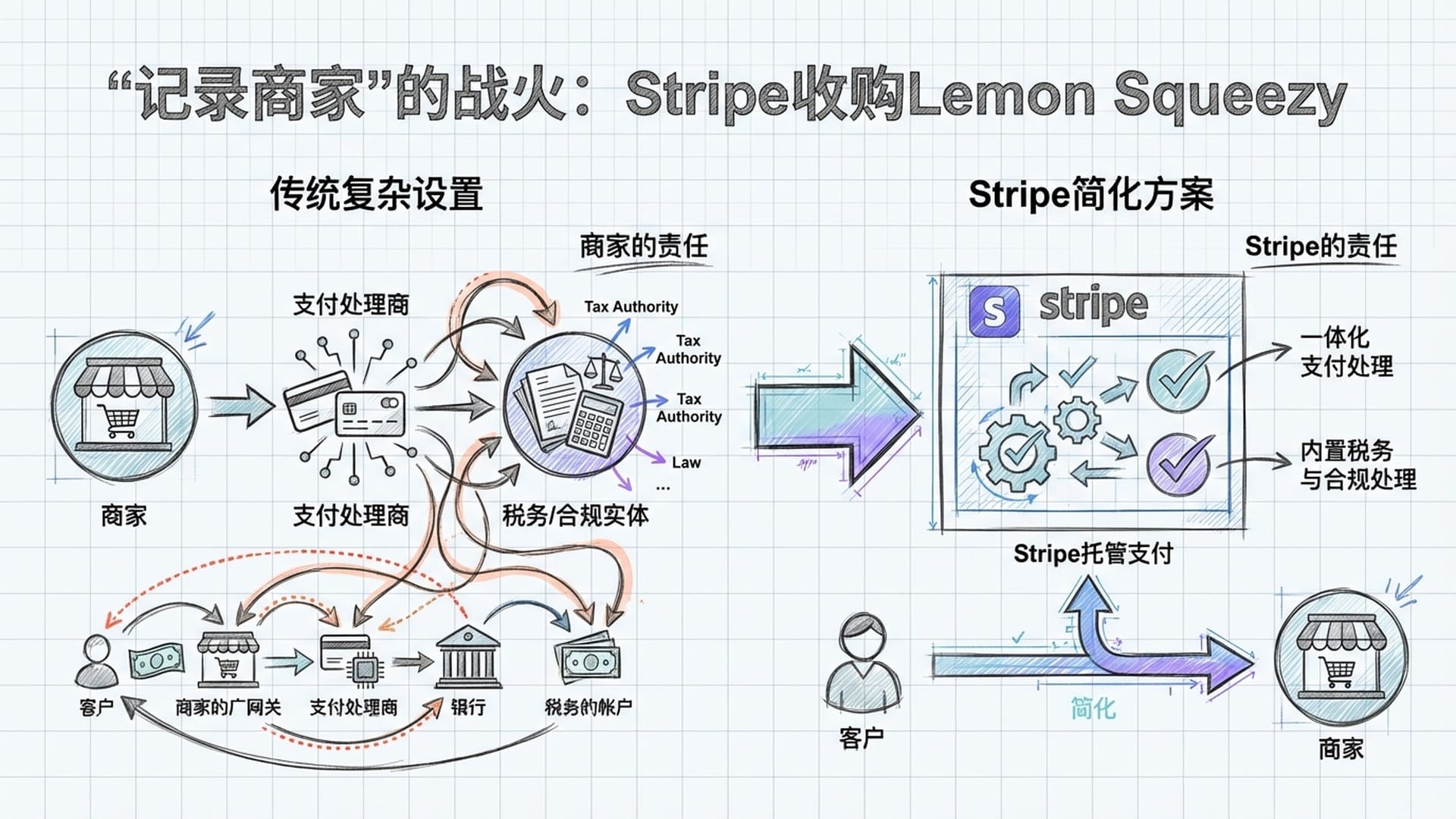

“记录商家”的战火:Stripe收购Lemon Squeezy

2024年7月,Stripe通过收购Lemon Squeezy,开辟了新的战场。这项收购直接瞄准了像Paddle这类**“记录商家”(Merchant of Record,简称MoR)**领域的竞争对手。

理解这项收购的意义,需区分**“支付处理商”和“记录商家”**:

- 支付处理商(Stripe核心业务):仅负责资金流动。企业本身是法律意义上的卖家,必须负责在所有客户所在司法管辖区计算、收取和缴纳销售税。

- 记录商家(Lemon Squeezy):

MoR在技术上是“先从创作者那里购买产品,再转售给客户”。MoR需独自承担所有税务合规、退款和拒付风险。

对于全球销售的独立开发者或小型SaaS公司而言,要在50多个国家注册增值税/商品服务税,并管理这些繁琐的行政事务,无疑是天大的负担。通过收购Lemon Squeezy并推出**“Stripe托管支付”(Stripe Managed Payments),Stripe现在提供了一个“一键解决”方案。它创造了一个分层价值主张:企业可选择Stripe Core掌控一切,也可选择Stripe托管支付彻底卸下所有法律责任。此举巩固了Stripe在“创作者经济”和小型SaaS领域的主导地位,有效地将原来MoR竞争对手赖以为生的复杂合规层,变成了Stripe的“商品”**,进一步拉开了与竞争对手的距离。

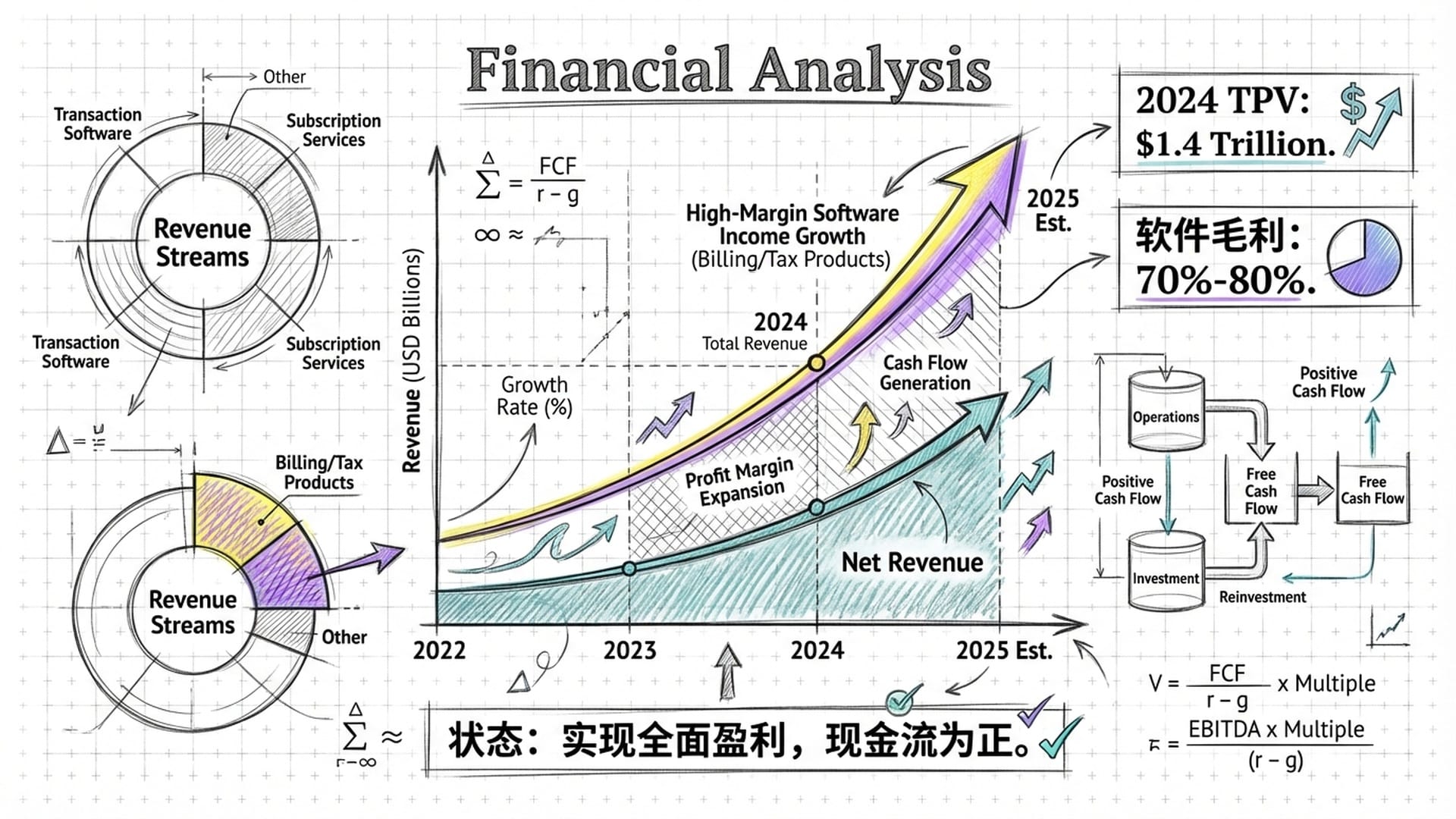

四、财务分析与估值轨迹

Stripe的财务叙事,已从最初的**“不惜一切代价求增长”彻底转向了“盈利性复合增长”**。这种财务自律,是它走向IPO最明确的信号。

Stripe的财务重心已从快速扩张转向盈利性增长,这一转变结合其软件服务的高毛利和浮动资金带来的利息收入,为可期的IPO奠定了坚实基础。

营收构成:总营收与净营收

区分Stripe的支付交易量(TPV)、总营收和净营收,对于理解其财务状况至关重要。

- 支付交易量(

TPV):2024年达到1.4万亿美元。这是其处理的商品总价值。 - 总营收(

Gross Revenue):Stripe通常会从TPV中收取约2.9%的费用。 - 净营收(

Net Revenue):这是Stripe在支付给Visa、Mastercard等卡组织和发卡银行的“交换费”和“网路费”之后所剩余的收入。据估计,Stripe的净提成率约为0.40%。

尽管0.40%的净提成率看似不高,但建立在1.4万亿美元的交易量之上,仍能产生可观的毛利润。真正的亮点来自软件服务收入。Stripe Billing和Tax这类产品毛利率高达70%至80%,因为它们没有交换费成本。2024年,Stripe的**“营收与财务自动化”软件套件**年营收已突破5亿美元。这类软件收入在公开市场备受投资者青睐,通常能获得纯交易收入10至20倍的估值倍数。

盈利能力与现金流

在2024年的年度信中,科里森兄弟证实Stripe已实现**“稳健的现金流为正”,并在全年实现全面盈利**。这标志着它从2022年预计的8000万美元EBITDA亏损中,实现了重大逆转。

实现盈利主要由两个因素驱动:

- 运营纪律:Stripe放缓了招聘速度,并优化了基础设施成本。

- 利息收入:作为支付处理商,Stripe在资金在途时会短暂持有客户资金(

Float)。在5%以上的高利率环境下,这笔浮动资金能为Stripe带来数亿美元的几乎纯利润。它就像一个“钱生钱”的加速器。

估值历史:通向915亿的路

Stripe的估值历史反映了整个科技市场的周期,但它展现出了卓越的韧性。

- 2021年峰值:950亿美元。

- 2023年调整:500亿美元。当时Stripe以此估值筹集了65亿美元,主要用于支付员工股票期权归属的税费,相当于Stripe选择**“自我投资”**,而非以低一轮的估值进行

IPO。 - 2024年恢复:从650亿美元升至700亿美元。

- 2025年2月:达到915亿美元。

2025年初估值飙升至915亿美元,是通过一项允许员工出售股票的要约实现的。这个估值意味着投资者对Stripe的定价,不再仅仅是一个支付工具,而是一个高增长的软件复合型公司。

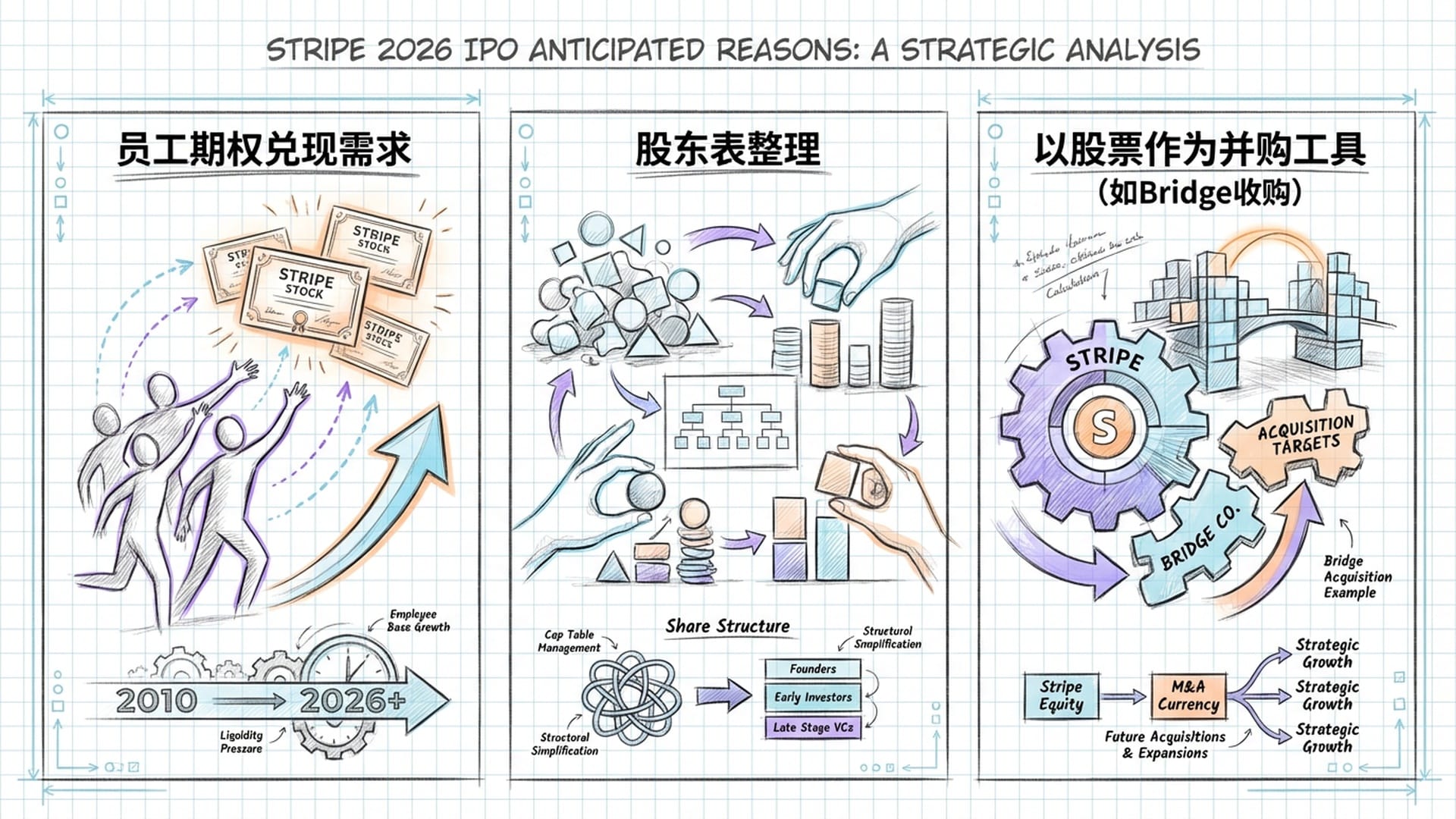

五、2026年IPO的预测与未来展望

Stripe何时上市,是金融界最受关注的话题之一。尽管该公司多年来在技术上已**“具备IPO条件”,但科里森兄弟却以抵制公开市场的短期压力而闻名——他们不愿牺牲长期研发(如对加密货币的投资)来换取短期财报的亮眼表现。然而,2025年各种因素的汇聚,强烈预示着它将在2026年首次亮相**。

2026年IPO的“为什么”

- 员工流动性与人才留用:Stripe有成千上万的早期员工持有股票期权,这些期权具有巨大的账面价值。虽然员工要约能提供一定的流动性,但这毕竟是零星的,且往往低于潜在的公开市场价格。为留住顶尖人才——尤其是在OpenAI等竞争对手提供高流动性股权的人工智能时代——Stripe最终必须提供一条清晰的、可自由交易的公开股票之路。

- 股东表健康化:2024年和2025年的几轮员工要约,除了提供流动性,还起到了战略性作用:清理了“股东表”。通过从早期投资者和寻求离职的员工手中回购股份,Stripe将所有权集中到那些长期看好公司的人手中。这种稳定性是成功

IPO的先决条件,它可以避免股票在上市首日因大规模抛售而暴跌。 - 收购货币化:当Stripe瞄准更大规模的收购(例如11亿美元的Bridge交易)时,纯粹使用现金进行收购会变得效率低下。上市的股票可以使得Stripe将股权作为并购的**“货币”**。如果Stripe的目标是收购一个主要的SaaS玩家或一家传统金融科技公司来扩大其版图,那么一个具有流动性的公开股票无疑是一个强大的工具。

为什么不上市?——Stripe保持私有化的理由

反过来说,Stripe的盈利能力也让它拥有了**“耐心”**这种奢侈品。

- 控制权:帕特里克和约翰·科里森兄弟对公司的愿景保持着紧密的控制。他们警惕**“季度资本主义”**,即公开市场迫使公司牺牲长期研发(如加密货币投资)来追求短期盈利。

- 没有资金需求:Stripe拥有1.4万亿美元的交易量和强劲的现金流,它不需要通过公开市场融资来维持运营。这让它有更多选择权。

风险与挑战

尽管Stripe处于令人羡慕的地位,但它仍然面临可能影响其估值或IPO时间表的挑战。

- 监管审查:随着Stripe通过Treasury和加密货币发行,逐渐成为一个**“影子银行”**,它必然会招致更严格的监管。如果美国或欧洲对稳定币采取强硬措施,Bridge收购案的投资回报率可能会受到严重影响。

- 商品化:核心支付业务是一场价格战的**“竞赛”**,成本不断下探。在新兴市场,印度

UPI和巴西Pix等政府主导的支付系统,使得支付几乎免费。Stripe必须继续在软件服务上创新,才能支撑其溢价定价。 AI颠覆:如果人工智能降低了企业购买的**“席位”(因为一个AI代理完成了十个人的工作),那么Stripe Billing的增长所依赖的SaaS的“按座位付费”**模式可能会崩溃。但Stripe也在对冲这种风险,它正在构建基于使用量的计费基础设施,笃定未来总交易量会取代按人头付费。也就是说,即使工作模式改变,只要交易量增加,Stripe就能持续盈利。

监管审查、核心业务商品化以及AI可能颠覆商业模式,是Stripe在通往IPO和长期发展过程中不可忽视的潜在挑战。公司需要不断创新并适应变化,才能保持其竞争优势。

结语:百年愿景

Stripe常被比作现实世界中的道路和桥梁——是商业运行不可或缺的基础设施。通过将加密货币和稳定币与Bridge集成,并通过Lemon Squeezy处理全球合规,Stripe正在将这些“道路”升级为**“超级高速公路”**。

这家公司正在执行一项跨越世代的战略。它通过在企业支付领域提供卓越的可靠性和AI优化的授权率来巩固现在,如同夯实当今的基础设施。同时,它正在构建为AI经济提供动力的可编程货币轨道,这好比为未来建造“智能交通系统”。

对于关注2026年潜在IPO的投资者而言,Stripe代表了一个稀有的机会:一家兼具传统金融机构规模和初创公司创新速度的企业。无论它是否在2026年上市,或者选择继续成为全球最大的私有金融科技公司,Stripe都已然赢得了2020年代金融基础设施的战争。而它的下一个征服目标,是2030年代的自主经济。它不是一家支付公司,它是万维网的中央银行。