你是否曾有过这样的感觉:某个事物似乎已走到尽头,理应发生改变,却又迟迟不见动静?对于许多全球经济的观察者,尤其是那些研究宏观周期的人来说,现在可能正处于这种状态。我们都在等待一个大周期的转折点、一场真正意义上的洗牌,但它究竟何时到来,又将以何种方式呈现?

2026:一个不寻常的“赤马”之年

今天,我们将聚焦2026年。没错,仅仅一年多以后,这个年份在东方世界的历史记忆中,远非一个普通数字。它承载着一个特殊,甚至有些诡异的称号——“赤马”之年。你或许会觉得这过于玄乎,将“赤马红羊”与迷信画等号,质疑现代投资者和科技人士为何会关注此类说法。然而,若我也抱持同样的看法,我可能就会错过一个关于我们财富与未来走向的巨大秘密。

这并非简单的迷信,它背后映射的是人类对周期性动荡的集体记忆。更令人震惊的是,当你拨开这层神秘学的外衣,会发现2026年正像一块巨大的磁石,悄无声息地吸附并汇聚起当前全球宏观经济所面临的所有可见风险。

如果说“赤马”象征着“火”,那种剧烈的波动、流动性的瞬间蒸发、旧秩序的焚毁和新秩序的塑造,那么你会发现,“火”这个元素与2026年将要面对的现实经济挑战惊人地吻合。从美国企业债高耸入云的“到期长城”,到中国地方政府融资平台(LGFV)的债务重组攻坚战;从AI资本支出可能形成的泡沫破裂,再到全球地缘政治的再军事化,这些因素犹如一辆辆失控的列车,以2026年为终点,呼啸着驶向同一个方向。

2026年,正是好几个长周期(包括康德拉季耶夫周期、债务周期、技术炒作周期)的叠加收敛点。它们如几股巨大的力量,在同一个时空中拧成一股绳。

今天,我将带你穿越历史,审视过往“赤马年”的教训与预警;然后回归当下,探讨2026年可能面临的实实在在的“火”;最后,我们将共同思考,在这场潜在的大火中,普通人如何才能“火中取栗”,甚至为自己打造一艘“方舟”。

文化逻辑与周期认知:东方智慧的预警

要理解亚洲特别是中国资本市场在2026年的行为模式,我们必须先理解其深层的文化逻辑和周期认知。这不是空穴来风,这种认知并非孤立的迷信,它深深扎根于中国古老的干支纪年法这一时间模型中。并且,它正在潜移默化地影响着以十万亿、甚至百万亿计算的亚洲财富流向。许多人嘴上不说,但心里其实都明白。

2026年,按照干支纪年,是“丙午”年。“丙”在天干中代表阳火,犹如头顶烈日,猛烈、快速、扩张,难以遏制;“午”是生肖里的马,在五行中也属火,且是火势最旺、能量最顶峰之时。当“丙”与“午”这两个强火元素相遇,天干地支皆为火,便构成了民间所称的“纯火”格局。

根据五行哲学,任何元素的极端化都预示着失衡。火的特性是来得猛烈,去得也急促。它既能带来文明的火光,如科技突破的璀璨光明;也能引发毁灭性的战争,焚烧财富。这种“暴烈”的能量特征与金融市场中的极度波动、资产价格瞬间熔断及地缘冲突的爆发具有高度的同构性。

紧随2026年而来的2027年是丁未年,又称“红羊”。“丁”为阴火,“未”则为含火之土。这两年相加,便是历史上的“赤马红羊劫”。历史上,它往往对应着政权更迭、社会动乱或重大自然灾害。这种历史记忆已构成我们集体潜意识的一部分。因此,当亚洲投资者走到这个时间窗口前,他们的风险偏好(即对风险的接受程度)会发生非常显著的结构性变化。

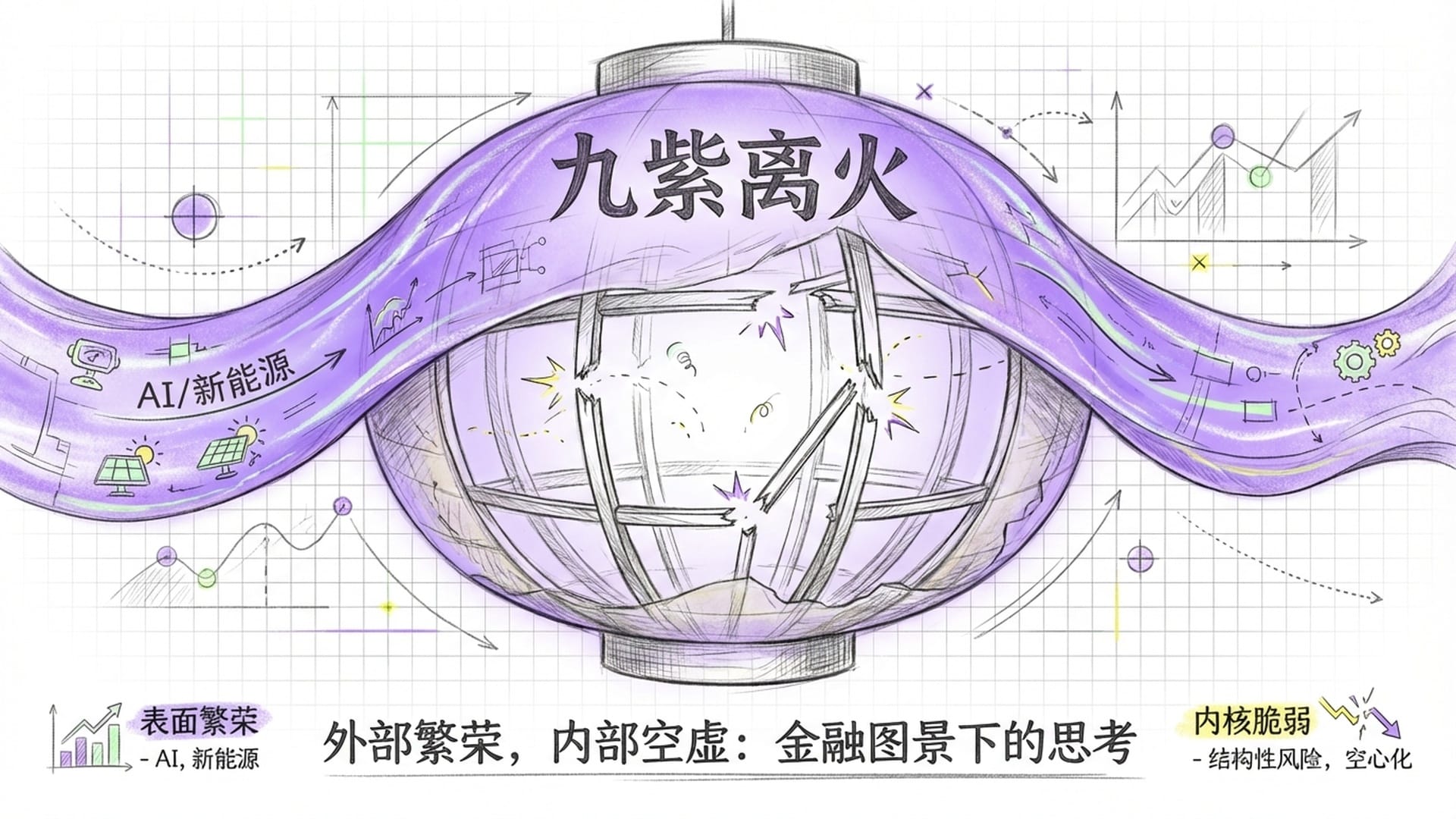

“九紫离火运”的隐喻:外实内虚

更进一步,有一种理论叫做三元九运,其中提到从2024年到2043年是“九紫离火运”。尽管离火运自2024年已开启,但在许多玄学研究者看来,2026年这个“丙午”,才是离火真正“点火”爆发的时刻。

“离”这个卦象,意为“外实内虚”。将此概念引入宏观经济分析,这简直是绝妙的隐喻。

何为“外实”?表面上呈现一派繁荣景象,科技发展炫目夺人,资产估值节节攀升。特别是所有与“火”相关的产业,如人工智能、新能源、军工、视觉传媒等,将受到前所未有的关注,犹如烈火烹油。

那“内虚”又是什么?它指的是实体经济可能出现空心化,债务基础极其脆弱;同时,人们的内心世界也倍感空虚和焦虑。

因此,对于投资者而言,这意味着什么?2026年很可能是一个“估值脱离引力”的年份。泡沫(“虚”)将与技术革命(“火”)共舞,就像古代炼金术士在炉火中提炼真金,2026年的市场也将经历一场残酷的“火试炼”。只有那些真正具备自我造血能力、拥有真金白银实力的资产才有望存活;而那些依靠廉价资金堆积、依赖一个故事、一个幻觉支撑的资产,则可能在烈火中化为灰烬。

历史的回响:从“丙午”年看2026

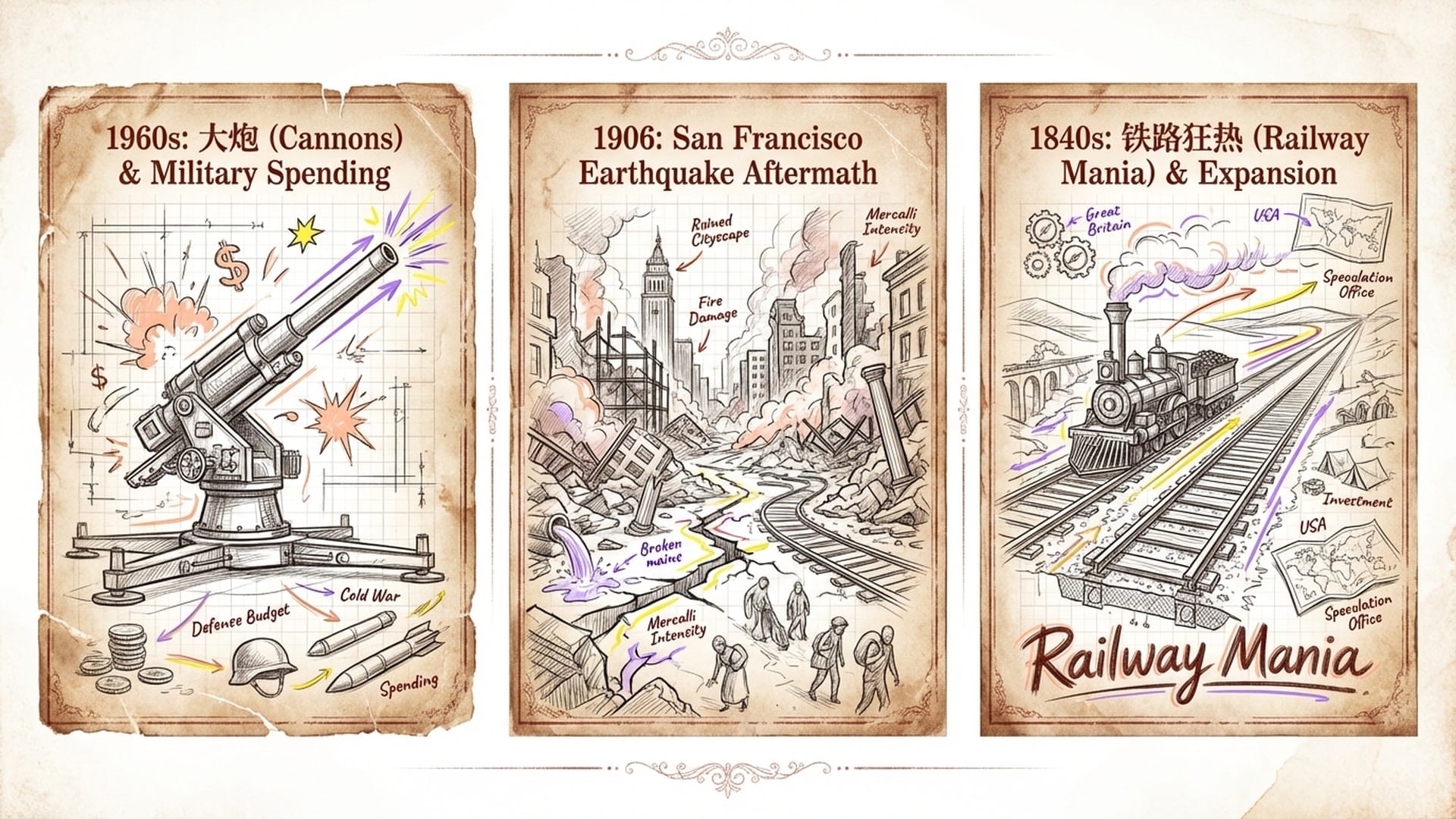

如果说“赤马”只是迷信,那么每隔60年重复出现的金融震荡,则是一个冷冰冰的统计学事实。深入剖析1966年、1906年和1846年这三个“丙午”年,我们发现它们并非偶然的灾难,而是流动性周期和技术投资周期的临界点。

1966年:信贷紧缩与通胀的开端

1966年“丙午”年是二战后金融史上的一个重要分水岭,许多人认为,那是“大通胀”时代的真正起点。当时美国经济处于“大炮与黄油”状态,越南战争的巨额军费开支与“伟大社会”福利计划的双重财政扩张,使得通胀压力急剧上升。美联储为遏制通胀开始收紧货币政策,但受“Q条例”对银行存款利率设限的影响,当市场利率高于存款利率时,储户纷纷将资金取出转投高收益产品,导致银行系统流动性枯竭,信贷市场冻结。

2026年是否存在这种镜像效应?

- 财政扩张重现:当前美国正处于《伟大法案》(OBBBA) 的财政刺激周期,国防开支可能突破一万亿美元,并伴随大规模减税。这种“战争经济学”与民粹主义福利的结合,是滋生通胀的温床。

- 隐蔽的流动性错配:虽然“Q条例”已不存在,但现在存在更为隐蔽的私人信贷和影子银行流动性错配。如果2026年通胀迫使央行维持高利率(“Higher for Longer”),私人信贷基金的净资产估值将面临巨大重估压力。一旦大规模赎回发生,且这些基金投资的多数是不易变现的资产,它们将遭遇类似1966年的“挤兑”,引发一场“现代版的信贷紧缩”。

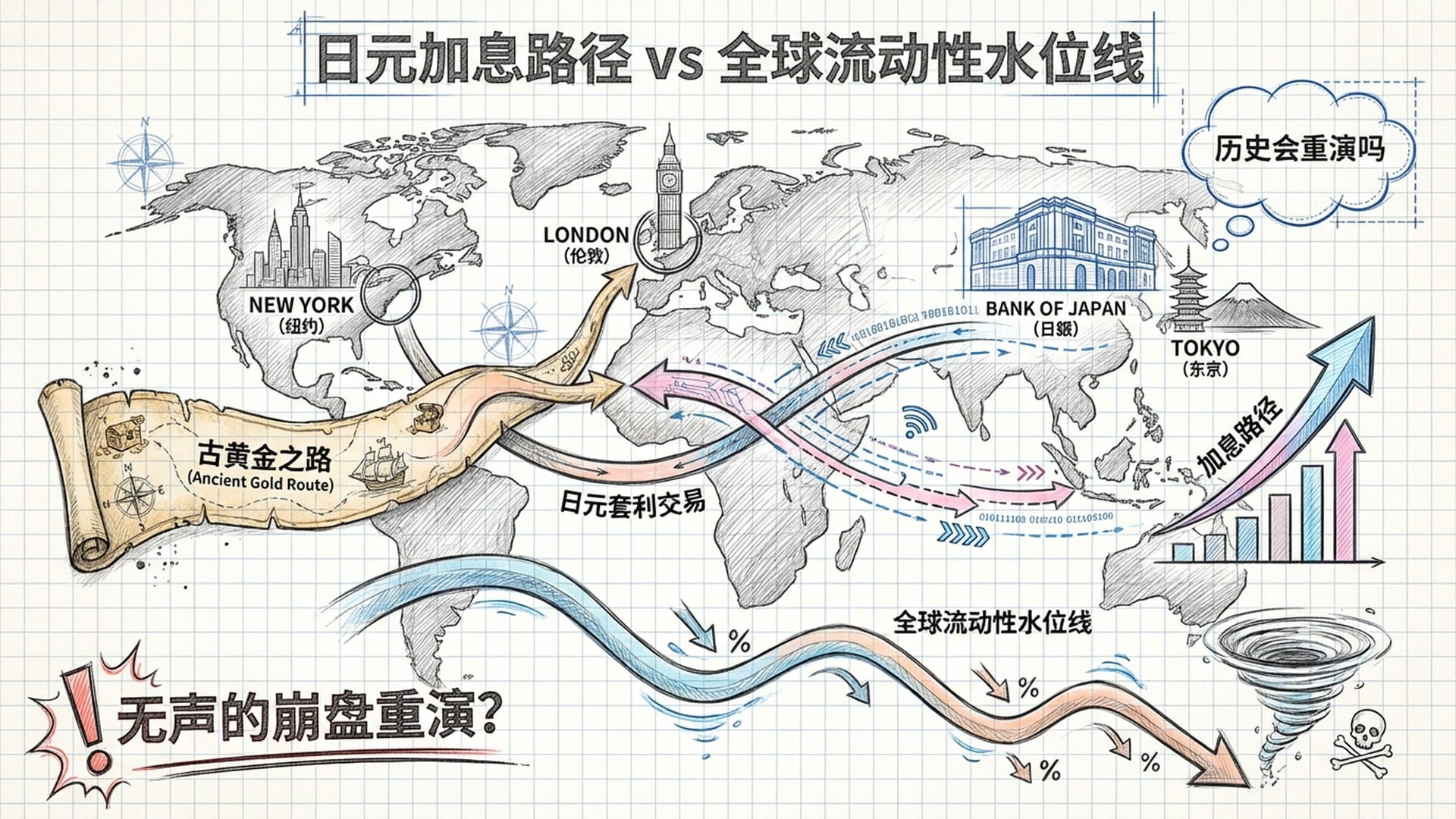

1906年:黑天鹅事件引发的系统性危机

1906年旧金山大地震直接引爆了1907年的金融危机。这揭示了一个看似“黑天鹅”的事件如何演变为系统性流动性危机。地震后,英国保险公司需支付巨额赔款,不得不从伦敦抽调大量黄金运往美国。这导致英格兰银行储备金告急,被迫大幅加息以吸回黄金。英国加息切断了美国外部流动性来源,导致美国股市在1906年下半年陷入“无声的崩盘”,最终引发1907年信托公司大规模倒闭潮。

2026年是否存在类似镜像效应?

- 地缘政治冲击:外部冲击可能不再是地震,而是地缘政治的断裂,例如台海紧张局势或北约与东方对抗升级,可能瞬间切断全球供应链或资本流动。

- 流动性的跨国传导:如同1906年英国保险资金流动引发美国危机,2026年日本央行货币政策正常化(即加息)可能成为“抽干全球流动性”的角色。一旦日本加息,全球套利交易将逆转,从而引爆美国高估值的科技股。

1846年:技术泡沫的极致与破灭

1846年是英国“铁路狂热”的巅峰,随后是破灭。它代表了技术泡沫的极致。当年,国会批准了263项铁路法案,计划修建9500英里铁路,吸纳社会资本相当于当时英国GDP的数倍。然而,这些投资建立在对未来收益的荒谬预期之上。1847年利率上升,项目未能产生预期现金流,泡沫瞬间破裂,导致严重的银行业危机。

2026年,“AI”不正是新的“铁路”吗?当前人工智能基础设施建设,如数据中心、GPU集群、专用能源网络,正是21世纪的“铁路”。到2026年,全球AI资本支出预计将达到数千亿美元。

然而,历史经验表明,基础设施建设往往超前于应用场景的爆发。当前AI概念股的股价已包含了对AI未来盈利能力的极高期望。但到了2026年,市场将不再满足于“AI改变世界”的宏大叙事,而会开始严查财务报表!

- ROI的缺失:大部分企业AI试点项目短期内可能无法产生正向投资回报。

- 折旧的黑洞:AI芯片和服务器更新换代迅速意味着巨额资本支出将在未来几年转化为庞大折旧费用,严重侵蚀企业利润。

如果2026年AI未能出现如iPhone诞生般的“杀手级应用”,无法大规模变现这些算力,纳斯达克和半导体板块可能经历剧烈的估值回归。这种由“过度投资”引发的危机,与1846年铁路狂热崩盘的逻辑如出一辙——铁轨已铺设完毕,却缺乏足够的货物运输。

2026年的“火场”:三大宏观叙事

“赤马”传说中的灾难往往突如其来,令人猝不及防。但在金融市场,灾难通常都有清晰的预兆。对于2026年来说,这个预兆就是“债务到期墙”,一场早已注定的流动性大考。

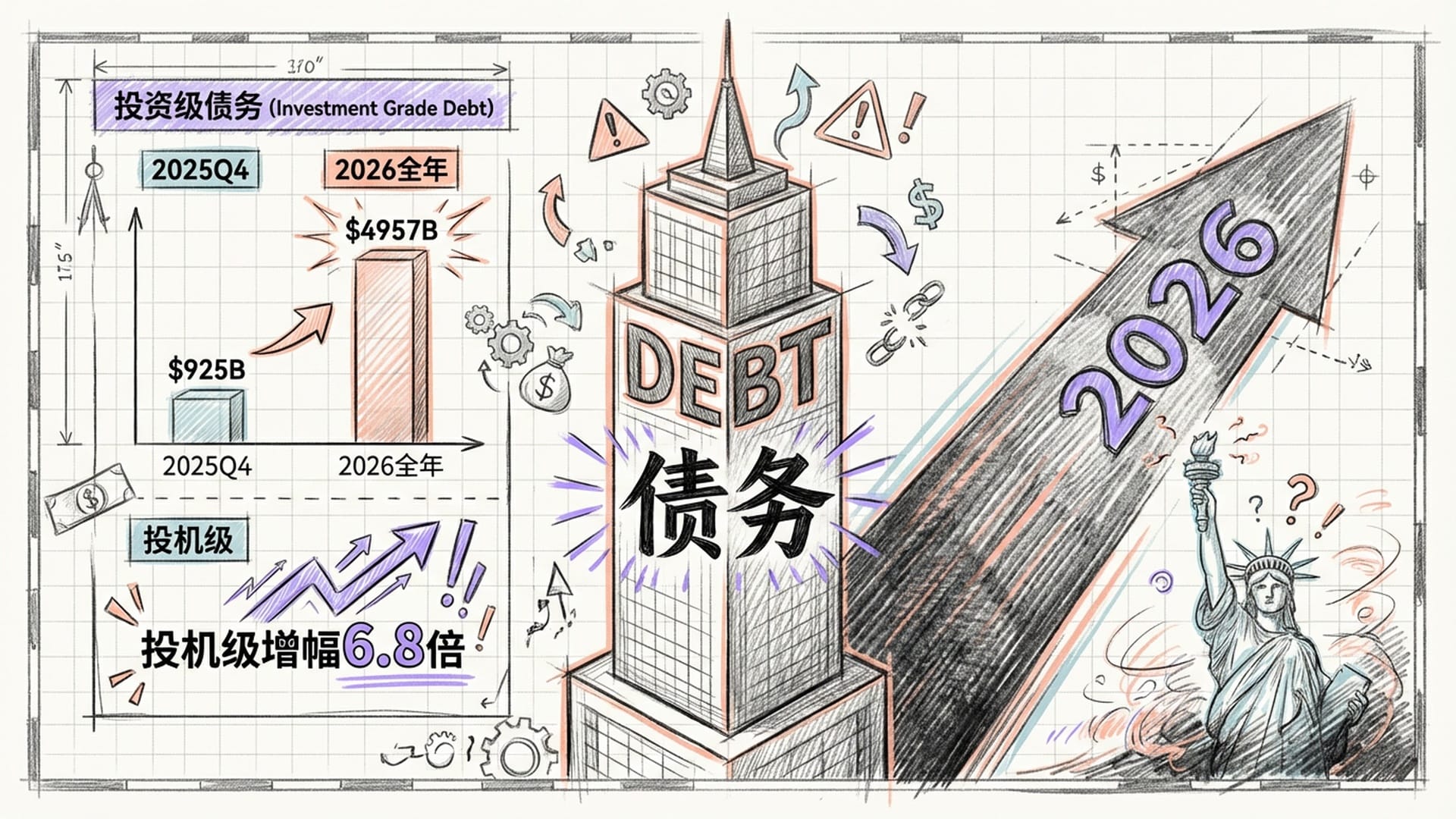

1. 美国企业债的“悬崖效应”

2020年至2021年的零利率时代,美国企业发行了大量低息五年期债券,这意味着2025年至2026年将是这些债务集中到期之时。 根据标准普尔数据,2026年到期的美国企业债务规模将显著跳升。尤其是投机级别的高收益债发行人,2026年将是生死攸关的门槛。若美联储为对抗通胀将利率维持在3%至5%区间,这些企业将不得不以两倍甚至三倍的成本再融资,利息开支暴涨将直接吞噬现金流,最终导致违约率飙升。

- 投资级别债务:2025年第四季度到期规模925亿美元,2026年全年暴增至4957亿美元,增长5.3倍。虽然风险可控,但利润率将受挤压。

- 投机级别债务:2025年第四季度仅241亿美元,2026年全年高达1642亿美元,增长6.8倍。这是“赤马”危机的震中,高杠杆企业一旦再融资失败,可能导致大规模破产或债务重组。

整体而言,美国企业债务2025年第四季度到期1556亿美元,2026年全年9664亿美元,增加6.2倍。这种流动性需求的激增必然会对资本市场造成挤出效应,推高整体融资成本。

这种“再融资悬崖”,不正应和了1966年信贷紧缩的现代版本吗?当时是“Q条例”限制银行放贷,而2026年,则是昂贵的资本成本限制了企业的借贷意愿和能力。最脆弱的环节,将是那些缺乏有形资产支撑的行业,如SaaS软件公司和依赖烧钱扩张的消费科技公司。

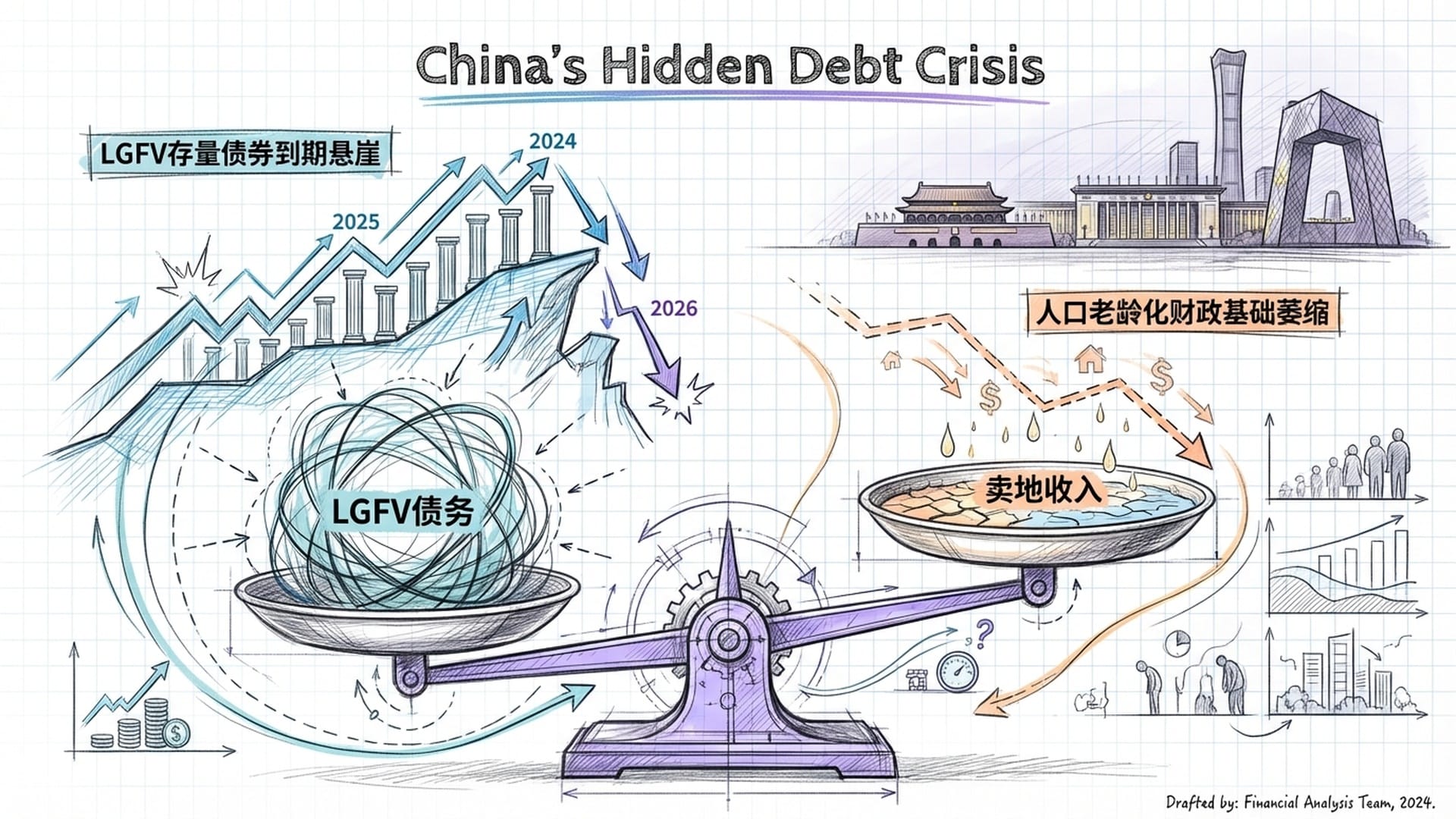

2. 中国地方政府融资平台(LGFV)的攻坚战

如果说美国的风险显而易见,那么中国的风险则隐藏在资产负债表的深处——地方政府融资平台(LGFV)。2026年,被许多人视为解决中国地方债问题的关键攻坚年。

过去二十年,中国地方基础设施建设主要通过LGFV融资,这部分债务并未直接体现于地方政府官方预算。此前,卖地收入是偿债的主要现金流来源。然而,房地产市场结构性调整、土地财政难以为继,使得LGFV陷入“借新还旧”的循环。

2026年将是这个临界点,大量存量LGFV债券面临到期。尽管中央政府已启动万亿级债务置换计划,将隐性债务置换为显性地方政府债券,这仍是一场与时间的赛跑。

此外,2026年中国人口老龄化将进一步加剧,劳动年龄人口减少意味着财政收入基础萎缩,限制了政府未来无限期兜底的能力。若LGFV债务重组未能平稳过渡,地方政府将不得不压缩公共开支和投资,从而对宏观经济产生紧缩效应。

这种“去杠杆”的痛苦,不正是五行中“火生土”——从繁荣到沉淀,再到灰烬——过程的经济体现吗?

3. 全球地缘政治的“再军事化”与贸易壁垒

1846年丙午年,投资者疯狂追逐铁路股。2026年丙午年,投资者的狂热将集中于人工智能(AI)。九运的“离火”主宰科技和虚拟,这既是巨大机遇,也是滋生泡沫的温床。巨大资本支出与实际收入之间存在严重错配。到2026年,科技巨头在AI基础设施上的投入将进入验收期。高盛等机构预测,2026年资本支出将升至5270亿美元以上,用于购买GPU、建设液冷数据中心、升级电网。

然而,历史经验(如2000年光纤泡沫)表明,基础设施建设往往超前于应用场景爆发。当前AI概念股股价已预设了极高的未来盈利预期。到2026年,市场将不再满足于“AI改变世界”的宏大叙事,而是会严查财务报表!投资回报率(ROI)几何?调查显示,95%的企业AI试点项目短期内无法产生正向回报。此外,AI芯片和服务器快速迭代产生的巨额折旧将严重侵蚀企业利润。

若2026年AI未能出现如iPhone问世般的“杀手级应用”,大规模变现算力,纳斯达克和半导体板块可能经历剧烈估值回归。这种“过度投资”引发的危机与1846年铁路狂热崩盘的逻辑如出一辙——铁轨已铺设,却无足够货物运输。

丙午年历史上的动荡常伴随冲突。2026年,这种冲突可能表现为全球经济的“再军事化”和贸易壁垒的固化。

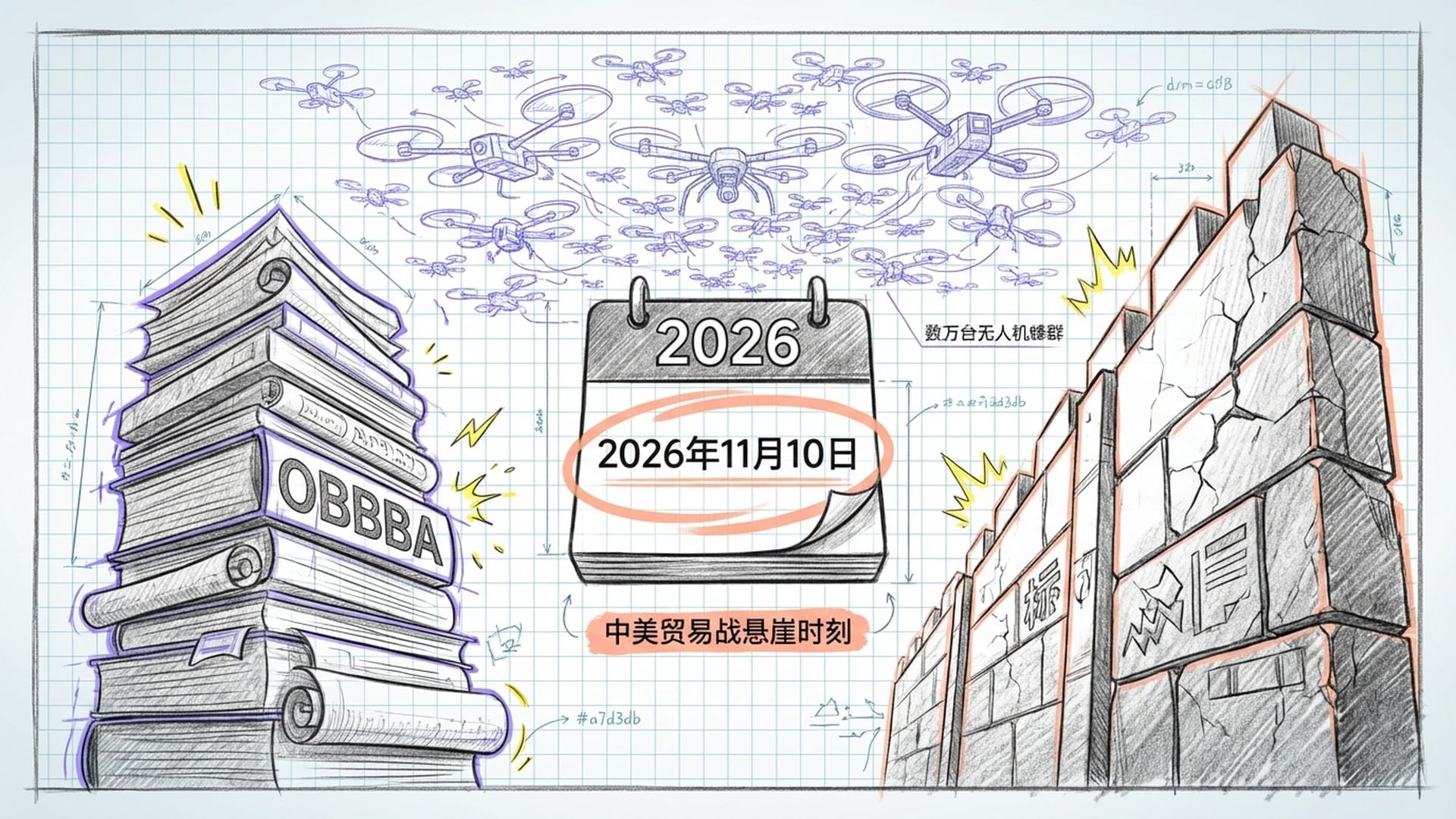

根据市场预测和政策分析,美国预计在2025年中期通过,并于2026财年全面实施《伟大法案》(OBBBA),它将深刻改变2026年的宏观环境:

- 国防开支突破万亿美元:包括用于“黄金穹顶”导弹防御系统的250亿美元专项资金,以及“复制者计划”的大规模无人机蜂群采购。这种军事凯恩斯主义本质上是一种通胀,在和平时期创造了对高端芯片、稀有金属(如钛和稀土)及高技能劳动力的巨大需求,挤占民用资源,推高社会生产成本。

- 中美贸易战“悬崖时刻”:2026年11月10日,中美贸易战可能迎来明确的“悬崖时刻”。美国对华加征关税的豁免期和“互惠关税”暂停期预计届满。这意味着2026年下半年,全球供应链将笼罩在新一轮关税复辟的阴影下。这将导致不确定性溢价,企业被迫囤积库存以规避潜在关税上涨,人为制造需求脉冲,加剧供应链混乱。

- 滞胀风险:若关税如期恢复,叠加国防开支带来的通胀压力,全球经济可能在2026年底面临“滞胀”冲击——即经济增长因贸易壁垒而停滞,物价因成本上升而上涨。

火中取栗:为自己铸造诺亚方舟

虽然“赤马”预示动荡,但五行相生相克的逻辑也指明了生存与获利之道。火能克金,意味着金融资产可能受损;火能生土,实物资产可能更受欢迎;火本身也代表能量。

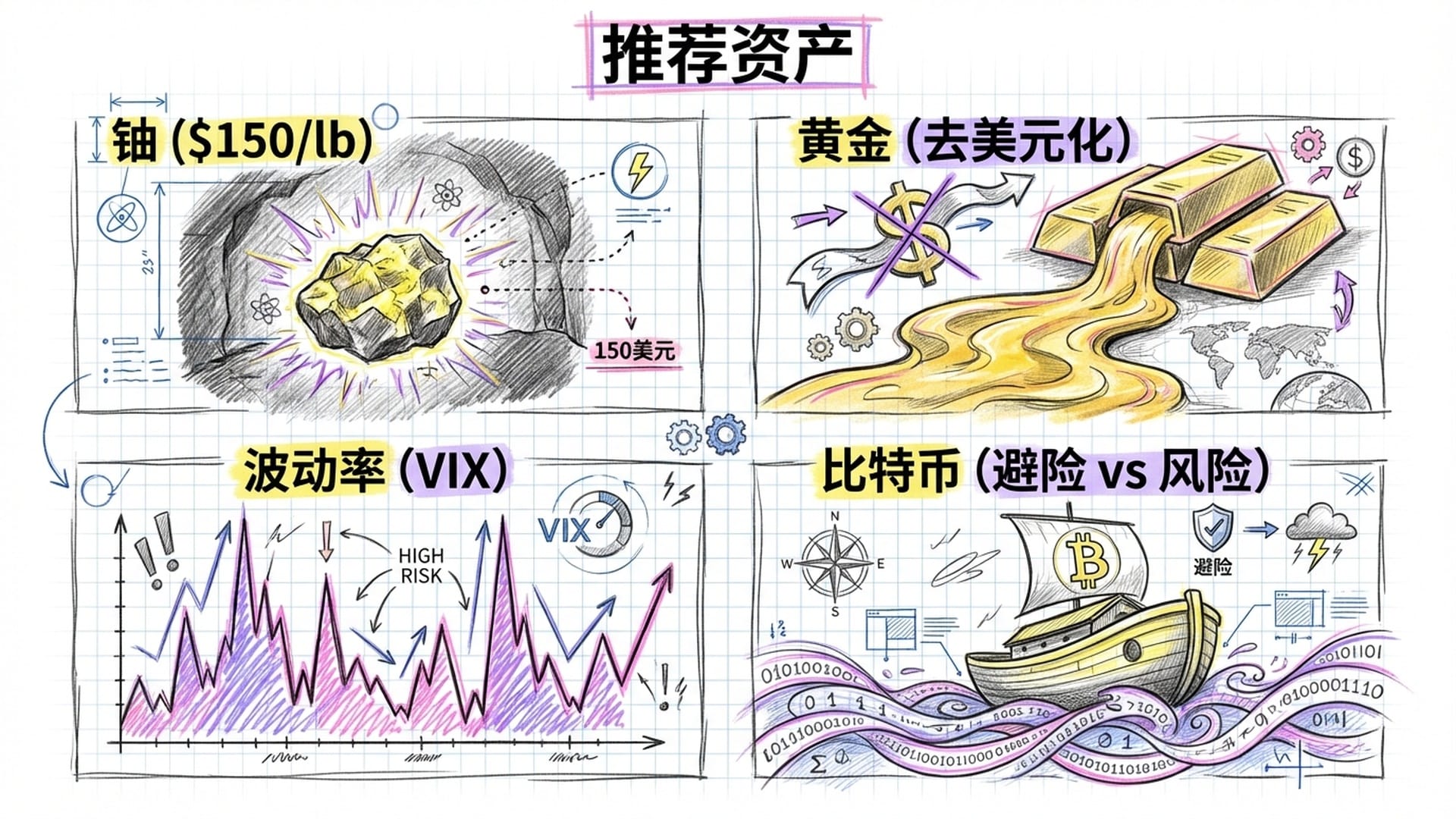

1. 稀缺实物资产:核能与黄金

在所有大宗商品中,没有比核能更符合“丙午”之火这种能量释放特征的了。2026年,铀市场将迎来供需最紧张的时刻。随着人工智能数据中心对全天候清洁能源的渴望,重启核电站已成全球共识。业内预测,到2040年,铀供应缺口将达2亿磅,而2026年,正是公用事业公司为2027-2030年燃料需求进行大规模长期合约签约的窗口期。

由于铀在核电成本中占比极低,公用事业公司对其价格极不敏感。一旦现货市场出现抢购,铀价可能在2026年突破每磅150美元的历史高位。

黄金作为应对地缘政治“战火”和信用货币“焚毁”的终极对冲,在赤马年具有不可替代的配置价值。特别是在各国央行为应对《伟大法案》(OBBBA)带来的地缘压力而加速去美元化时,黄金将成为储备资产的首选。

2. 加密货币:风险与避险的平衡

比特币历来遵循四年一个减半周期,2014年、2018年、2022年均是熊市。若按此线性推断,2026年应处于减半后牛市见顶的“寒冬”。但2026年的宏观环境可能使行情更为复杂。

如果2026年发生类似1966年的流动性紧缩,作为高风险资产的加密货币肯定首当其冲遭遇抛售。但如果地缘政治冲突(如贸易战或热战)导致法币信用受损,比特币可能部分剥离其风险资产属性,展现“数字黄金”的避险特征。

策略建议:2026年对于加密投资者而言,不应盲目信仰所谓“超级周期”,而应警惕“赤马”带来的剧烈波动。这可能是一个“在此分销”,而非“在此积累”的年份。

3. 波动性对冲:VIX

做多波动率,即买入恐慌指数(VIX)看涨期权,或买入深度虚值看跌期权,是必要的保险成本。鉴于2026年“突发性”和“暴烈性”的形而上学特征,波动性本身就是一种资产类别。

结语与建议

“赤马红羊”之说,虽披着神秘主义外衣,其内核却是对周期性风险的深刻洞察。2026年,无论是通过东方干支逻辑,还是西方债务和技术周期分析,都指向同一个结论:这是一个能量过载、结构脆弱、充满变数的年份。

对于国际投资者而言,2026年绝非一个可以线性外推、平庸度过的一年。美国企业债的“到期长城”、**人工智能资本开支的“火的试炼”以及地缘政治的“再军事化”**构成了这一年的三大宏观叙事。

我的核心建议是:

- 防御为王:2026年上半年,警惕高收益债和那些缺乏盈利的科技股,它们将面临巨大的流动性风险。

- 拥抱实体:将资金从虚拟经济(如SaaS软件和加密货币)向实体稀缺资产进行战略轮动,例如铀、黄金,以及与核心军工相关的产业。

- 保持敬畏之心:我们必须尊重历史周期的力量。当市场在2026年表现出非理性繁荣时,请务必记住1966年、1906年和1846年的教训——在烈火烹油的盛宴之后,往往是漫长的清算。

2026年的丙午之火,既能焚毁脆弱的资产负债表,也能照亮新时代的真正赢家。我们投资者的任务,便是因恐惧而生谨慎,由谨慎而生智慧,在这场周期性的烈火中,铸造属于自己的诺亚方舟。