2026年,欧洲这艘一度被戏称为“旧船”的经济体,正迎来其深远的转型时期。当许多人还停留在对欧洲经济体刻板印象时,其内在的动力系统已完成改装,正武装到牙齿,准备好劈风斩浪。

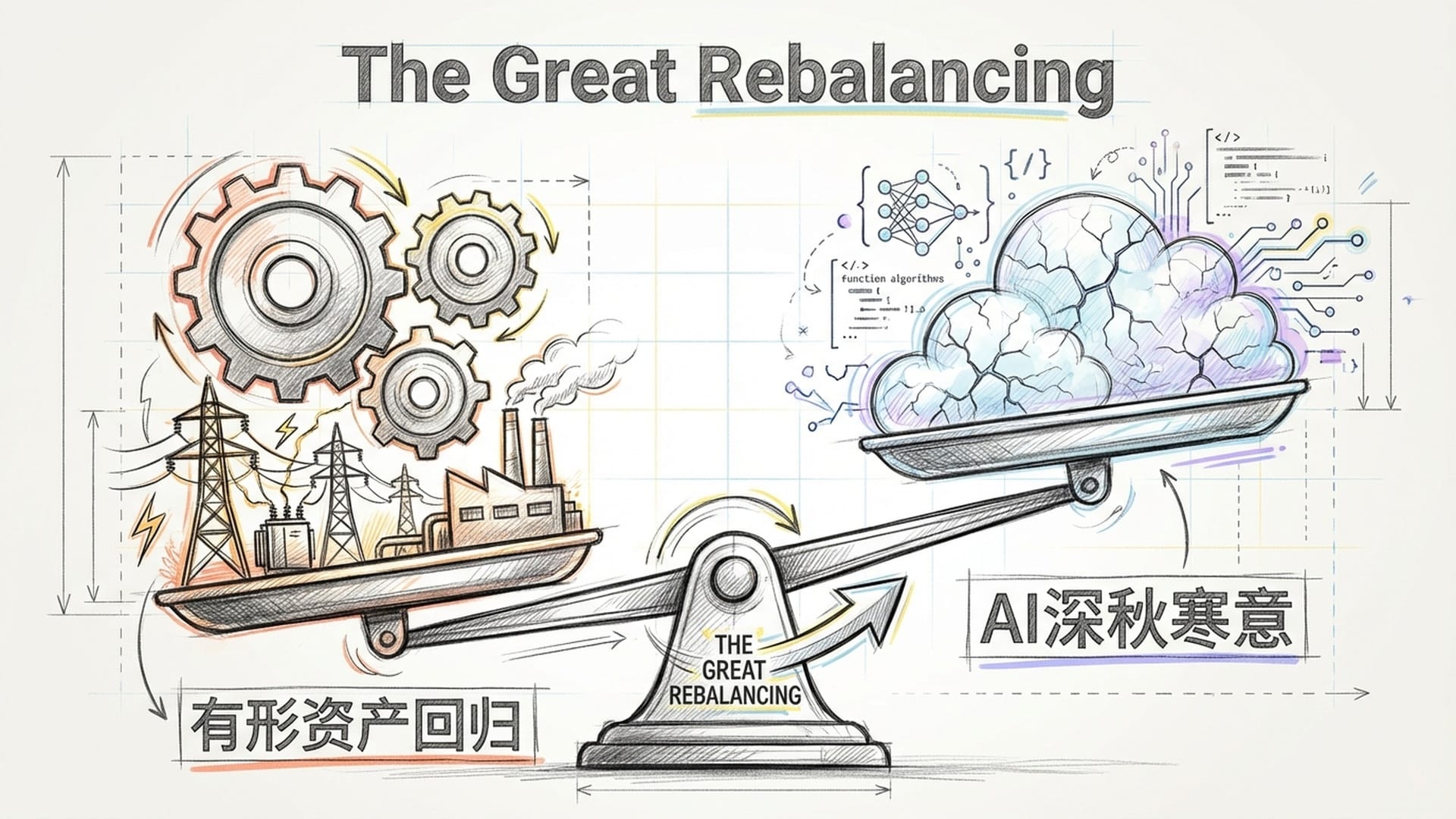

过去十年间,美国科技公司一路高歌猛进,而欧洲则常被描绘为老态龙钟。然而,这种叙事正在被彻底颠覆。我们正经历一个“大再平衡”的奇特时刻:有形资产价值回归,曾被诟病“财政保守”的欧洲,如今开始积极投放资金。与此同时,美国的AI革命正步入一个充满风险的“深秋寒意”阶段,单纯烧钱而缺乏盈利的模式已难以为继。

欧洲股市:超越期待的强劲表现

2026年初,欧洲股市的表现堪称惊艳。截至1月5日,泛欧STOXX 600指数在去年上涨17%的基础上,今年开年更是势如破竹,与STOXX 50指数双双创下历史新高。这绝非偶然的消费热潮或奢侈品销售拉动,其背后是更为深层的结构性变化。

这次上涨的真正动力,源于“国防”、“工业数字化”及“电网基础设施”的新资本周期。这表明欧洲正从内部进行一次彻底的改造。

德国:从“黑零”到万亿刺激

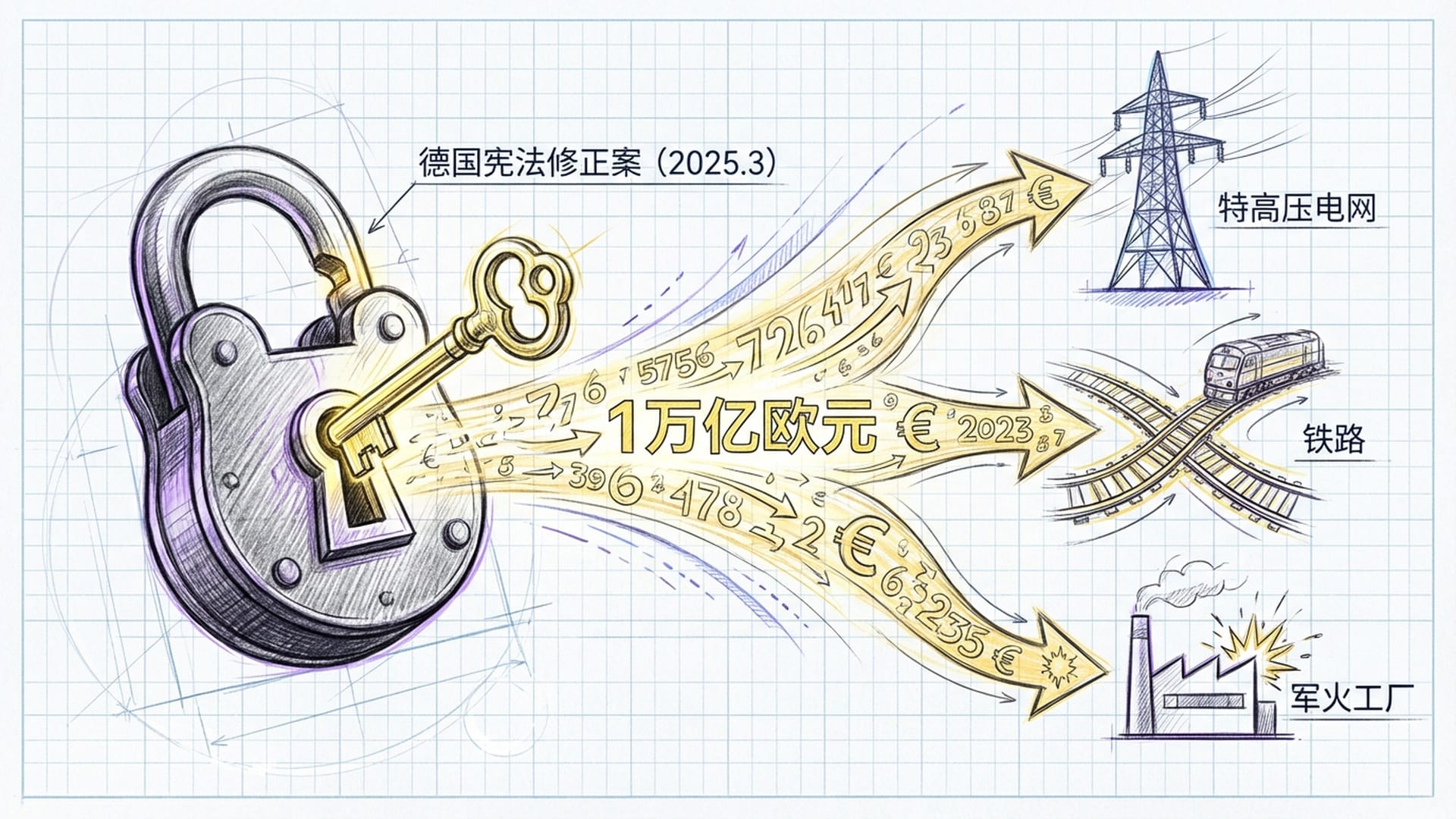

长期以来,德国坚持“黑零”财政政策,力求预算平衡,不举债、不滥花钱,这在某种程度上成为了欧盟的“紧箍咒”。然而,这一局面已然改变。

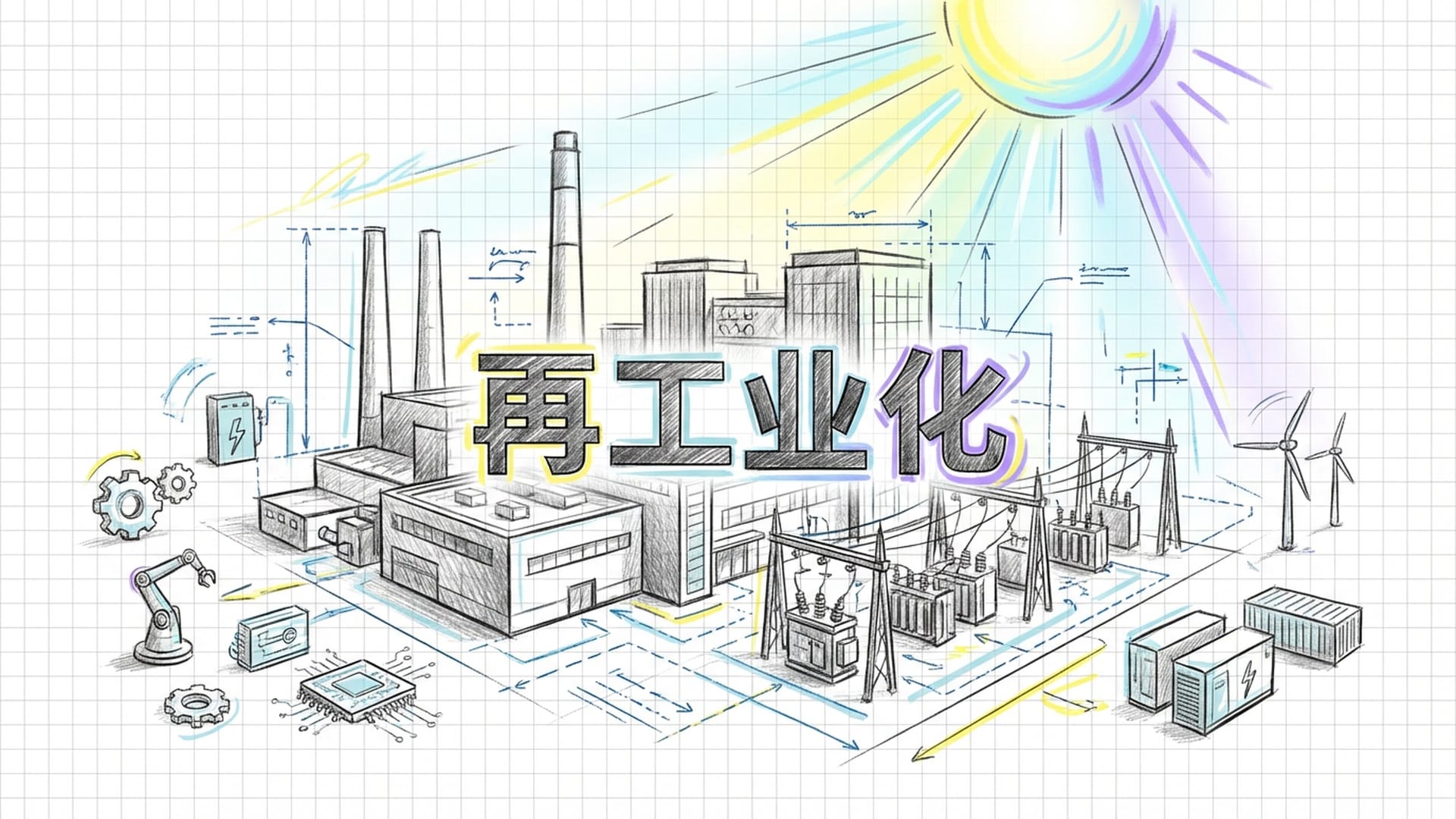

2025年3月,德国通过了宪法修正案,对债务刹车机制进行了改革,从而“松开了”曾经扼制欧洲总需求的财政刹车片。德国随之启动了高达万亿欧元的财政刺激计划,这笔资金并未像以往那样主要用于社会福利,而是被严格分配给了固定资本形成总额:特高压电网、铁路网络、弹药工厂和数字主权基础设施。

这一举措犹如一块巨大的磁铁,将资金迅速吸引到欧洲的工业心脏地带。西门子、西门子能源、施耐德电气等曾被视为“周期性工业股”的公司,如今已成为这一基础设施超级周期的长期增长代理人。曾经被西方世界嘲讽的“欧洲病夫”叙事,正被响亮的“再工业化”所取代。

国防:结构性重估与“社会可持续性”

欧洲军工股的上涨,并非仅仅是俄乌冲突带来的短期地缘政治对冲,而是一场深远的结构性重估。即便2026年1月俄乌在基辅重启和平谈判,欧洲的安全架构也早已无法回到从前。“冷战后和平红利”正在逆转。

北约成员国将国防开支的底线从2%提升至2.5%甚至3%,这是一个巨大的数字。德国莱茵金属公司等企业的订单已排至2030年代,这充分说明了其长期增长潜力。

更有意思的是,曾被ESG投资(环境、社会和治理)“抛弃”的国防行业,如今被重新定义为“社会可持续性”的保障者——即捍卫民主。这使得机构资金得以光明正大地回流至这一领域,形成一股巨大的资金洪流。

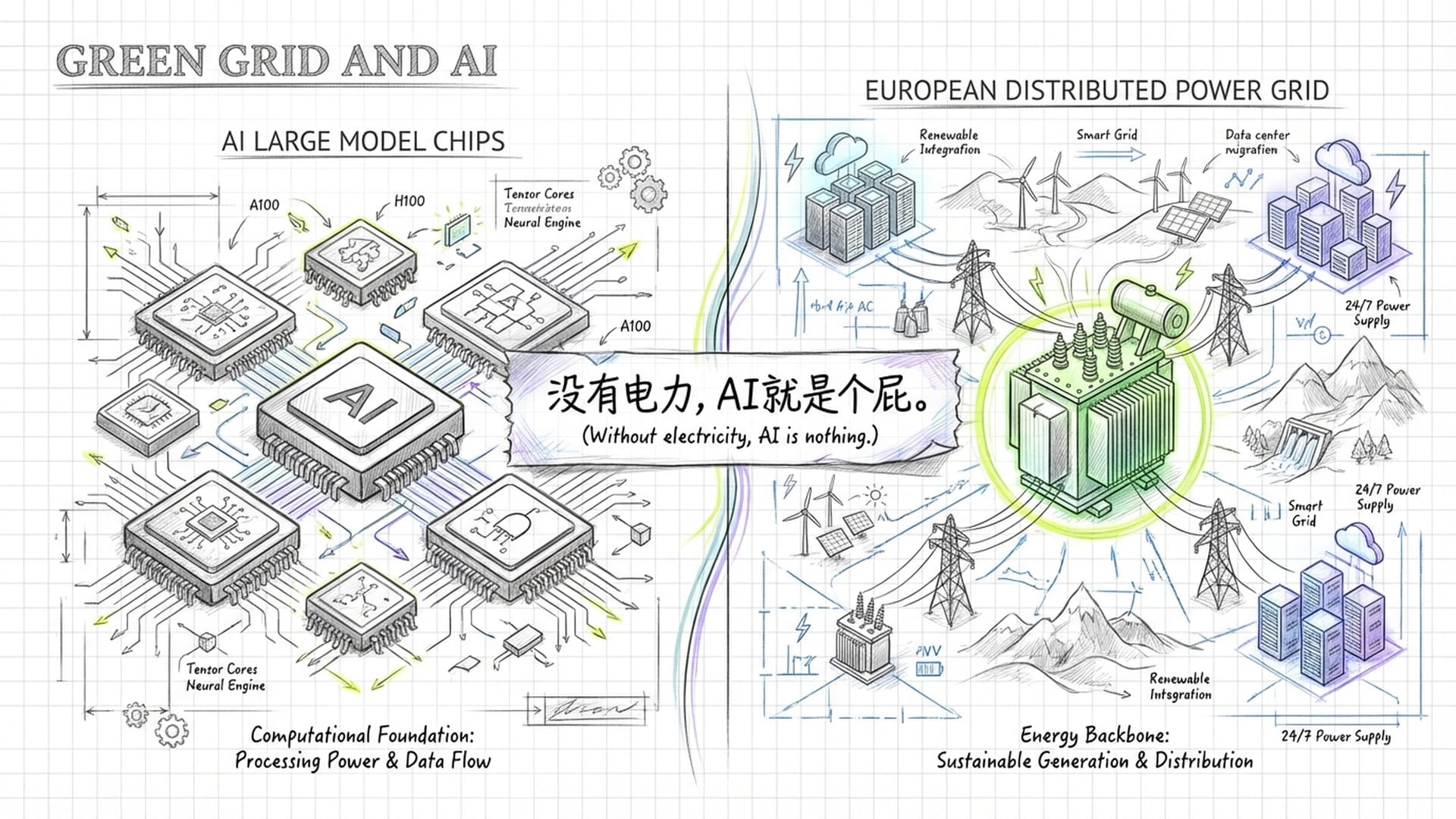

绿色电网:AI时代的“看门人”

谈及AI,人们往往只关注芯片、算法和大模型,却忽略了一个根本性问题:**“没有电力,AI就是个屁!”**数据中心对电力的需求是天文数字。

欧洲这片“古老”的土地,凭借其在“公用事业”和“电气工程”领域的深厚积累,正在焕发新生。欧洲的电网运营商和设备制造商,俨然成为了AI时代的“看门人”。微软、亚马逊等超大规模企业正急于在欧洲抢占电力和产能。西门子能源在解决风力涡轮机质量问题后,依靠电网技术部门的拉动,盈利强劲复苏,并投入数十亿欧元扩建变压器产能,因为变压器已成为AI基建中最关键的瓶颈组件。

这表明,欧洲的投资机会并非那些光鲜亮丽的消费品,而是实实在在的“主权赛道”。这艘“旧船”正被彻底改造,以适应战争和能源这两个人类最基本的需求。

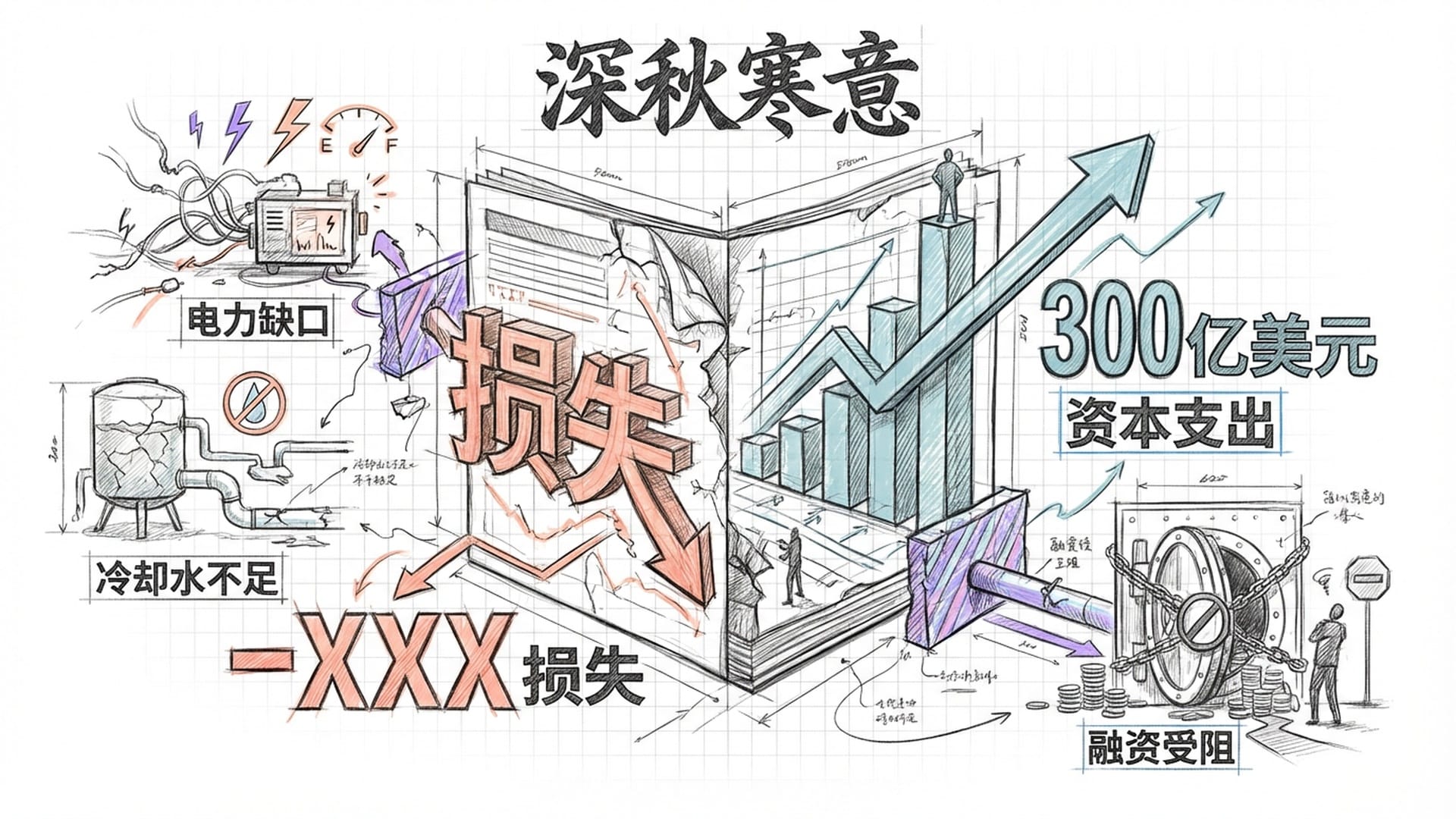

美国AI:从“非理性繁荣”到“深秋寒意”

当目光转向美国,AI叙事并非终结,但其性质已发生根本性转变。从昔日的“非理性繁荣”,转变为**“理性的审查”阶段,我称之为“深秋寒意”**。那种认为“AI不管成本多高,反正它总会增长”的简单逻辑,已不再奏效。

最大的焦虑在于资本支出与收入的巨大背离。微软、谷歌、Meta等巨头每年在AI上投入800亿至1200亿美元,仅微软一家,一个季度资本支出就超过300亿美元。然而,这种疯狂支出正遭遇物理极限。

2025年底,甲骨文在密歇根州的一个百亿美元数据中心项目因融资和基础设施问题而搁置,这揭示了一个残酷事实:**你可以印钞票,但你印不出吉瓦级的电力,也印不出冷却水!**这才是限制AI发展的“物理墙”。

投资者开始质疑:投入如此巨额资金,回报率究竟如何?尽管微软Azure AI收入有所增长,但其能否覆盖基础设施巨大的折旧成本,已引发广泛怀疑。“AI溢价”正在被压缩,投资者现在更关注“应用层”的利润,而非持续的基础设施建设。

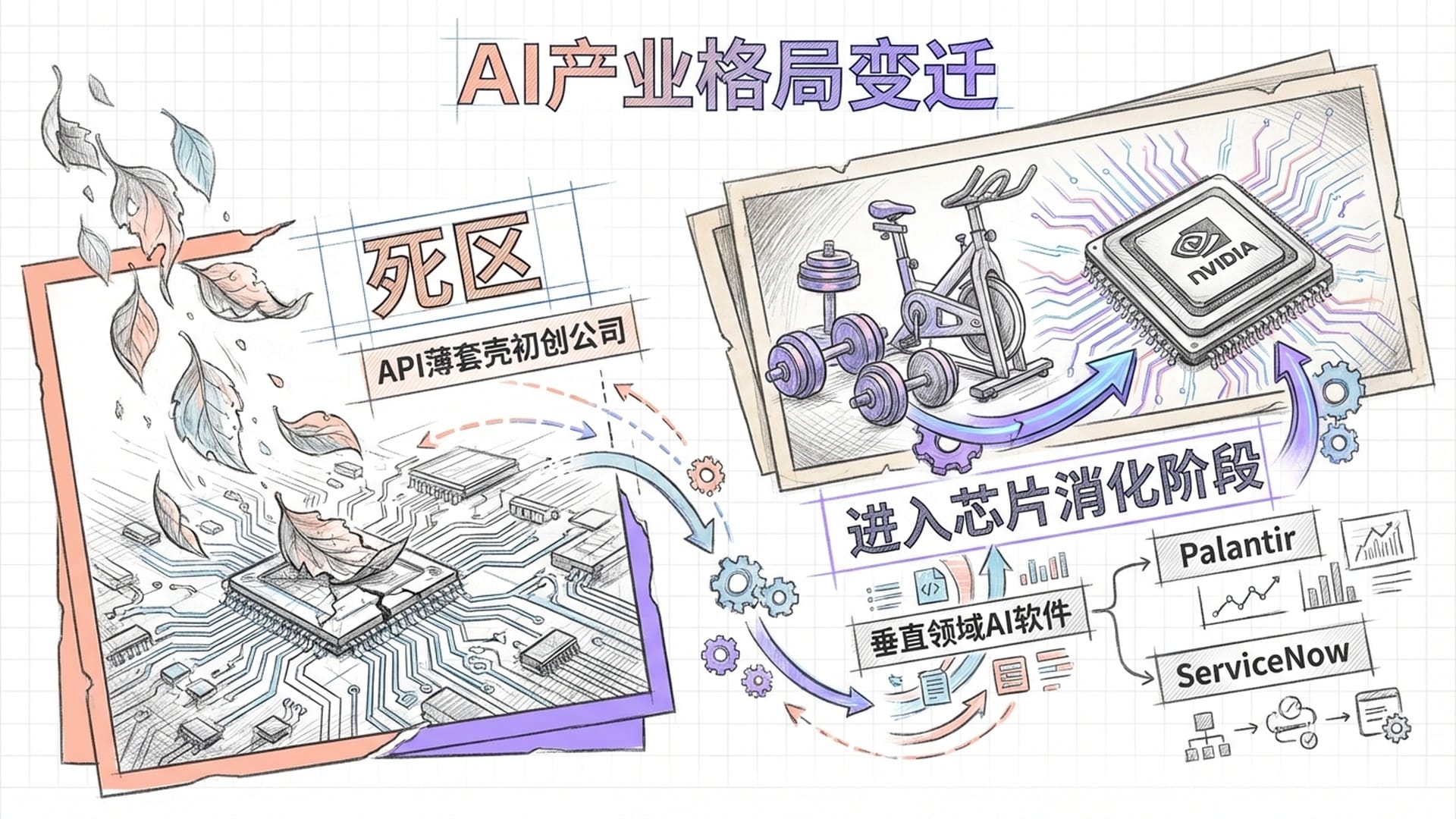

所谓的AI泡沫并非完全破裂,但其性质确实在变。以往那些简单封装OpenAI API的“薄套壳”初创公司正在大面积消亡,因为基础模型已免费集成其功能,它们再难盈利。

半导体巨头英伟达虽然仍在逆势增长,营收和订单创新高,但其增长率必然会减速。2026年的风险并非需求崩溃,而是进入“消化阶段”——客户需先将已购买的芯片投入使用,而非仅仅囤积。真正能够存活的,是那些能向客户展示实实在在生产力提升的公司,如Palantir、ServiceNow等专业垂直软件仍具吸引力。而通用的、大而全的LLM提供商正面临价格战,盈利能力堪忧。

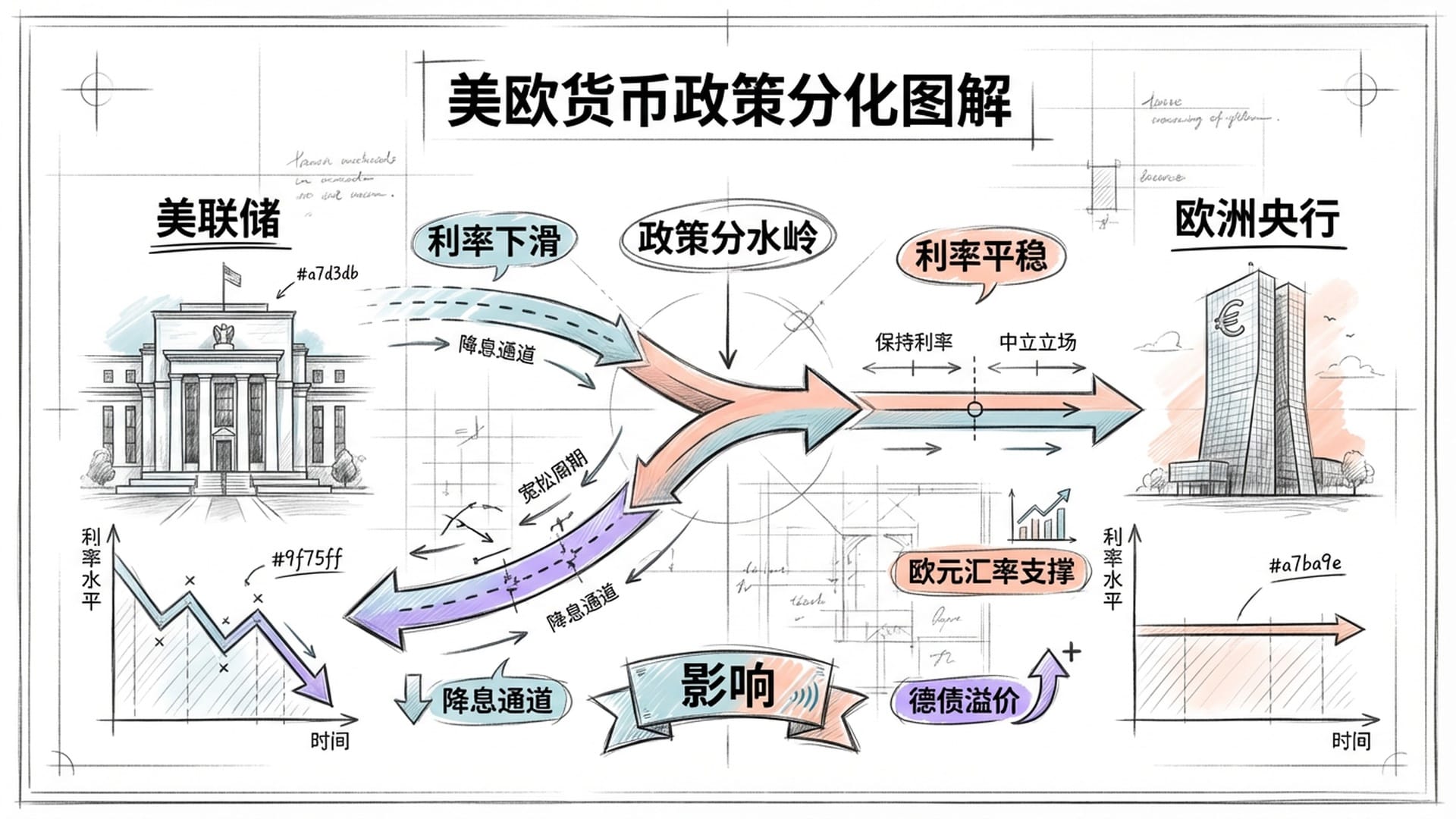

宏观经济:美欧央行分歧与地缘政治常态化

2026年的宏观背景,最显著的特点是美联储与欧洲央行之间罕见且不断扩大的政策分歧。美联储已进入降息周期,联邦基金利率预计继续下行,主要作为“保险”以防经济硬着陆和支持就业。

而欧洲央行则显得更为鹰派,存款利率维持在2%,且因服务业通胀和工资增长顽固,2026年通胀预测被调高。因此,欧洲央行预计将维持利率稳定,即便降息也极为缓慢。这种美欧之间的收益率差将支撑欧元的汇率。

债券市场也随之变化。德国十年期国债收益率稳定在2.87%至2.90%,这是近十年来的高点。这源于市场正在消化德国万亿欧元的财政刺激计划所带来的巨额新债发行。投资者需要溢价才愿持有德国债券,使其从“无风险”资产转变为带有财政风险溢价的资产。

全球经济并未如预期般走向衰退,而是呈现出“停滞与增长并存”的复杂局面。美国凭借强劲消费支出和AI相关投资,预计GDP增长超2%,继续领跑G7。欧元区增长乏力(预计1.2%),但内部存在分化:国防和基础设施驱动的工业部门正在复苏,而传统出口型制造业(如汽车)仍在挣扎。

地缘政治已成为2026年结构性的市场变量,其影响无处不在。乌克兰和贸易战是两大主导风险。

- 乌克兰局势:2026年1月,和平谈判在基辅重启。若达成和平协议,将带来巨大的重建繁荣,利好建筑、水泥和工程公司。若谈判破裂,俄罗斯加大攻势,则可能引发欧洲风险资产抛售和能源价格飙升。目前市场普遍预期一种“冻结冲突”情景,即高强度战争减少而无全面和平,这支持了**“国防加重建”的哑铃策略**。

- 贸易战:在“特朗普2.0”政府下,贸易战升级,关税成为外交政策工具。美国对华商品(尤其是电动汽车和战略科技产品)征收高额关税,最高达60%至100%。这种“气球效应”导致中国商品转向欧洲市场,迫使布鲁塞尔考虑以自身关税回应。这将对欧洲奢侈品牌(如LVMH、开云)造成严峻考验:若欧洲对中国电动汽车征收高关税,中国很可能反制,针对欧洲奢侈品和汽车进行报复,其股价走势将完全取决于中国的报复力度。

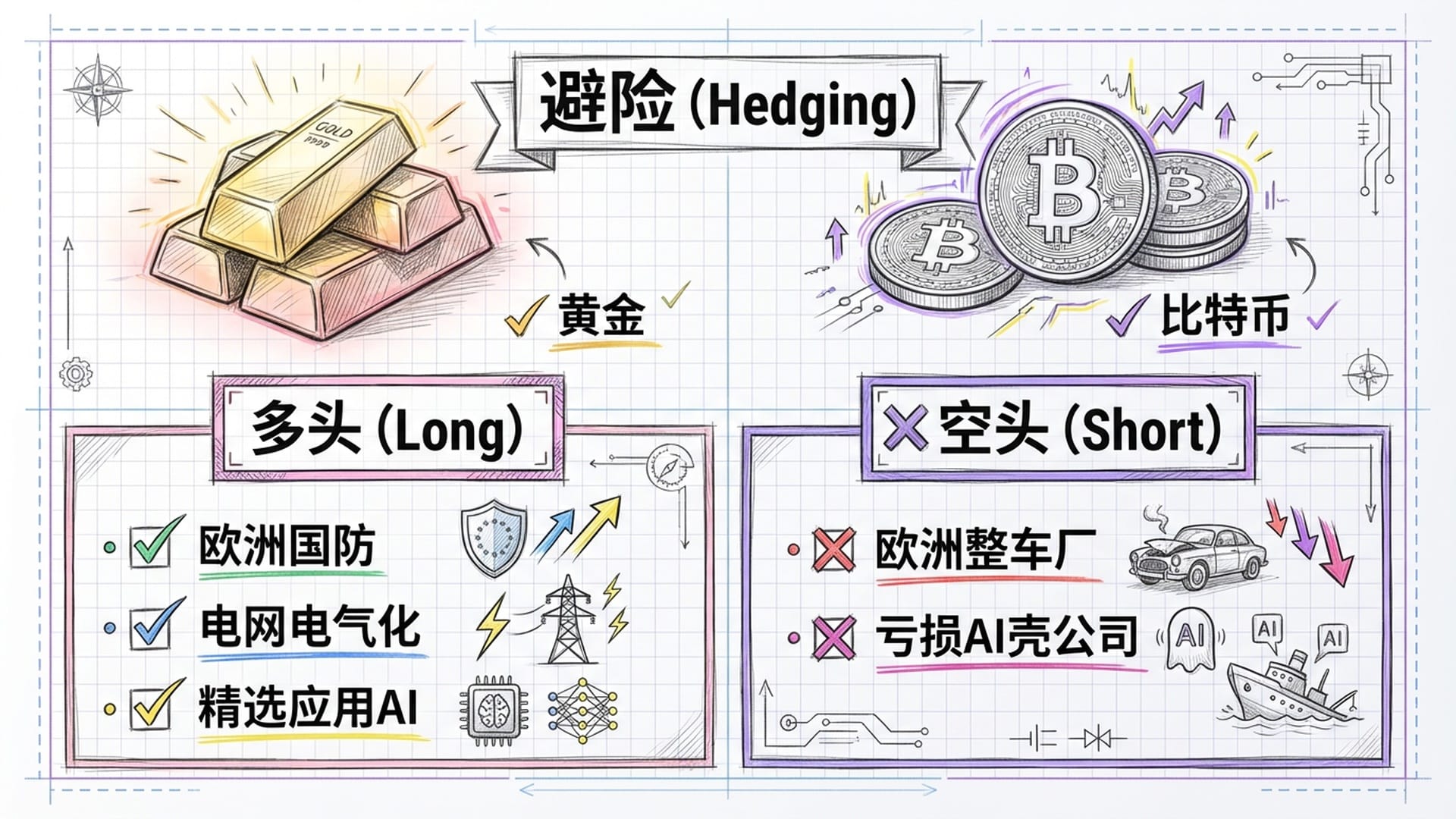

2026投资策略:防守反击与硬资产配置

基于上述分析,我们对2026年的投资策略提出以下建议:

做多“战略主权”板块

- 欧洲国防:超配。莱茵金属、萨博、亨索尔特等公司是结构性重整军备的主要受益者。即使未来和平谈判带来短期股价波动,都应视为买入机会,长期趋势向上。

- 电网与电气化:超配。西门子能源、施耐德电气等。这是在不支付美国科技股高估值的情况下,参与AI繁荣的独特途径,它们掌握着电网的“镐和铲子”。

- 美国应用AI:精选。重点关注客户留存率高、投资回报率经得起考验的软件公司,如Palantir和ServiceNow。规避纯硬件公司可能面临芯片积压的风险。

规避“贸易战受害者”与“不盈利AI壳公司”

- 欧洲汽车OEM厂商:低配。大众、保时捷等。它们在高能源成本、中国电动汽车激烈竞争和报复性关税风险中夹缝求生。“燃油车缓刑期”只是短期创可贴,并非长久之计。

- 不盈利的AI“套壳公司”:任何市销率超过20倍但缺乏正向自由现金流的美国小盘科技股,都需警惕。“深秋寒意”将淘汰这些缺乏核心竞争力的企业。

硬资产对冲:黄金与比特币

- 黄金和比特币:依然是关键的投资组合压舱石。随着美国和德国财政赤字爆炸式增长,以及各国央行容忍更高通胀目标,硬资产是抵御风险的最佳避风港。黄金是对冲地缘政治混乱的工具,而比特币则是对冲货币持续贬值的工具。

总而言之,2026年是“旧世界”反击的一年,但这并非通过虚无缥缈的消费级应用,而是扎扎实实的工业力量。欧洲这艘“船”不仅适航,更是全副武装,准备好应对一切风浪。当美国还在消化其AI过剩产能之际,欧洲在国防和基础设施方面,提供了引人注目且独特的价值主张。

对于聪明的投资者而言,建议将2024至2025年从“不惜一切代价追求增长”策略中获得的收益,轮动一部分到欧洲的国防和电网基础设施中去。同时,保持高额的现金和黄金储备,以应对2026年第一季度可能出现的地缘政治波动。AI叙事仍有空间,但那种随随便便就能赚钱的时代已一去不返。长期被忽视的欧洲“旧船”,如今为前方风暴肆虐的海洋,提供了必要的压舱石。