稳定币:颠覆全球支付的新力量,还是又一个“美丽泡沫”?

设想一下,有一种数字货币,能够跨境支付上亿美元,手续费比发短信还便宜,并且几秒内就能完成。这听起来有点不可思议,对吧?但这正是2025年底全球金融科技领域正在发生的巨变,它正在深刻挑战我们对货币和支付的传统认知。

你可能会立刻想到比特币。然而,我们今天讨论的并非比特币。比特币价格波动剧烈,今天100万,明天可能只剩50万,这种不稳定性使其难以承担日常支付或薪资发放的职责。而我所说的这种新型数字货币,它与美元1:1挂钩,保证你今天获得一个,明天仍然是一个。

我们传统观念中,银行转账意味着排队、手续费,国际汇款更是繁琐且成本高昂。但今天,我们将深入探讨这些“神奇”的数字美元,也就是所谓的“法币储备稳定币”,究竟它们是能颠覆全球支付格局,抑或是资本市场中又一个短暂的泡沫?

传统支付的“隐形”成本

你是否曾思考过,为什么我们在超市刷信用卡购物时,商家需要支付给银行近3%的手续费?这笔费用最终往往会转嫁到消费者身上。

这就像你去餐厅用餐,结账时服务员告诉你,除了餐费,你还需要额外支付一笔“刷卡税”给银行。是不是听起来有些荒谬?

更令人无奈的是跨境支付。在国内进行转账相对便捷,但一旦涉及跨国购物或国际汇款,高昂的手续费和汇率损失简直让人心痛。我曾尝试向国外朋友转账,银行的各种手续费和汇率差让我感觉钱仿佛打了水漂。

所以,为什么我们要探讨这些看似遥远的话题?因为我们所有人,或多或少都被困在一个效率低下、成本高昂的传统支付系统中。而今天我们要聊的稳定币,正是来挑战这个“传统”的。

到2025年底,全球稳定币市场规模已突破3100亿美元。这个数字可能让你没什么概念,但打个比方,它在某些维度的交易量已开始挑战像Visa、Mastercard这样的支付巨头。这不是小打小闹,这是对传统金融蛋糕的直接冲击!

传统支付链路的“雁过拔毛”

我们对传统支付的理解,它是一层又一层的中介环节。你刷卡,数据要经过POS机、收单行、卡组织、发卡行,最终资金才能到达商家账户。每一个环节,都意味着一笔费用。

信用卡手续费通常在1.5%到3.5%之间,看似不高,但如果考虑到沃尔玛、Kroger这类年销售额达数千亿美金的零售巨头,哪怕是1%的费用,也意味着数十亿美元的成本!仅在2024年,美国商家就支付了1870亿美元的信用卡手续费,这笔钱足以建造无数摩天大楼。

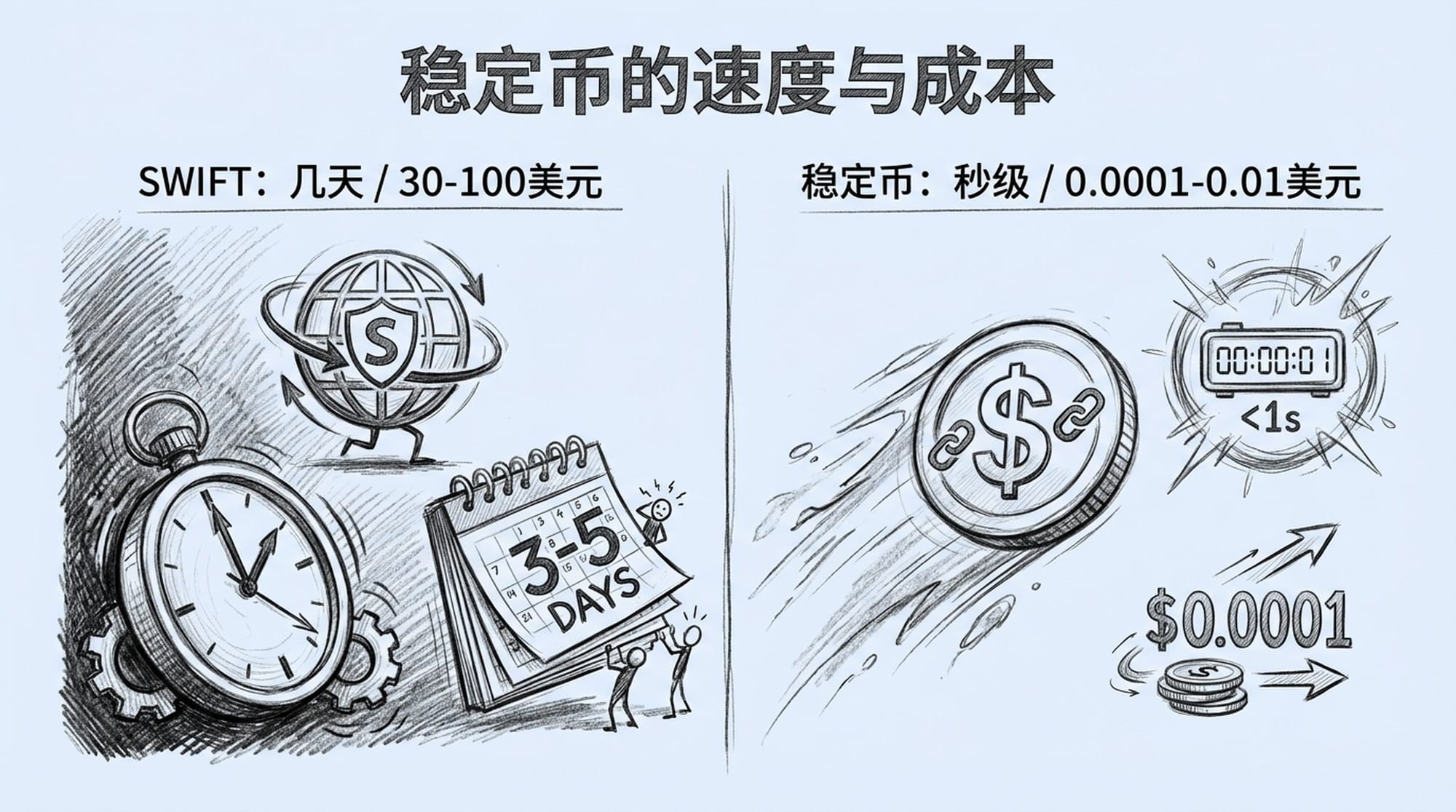

国际汇款更是让人头疼。通过SWIFT系统进行一次转账,手续费在30到100美元之间,且不包含汇率差,往往还需要等待数日。对于国际贸易从业者而言,每次收款都要经历这个过程,简直是“钱在路上,急死英雄汉”。

那么,稳定币真有那么神奇,能做到“零手续费,秒级到账”吗?

答案是:它既是,也不是。

稳定币:技术层面的低成本与现实世界的“便宜午餐”

从技术层面看,稳定币在区块链网络上的传输成本确实微乎其微。在一些高性能的公链,如Solana、Tron上,“网络费”——也就是将交易记录到账本上的成本,可能仅为0.0001到0.01美元。这几乎可以忽略不计。更重要的是,稳定币交易不分工作日、节假日,24小时、365天随时可进行,且能秒级确认。这与信用卡“授权秒到,资金几天后结算”的模式形成鲜明对比。

然而,问题在于普通商家并不会直接与区块链交互。他们需要通过支付服务商。例如,Stripe现在已支持稳定币支付,但它会收取1.5%的手续费。这虽然比信用卡(可能收取2.9%手续费外加0.3美元)低不少,但也并非完全“免费”。此外,法币与稳定币之间的“上/下匝道”过程也存在成本,大约为0.1%到1.5%的手续费,具体取决于你使用的平台。

所以,稳定币并非“免费的午餐”,但它绝对是一顿“便宜很多的午餐”。数据显示,有41%的企业在使用稳定币后,支付成本至少降低了10%。尤其在跨境B2B支付和企业资金管理领域,其效果可谓立竿见影。

想象一下,一家跨国公司,总部在美国,分部遍布日本、欧洲、东南亚。过去,内部资金调拨极其麻烦,需要几天时间,并面临汇率波动和高昂手续费。如今,通过稳定币,可以直接进行内部转账,秒级到账,费用极低,且能24小时操作。这无疑能节省大量的运营和时间成本。

市场主流稳定币及其应用场景

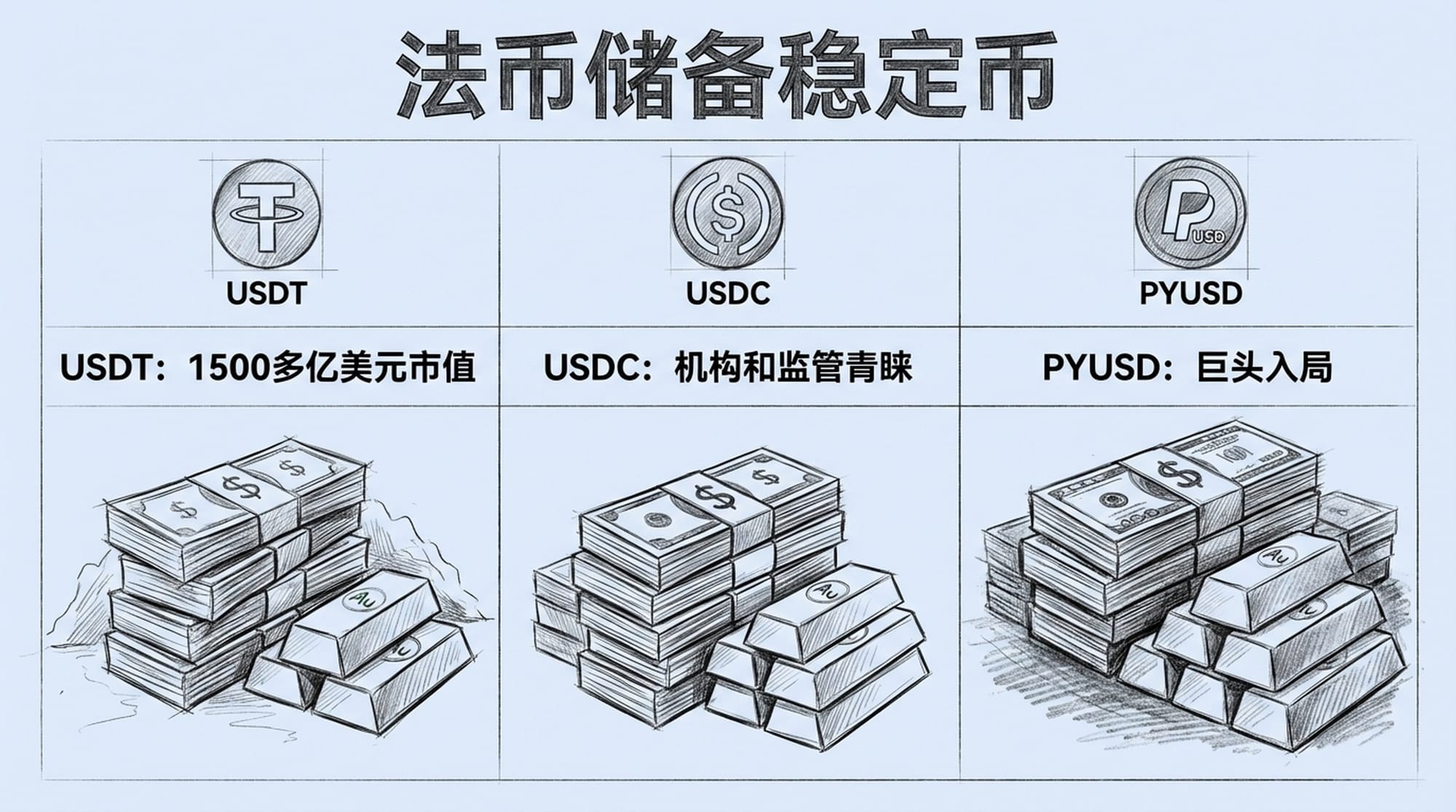

市面上的稳定币种类繁多,但核心仍然是那些“法币储备”的稳定币。所谓“法币储备”,是指发行一个数字美元时,会在银行存入等值的真实美元作为抵押,实现1:1的锚定,从而确保其稳定性。

目前主要的法币储备稳定币包括:

- Tether (USDT):市值超过1500亿美元,是稳定币市场的领导者。它主要用于加密货币交易中的“数字港湾”和新兴市场中的流动性工具。

- USD Coin (USDC):由Circle公司发行,更受机构和监管的青睐。USDC以其透明度高著称,其储备资产主要由短期美债和现金构成,并每月接受第三方审计机构的足额储备证明。Stripe、Visa等巨头都在使用USDC进行支付试点。

- PayPal USD (PYUSD):连支付巨头PayPal也推出了自己的稳定币,这进一步印证了稳定币市场的巨大潜力和未来发展趋势的明确性。

稳定币最主要的四大应用场景包括:

- B2B跨境支付:这是稳定币的“杀手级应用”。贸易公司可以绕过缓慢的银行系统,实现对海外供应商的瞬间支付。

- 企业资金管理:跨国公司能够实现24小时无缝资金调拨,显著提升资金使用效率。

- 跨境汇款:在法币不稳定或银行系统不发达的国家(如委内瑞拉、土耳其),人们可以使用稳定币进行储值,或向家人汇款,其速度和成本远优于传统汇款方式。

- 商家支付:尽管在零售终端普及较慢,但像Shopify这样的电商平台已开始支持商家接受稳定币,这不仅可以规避信用卡拒付风险,还能降低手续费。

零售端普及的挑战与信任基石

有人可能会问,如果沃尔玛改用稳定币支付,是不是就能利润翻倍了?理论上,沃尔玛的净利润率可能在1%到2%之间,如果能省下2%的信用卡手续费,利润似乎确实能翻倍。

然而,现实并非如此简单。刷信用卡的用户享受到积分返现、航空里程等福利,这些福利的成本最终源于银行和卡组织从商家处收取的手续费。如果商家完全弃用信用卡,只接受稳定币,那么消费者的这些福利将不复存在,他们为何要选择稳定币呢?

因此,零售商若要推广稳定币支付,可能需要将节省下来的1%或2%的手续费,以折扣形式返还给消费者。这样一来,虽然利润“翻倍”略显乐观,但显著提升支付效率和优化成本是肯定的。

稳定币的核心信任基础在于其真实储备。这意味着发行的数字美元,必须有等值的真实美元作为抵押。

- USDC在这方面表现出色,其储备由贝莱德(BlackRock)等顶级资管公司管理,主要投资于短期美债和现金,并每月由德勤进行审计,确保了完全储备的透明度。

- **Tether (USDT)**的历史储备透明度曾有争议,虽然现在多数储备也是美债和现金,但其储备构成更为复杂,还包括比特币、黄金及其他投资。虽然USDT声称“超额储备”,但其审计报告的细致程度不如USDC。

稳定币普及的门槛与全球监管态势

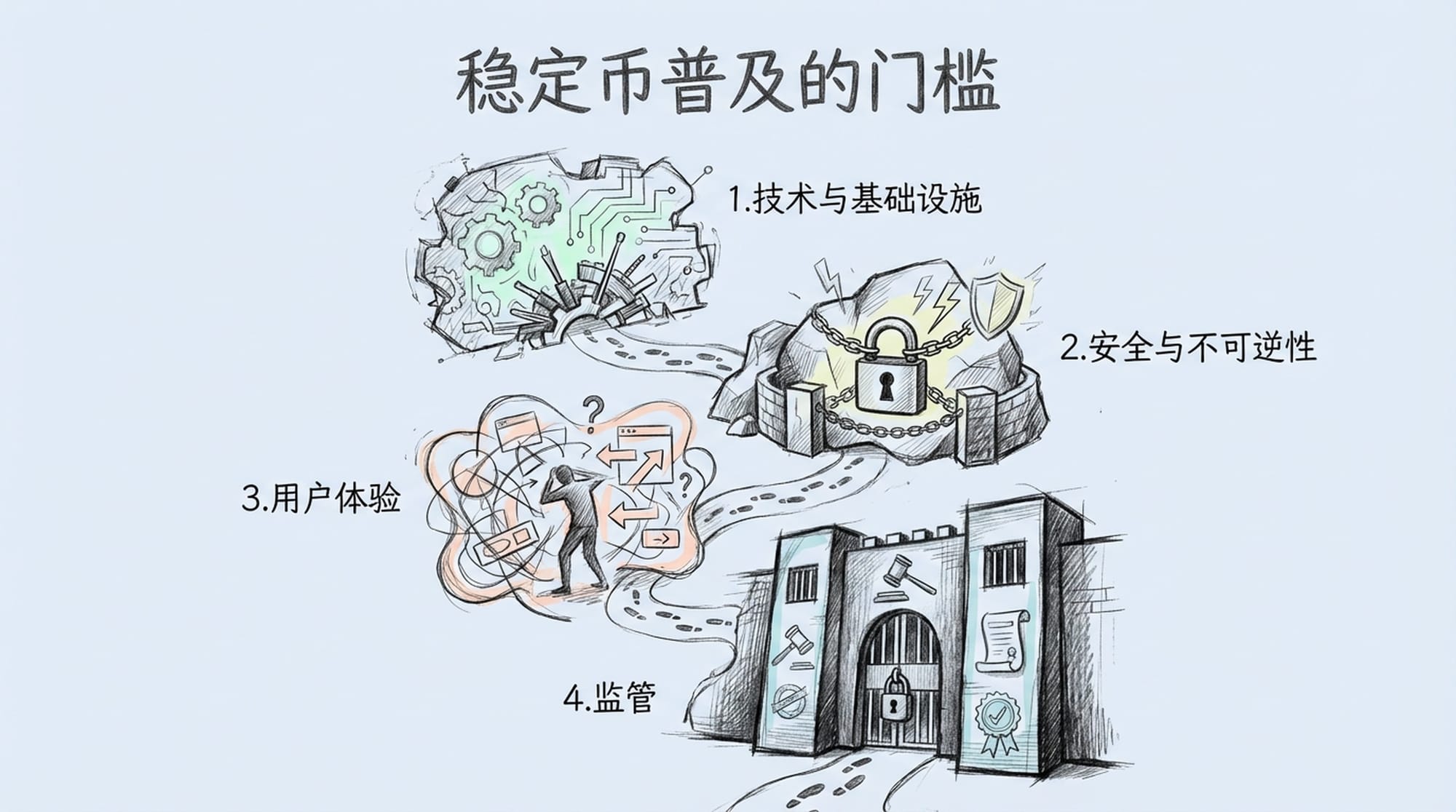

那么,如此优秀的技术,为何尚未普及到我们家楼下的咖啡店呢?这背后存在诸多门槛:

- 技术与基础设施:大型公司现有的ERP系统(如SAP、Oracle)并非为区块链设计,将稳定币支付无缝整合需要大量中间件开发,耗时耗力。

- 安全与不可逆性:稳定币交易一旦发生就是不可逆转的。这对商家而言是优势(无拒付风险),但对消费者来说,一旦输错地址或遭遇骗子,资金将无法追回,这对习惯了“消费者保护”的用户来说是巨大的心理障碍。此外,尽管稳定币本身安全,但钱包和交易所被盗事件仍时有发生。

- 用户体验:管理私钥和助记词这类操作对普通用户来说宛如噩梦。尽管“智能钱包”正在改善,但与信用卡“嘀”一下或手机“刷”一下的便捷体验仍有差距。

- 监管:这是最大的变数。

- 美国:2025年通过的《GENIUS法案》将支付稳定币定义为“非证券类”,要求1:1足额储备且不得进行高风险投资。此举为传统金融机构入场提供了“定心丸”。

- 欧洲:欧洲央行则更为谨慎,尽管推出了《MiCA监管法案》对稳定币进行牌照管理,但担忧美元支持的稳定币会削弱欧元的地位和货币主权,陷入“拥抱创新却又怕被美元‘殖民’”的困境。

- 全球反洗钱组织FATF:规定所有加密货币交易所和钱包服务商,对于一定金额以上的交易,必须执行“旅行规则”,即记录并共享发送方和接收方信息。这在去中心化的区块链网络上实现复杂性极高。

重新定义金钱与支付的未来

综上所述,稳定币并非万能药,也不是那种完全零成本、零风险的乌托邦。它确实带来了革命性的效率提升和成本节约,特别是在跨境B2B支付这些“幕后”领域。它能让国际贸易的资金流转更快、更便宜,让企业的资金管理更灵活。

然而,要它完全取代我们口袋里的信用卡,让咖啡店都贴上“接受USDC”的标志,还需要时间,需要更成熟的技术,更友好的用户体验,以及全球范围内的协同监管。

稳定币正在从我们看不到的角落,一步步重塑全球的商业骨架。它不会一夜之间取代Visa和Mastercard,但它正在改变我们对金钱和支付的认知。

下一次,当你再听到有人谈论稳定币、数字货币,你将不再觉得那只是科幻故事。这不仅仅是科技与金融的融合,更是一种新的效率、新的模式,正逐步渗透到世界的底层,改变着我们的认知。