一颗曾被寄予“永恒之爱”与稳健投资厚望的钻石,如今在二手市场的回收价竟不及一顿体面晚餐的费用,这听起来是否有些匪夷所思?前段时间,一则消息震惊了整个互联网:一位消费者耗资14万元购买的钻石项链,在回收时竟然只得到了200元的报价。这个数字令人难以置信,也引发了广泛的讨论:这究竟是**“智商税”**,还是预示着一场行业巨变?

坦白说,这绝非个例,而是全球钻石产业深层次危机的冰山一角。它清晰地表明,我们曾经深信不疑的**“永恒象征”和中产阶级财富的“压舱石”——钻石,正在经历一场前所未有的价值重塑**,甚至可以称之为一场**“去金融化”**的过程。

钻石的零售价与其“内含价值”之间存在一道巨大的裂痕。长期以来,钻石高高在上的价格,建立在“稀缺性叙事”和“营销神话”这两根看似坚实,实则脆弱的支柱之上。

然而,随着人工培育钻石(LGD)技术的突飞猛进,全球宏观经济环境的变迁,以及消费者观念的根本性转变,这两根支柱正在轰然倒塌。

本文将从四个核心维度,深入剖析这场钻石行业的**“价格雪崩”**:

一、 供给端变革:中国河南终结“自然稀缺性”

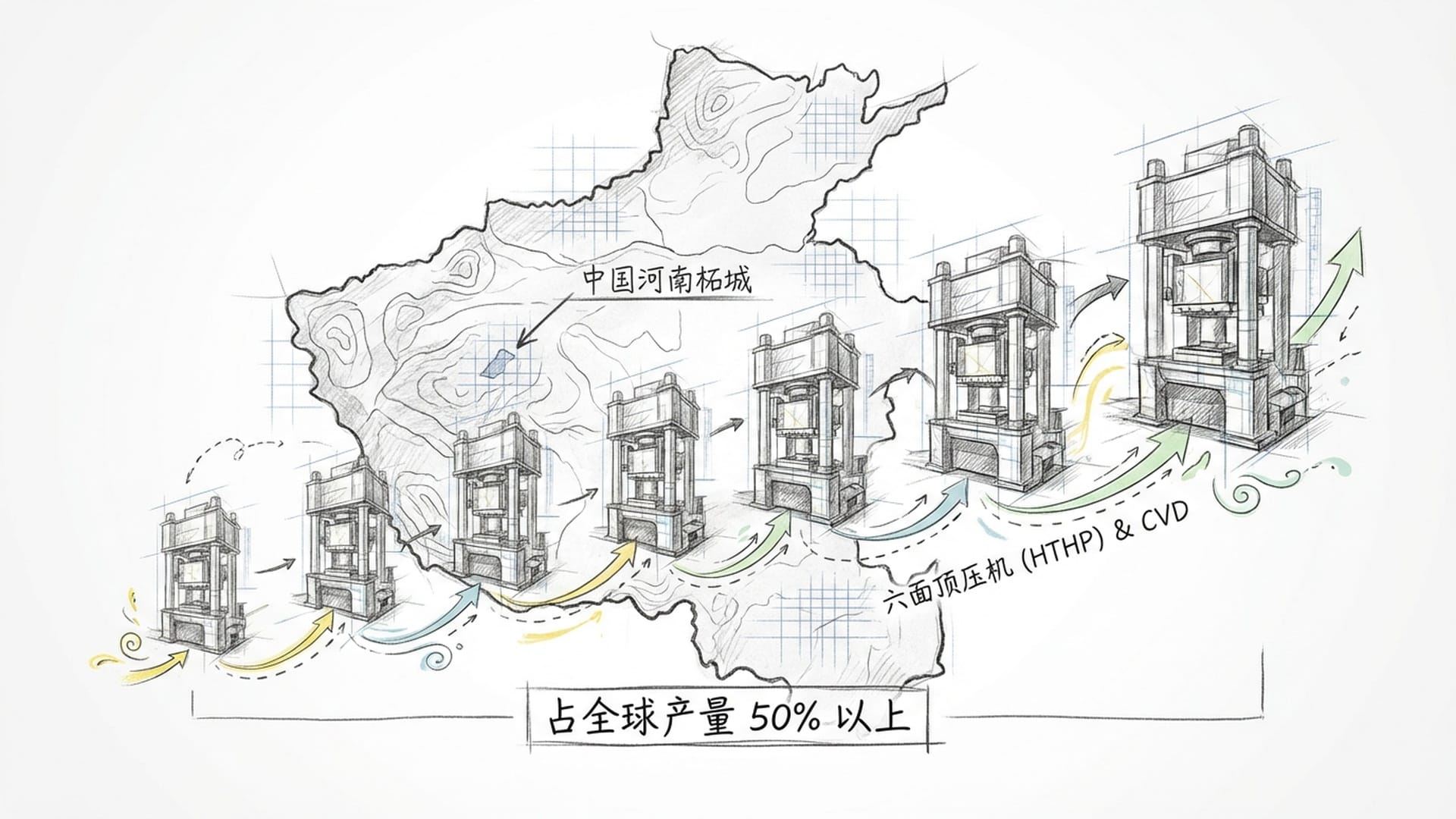

你或许想不到,这场钻石革命的核心地带,竟然位于中国河南。河南,这个曾经的传统农业大省,如今已悄然崛起为全球人工培育钻石的超级工厂,其工业化产能彻底颠覆了钻石所谓的**“自然稀缺性”**。

当实验室能够在短短一周内,以极低的成本**“生长”**出与天然钻石几无二致的完美晶体时,天然钻石引以为傲的定价权体系又将如何维系?

河南省商丘市柘城县,这个曾经的农业县,如今被誉为**“中国钻石之都”。数据显示,河南的人工培育钻石产量已占据中国总产量的80%以上**,甚至在全球总产量中也G高达一半左右。这一产业奇迹并非偶然,它植根于中国在**“超硬材料”领域长达数十年的技术积累,尤其是“六面顶压机”**技术的成熟。

目前,培育钻石主要采用两种技术路径:

- HPHT (高温高压法):这是中国河南企业的核心优势。通过巨大的六面顶压机模拟地壳深处的高温高压环境,将石墨转化为金刚石。这种方法生产效率极高,成本极低,且能批量制造出高品质的钻石。

- CVD (化学气相沉积法):通过在真空腔体中注入含碳气体,使碳原子一层层沉积在晶种上。

河南企业最成功之处在于将六面顶压机技术规模化,彻底将钻石的生产从**“地质奇迹”转变为“工业制造”。根据行业数据,目前河南每克拉培育钻石的生产成本已降至100元人民币以下**,部分小颗粒甚至低至几十元。这种指数级下降的边际成本,直接击穿了天然钻石维系了一个世纪的价格体系。

中国制造业最擅长的就是将高科技产品“白菜价”化。这种巨大的产能释放和成本优势,导致培育钻石出厂价断崖式下跌,更是通过替代效应,严重冲击了天然钻石的市场心理价位。

二、 流通端困境:“零售溢价”的剥离与“流动性陷阱”

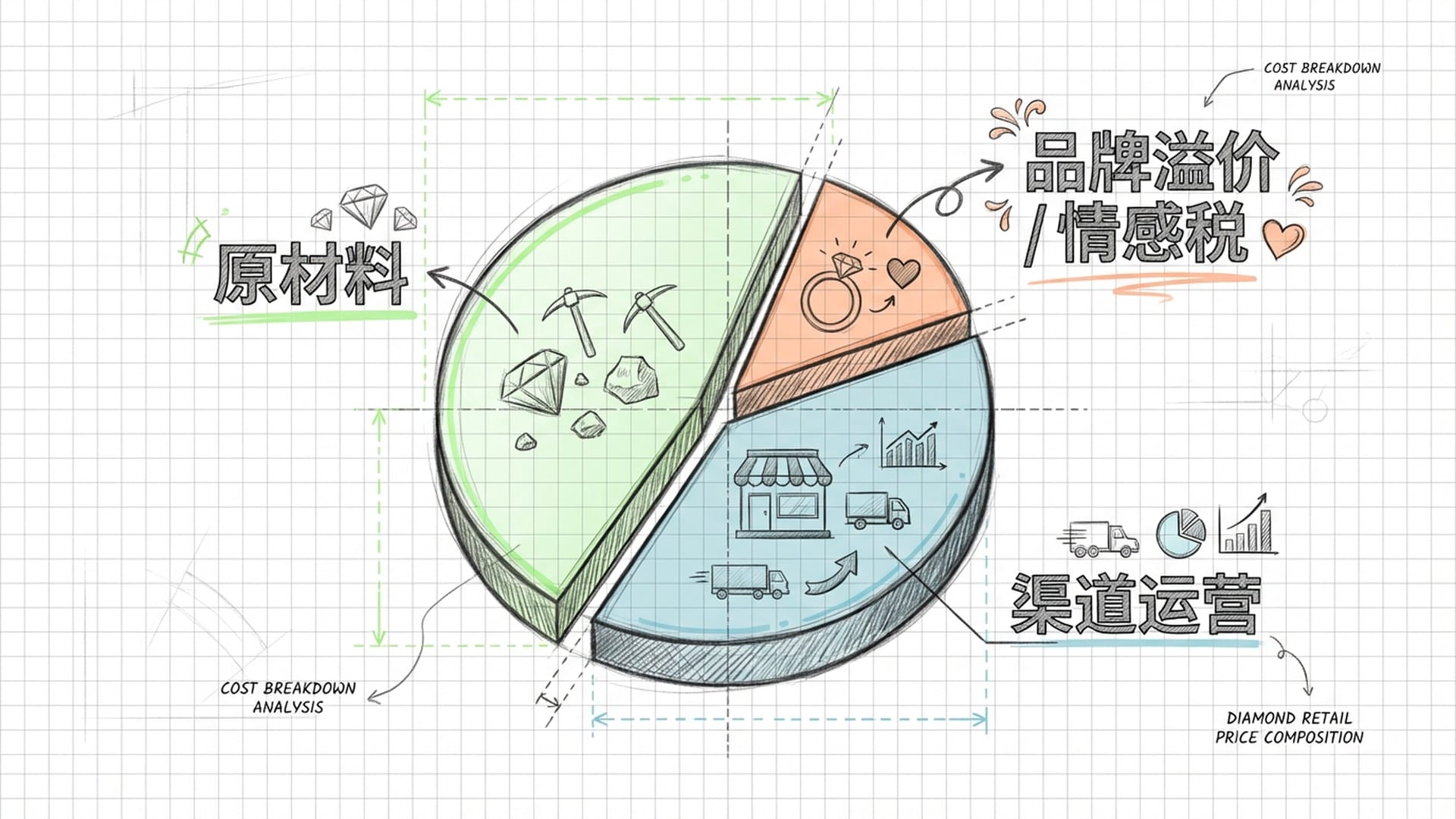

你那曾花费14万元购买的钻石项链,其高昂价格中,超过95%都是品牌溢价、渠道运营和营销费用。这些“虚高”的成本,在二手市场几乎分文不值。回收商只会看重其托底的贵金属重量,而对于钻石本身,往往会给出一个令人咋舌的**“白菜价”**。

让我们对这14万元的零售价进行一次**“法医学”**般的拆解:

- 原材料成本:仅占10%到15%。如果你的项链镶嵌的是碎钻,或主石品质一般,其真实材料成本低得超乎想象。特别是碎钻,在培育钻石技术普及后,批发成本可能每克拉仅几十元人民币。你以为的**“高品质”**,在工业化生产面前早已不再昂贵。

- 品牌溢价与“情感税”:这是最大部分,占40%到50%。品牌通过如DR钻戒**“一生只送一人”的情感叙事,成功构建了巨大的无形资产。你所支付的高价,大部分是在购买这种“排他性承诺”和“身份认同”。然而,这种情感价值具有“不可转移性”。在二手市场,回收商绝不会为你的“爱情故事”**买单,他们只计算钻石的物理价值。

- 渠道和运营成本:约占30%到40%。高端商场的租金、精装修店铺的折旧、销售人员的高额提成、以及品牌庞大的广告投放费用,这一切都最终分摊到每一件首饰的售价中。当你刷卡购买时,实际上也在为商场的租金和品牌的广告买单。

理解了零售价的构成,再来看二手市场的**“流动性陷阱”便豁然开朗。与黄金不同,钻石缺乏标准化流动性。黄金在全球范围内有透明的现货价格,买卖价差极小。但钻石是非同质化资产,每一颗都需要独立的4C分级(重量、颜色、净度、切工)**,导致交易摩擦成本极高。

在回收环节,这些摩擦成本转化为巨大的折价:

- 鉴定折损:即使有GIA证书,回收商为规避套牌、受损等风险,通常会按**“最坏情况”**估值,大幅压低价格。

- 重切风险:二手钻石可能需要重新打磨修复磨损或适应新潮流,导致重量损失。

- 碎钻价值几乎“归零”:你项链上镶嵌的许多碎钻,回收商通常不愿回收。因为将其拆解、清洗、分级的人工成本,可能远高于直接购买全新培育碎钻的批发价。所以,他们往往只回收贵金属托底,将碎钻视为**“废料”**。

- 人工培育钻石的“污染效应”:培育钻石的普及给天然钻石二手市场带来致命一击。普通典当行和回收店缺乏专业设备区分天然钻和高品质培育钻,为对冲风险,他们会无差别、大幅度压低所有二手钻石的收购价格,形成**“劣币驱逐良币”**效应,使二手钻石流动性几乎枯竭。

三、 需求端萎缩:中国消费者观念的巨变与“消费降级”

在供给端无限膨胀的同时,需求端却经历了断崖式萎缩。中国,作为全球第二大钻石消费市场,其社会结构和消费观念的巨变,是导致钻石市场寒冬的关键因素。

还记得那句经典的广告语吗?“A Diamond is Forever”(钻石恒久远,一颗永流传),这曾被誉为20世纪最成功的营销骗局,它成功地将钻石与婚姻制度深度绑定。然而,这条纽带在中国,正在面临解体。

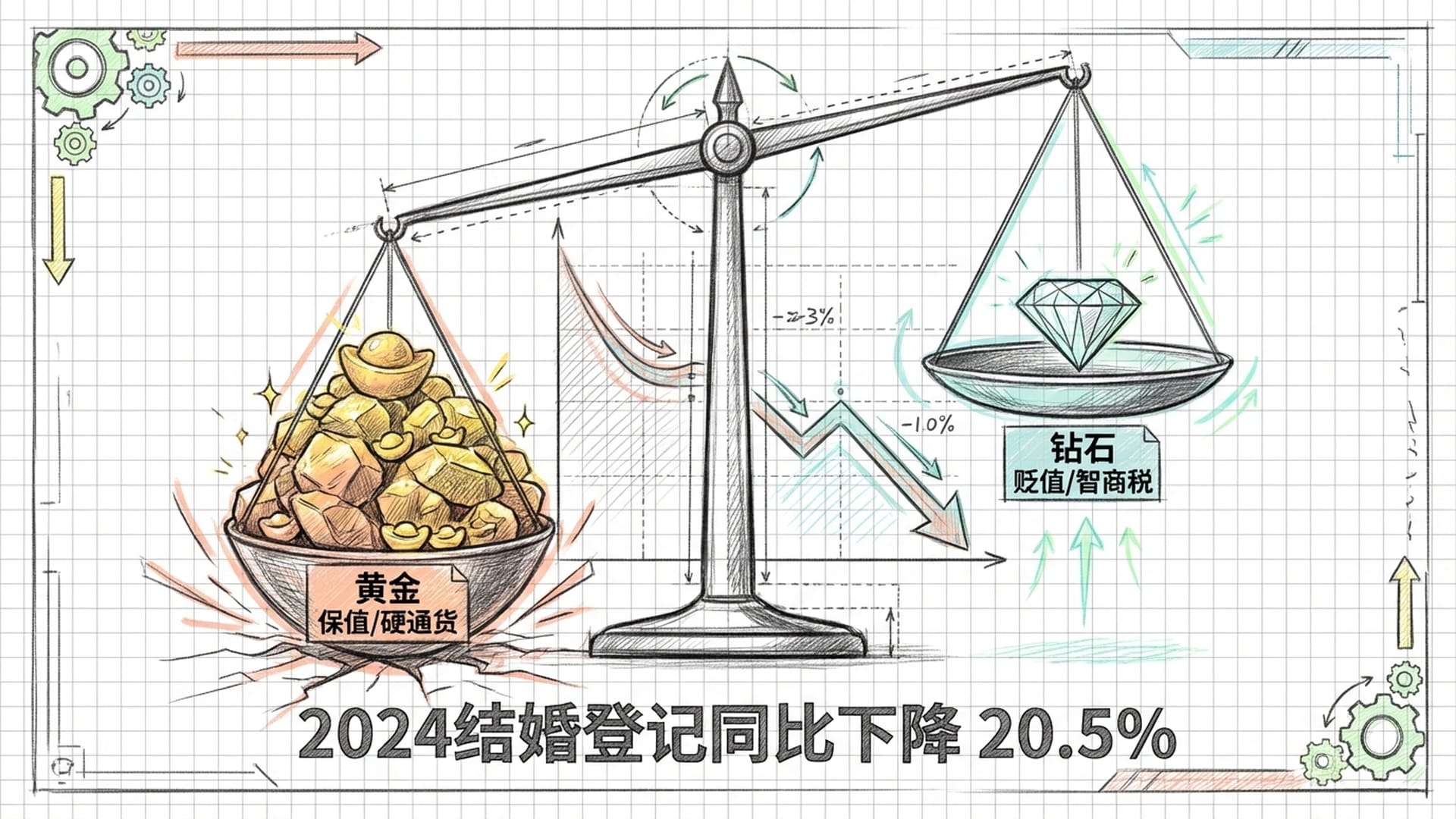

- 结婚率创新低:2024年,中国的结婚登记对数降至610.6万对,创1980年以来最低记录,同比下降20.5%。婚姻是钻石消费的第一大场景,结婚率的腰斩直接导致钻石刚性需求的崩塌。

- 仪式感被剥离:年轻一代“Z世代”开始摒弃西式钻石婚戒,转而回归中式**“三金”(金戒指、金项链、金手镯)。黄金不仅具有传统文化寓意,更重要的是其“保值”属性**。

在经济下行周期和青年就业压力的背景下,中国消费者变得极度务实。社交媒体上,钻石被广泛贴上**“智商税”的标签。相比之下,黄金已成为新的“金融信仰”,年轻人流行“攒金豆”**作为理财手段。

在不确定的经济环境中,资产的“流动性”成为最重要的考量。黄金可以随时变现,回收价格透明且买卖价差极小;而钻石首饰一旦离柜,价值马上下跌80%以上,且变现渠道极其有限。

DR钻戒的案例尤具代表性,其“男士一生仅能定制一枚”的营销逻辑,在二手市场完全失效。回收商不认可其**“真爱协议”,只看钻石的4C参数。这种“重营销、轻资产”**的品牌模式,在消费者回归理性的浪潮中受损最严重。

四、 金融属性重估:“负资产”与K型分化

在全球经济充满不确定性的今天,黄金取代了钻石,成为大家避险的首选。钻石的**“投资属性”已被证实为伪命题,其二手市场流动性危机,使其彻底沦为一种负资产**。

培育钻石的冲击并非唯一原因,天然钻石市场自身也深陷泥潭。戴比尔斯集团曾构建的单极霸权体系正在瓦解,市场正经历痛苦的结构性调整。面对需求萎缩,戴比尔斯被迫多次下调原钻价格并大幅削减产量。

过去,天然钻石和培育钻石之间存在巨大的价格鸿沟。但随着培育钻石价格跌至**“白菜价”,两者价差扩大到荒谬程度(天然钻5万,培育钻可能只需500)。这种巨大价差反而让消费者质疑天然钻溢价的合理性。印度苏拉特作为全球最大的钻石切磨中心,正面临严重库存积压**,许多工厂被迫停工或转向加工培育钻石,进一步削弱了天然钻石供应链的稳定性。

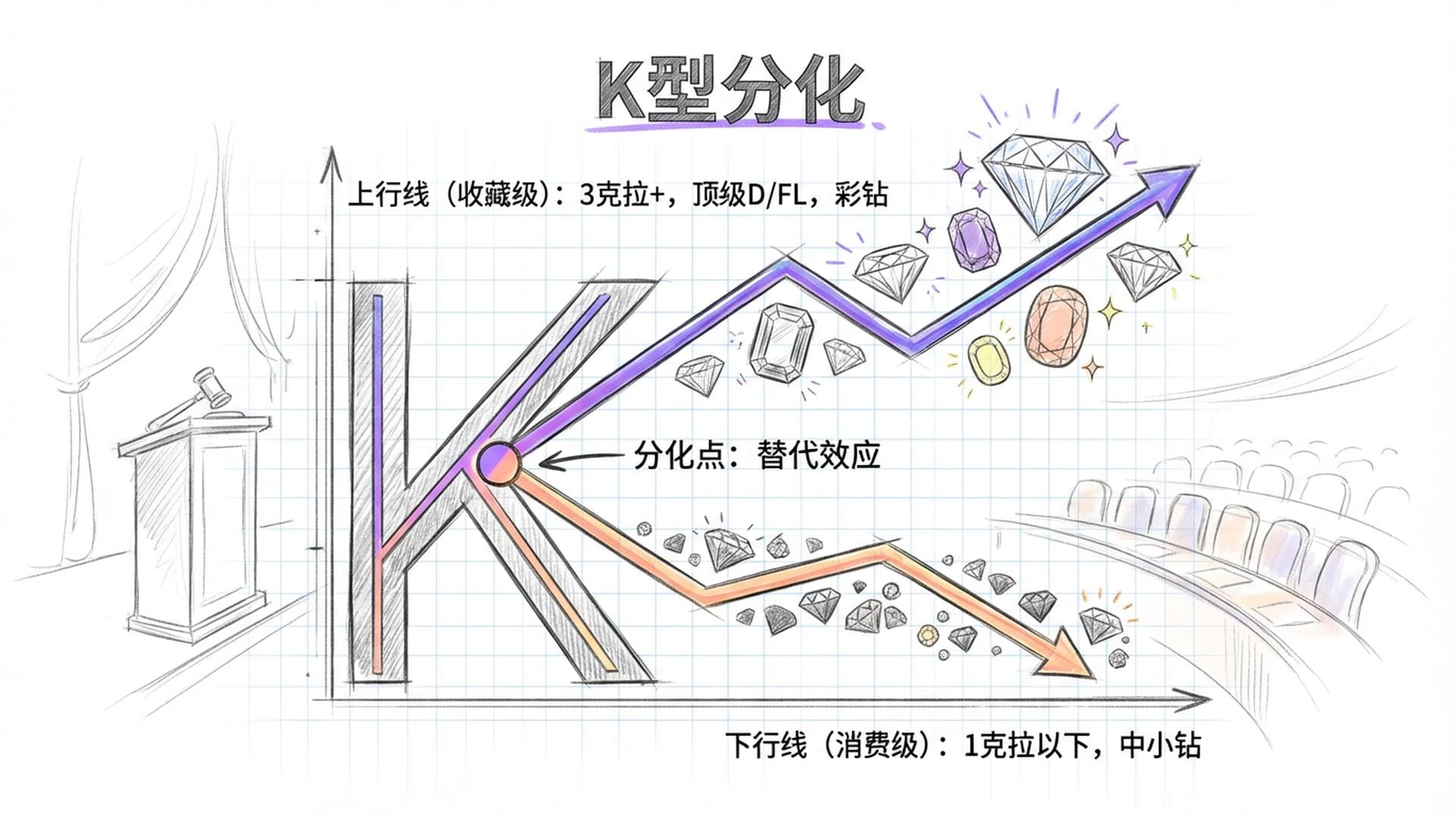

然而,并非所有天然钻石都在贬值。市场正呈现极端的“K型”分化:

- 消费级钻石:已进入崩盘区。如1克拉以下、普通品质的天然钻石,受培育钻石替代效应影响最大。它们既无稀缺性也无投资价值,正在迅速沦为**“时尚快消品”**。前述14万元的项链,极大概率属于此类别。

- 收藏级钻石:是避险区。如3克拉以上、顶级颜色净度以及稀有彩钻。这些钻石在自然界储量极低,培育技术难以完美复制其特征,因此价格依然坚挺,甚至逆势上涨。富裕阶层将其作为艺术品般的另类资产进行配置。

钻石的未来:从“奢侈品皇冠”到“工业牙齿”

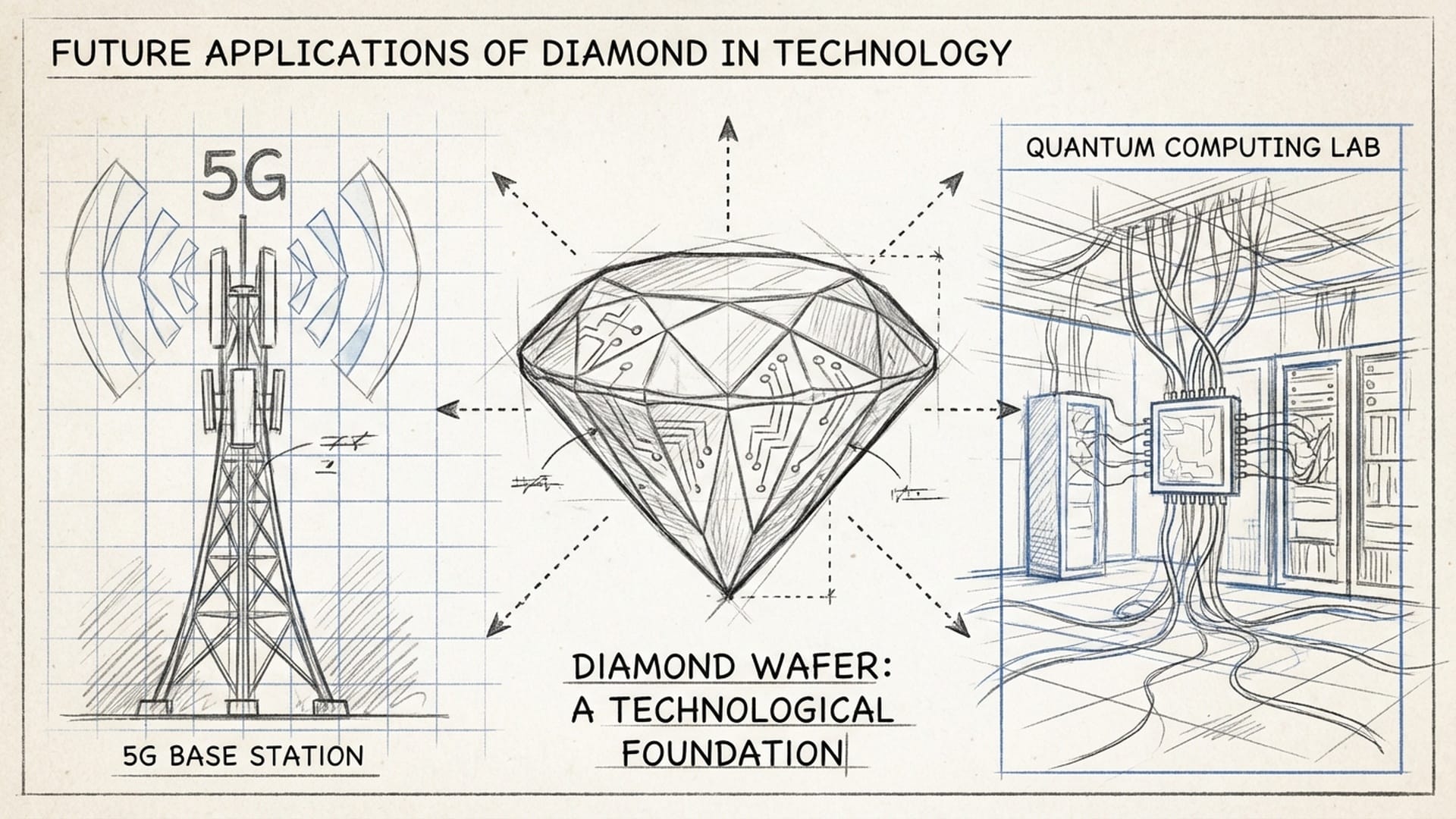

所以,钻石产业的未来,根本不在珠宝店,而在于高科技实验室。随着河南产能的爆发和价格触底,钻石正在回归其物理本质——成为一种终极半导体材料。

金刚石(钻石)拥有自然界最高的热导率(铜的5倍),极宽的禁带宽度和极高的电子迁移率,是制造高功率、高频电子器件的理想材料,被称为**“终极半导体”。随着AI算力芯片和5G基站功率密度的增加,散热成为瓶颈。目前,廉价的河南培育钻石板材正被用于制造高性能散热片**。此外,金刚石中的氮-空位(NV)色心是实现室温量子计算的关键载体。

面对珠宝市场的红海竞争,中国龙头企业如黄河旋风、力量钻石已明确了战略转型方向,大幅增加研发投入,布局功能性金刚石领域,将其广泛应用于光伏切割、半导体抛光等。它们还在研发金刚石晶圆,抢占下一代半导体竞争制高点。

这种转型意味着钻石将从“奢侈品皇冠上的明珠”转变为“工业皇冠上的牙齿”。对于那些“14万变200元”的消费者来说,这或许是一个残酷的安慰:你手中的钻石不再是永恒的爱情信物,但它很可能会成为未来量子计算机的一部分。

结语:给消费者和行业的启示

“14万钻石项链回收仅值200元”的案例,是全球钻石产业旧秩序崩塌的墓志铭。它揭示了在技术祛魅(培育钻石的崛起)、经济周期(全球消费降级)以及文化变迁(婚姻观念改变)三重打击下,普通商业钻石已彻底失去了其作为资产的**“价值锚”**。

对我们消费者来说,这背后有几点实实在在的启示:

- “去魅”:认清钻石首饰的本质,它只是“消费品”,而非“投资品”。购买时应更多关注其装饰和情感表达价值,而非保值增值预期。

- “避坑”:警惕高溢价品牌的情感营销,理解零售价与回收价之间巨大鸿沟——这是其商业模式的必然结果。

- “替代”:若追求性价比,培育钻石是极佳选择;若追求资产保值,黄金仍是当下最优解。

对于整个产业而言,全球钻石产业未来的分化将加速。天然钻石将退守超高端小众市场,服务于极少数富裕人群。而培育钻石,将凭借中国制造的强大能力,彻底普及化、工业化,最终成为支撑人类科技进步的基础材料。

这场从**“虚幻价值”到“实体应用”的回归,虽然伴随着阵痛,但这,也是产业发展的历史必然**。