朋友们,这听起来是不是非常荒诞?但如果我告诉你,这,就是我们刚刚过去的二零二五年,中国芯片产业真实发生的故事。这不仅仅是一个故事,它还是一个全球贸易格局被撕裂,又重新缝补的残酷现实。

你们可能觉得,芯片这东西,不就是那些高精尖的玩意儿吗?比如五纳米、三纳米,离我们普通人很远。但今天,我要跟你聊的恰恰不是那些顶级的算力芯片,而是那些我们每天都在用的、看不见、摸不着,但却无处不在的“老家伙”——成熟制程芯片。

为什么聊这个呢?因为这不就是我们大多数人的生活写照吗?我们可能不是那个“最先进”的,不是那个“最闪耀的”,但我们绝对是那个“量大管饱”,那个“无处不在”,甚至说,那个“谁也离不开”的。

咱们今天就来盘盘,这个被称为“世界工厂”的中国,它的芯片,在如此严峻的外部环境下,是怎么逆袭的?这背后到底藏着什么不为人知的秘密?它又是如何在全球供应链里,悄悄地给自己挖出了一条**“护城河”**的?

惊人的出口数据与“剪刀差”之谜

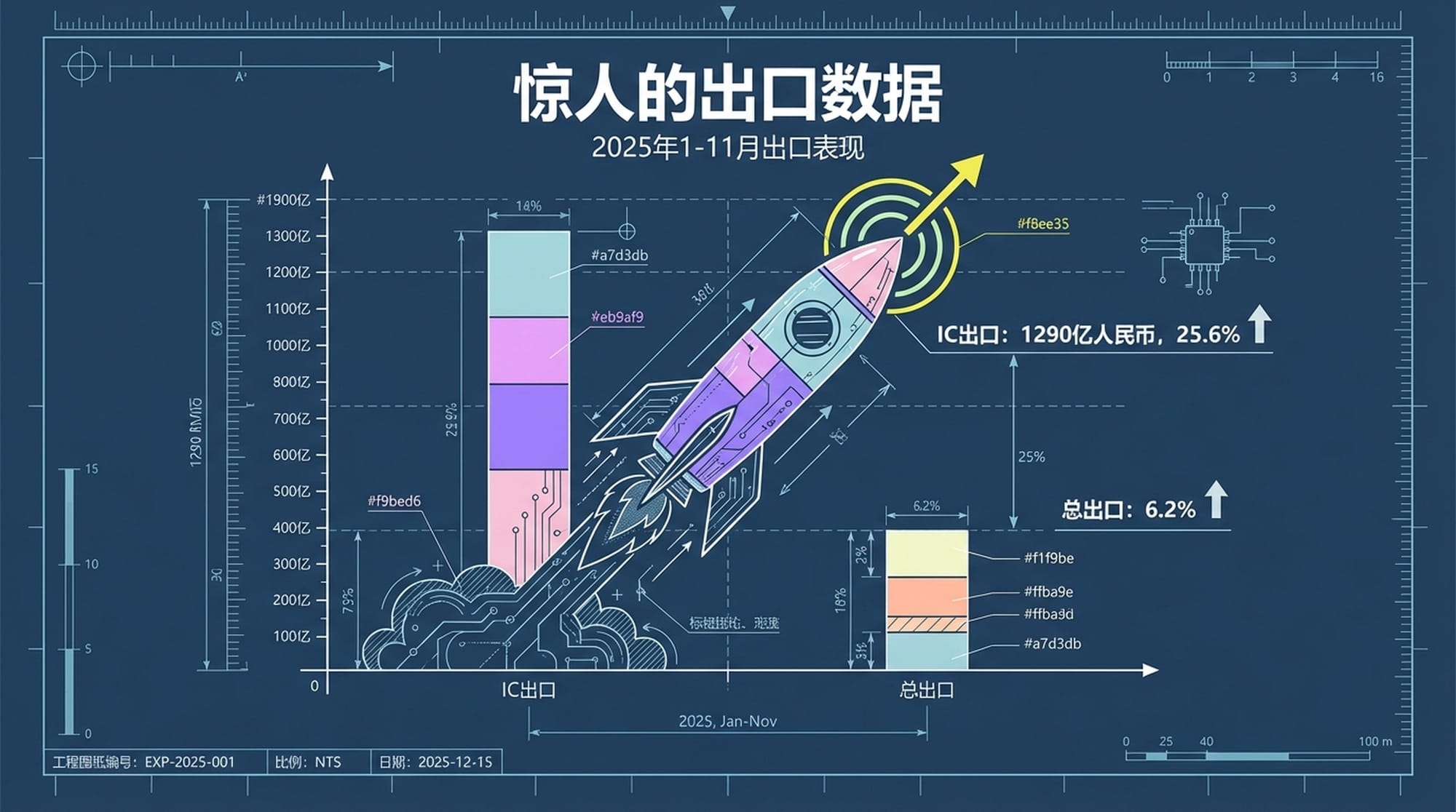

首先,咱们用一组数据,直接炸开这个话题。二零二五年,光是前十一个月,中国集成电路出口总额就干到了一万两千九百亿人民币,换算成美元,那是有一千八百零一亿美元。同比增速是多少?百分之二十五点六! 你琢磨琢磨,这数字是不是有点吓人?要知道,中国整个外贸出口的平均增速才百分之六点二。这芯片,简直是踩了火箭。

更有意思的是,出口数量也增长了百分之十八。你瞧,钱增速百分之二十五点六,比数量增速百分之十八要高一截。 这说明什么?说明我们出口的芯片,已经不是以前那种论斤卖的便宜货了,它的平均单价在往上涨,我们在往更高附加值的方向走,比如汽车芯片、工业控制芯片这些“硬核”的东西。

咱们再拿几个兄弟产业来对比一下。汽车出口,七千六百多亿,也不错,增长了百分之十七点六。手机呢?八千七百多亿,但你仔细看,它的出口额是下降的,数量也在下降!这形成了鲜明的**“剪刀差”**。

这“剪刀差”是什么意思?这事儿,它本身就带点反直觉。你想啊,手机出口量降了,按理说,手机里不就得有芯片吗?芯片出口量也应该跟着降才对啊。结果却是手机出口降,芯片出口暴涨! 这揭示了一个残酷但又真实的逻辑:它反映了全球电子产业链的一次**“乾坤大挪移”**。

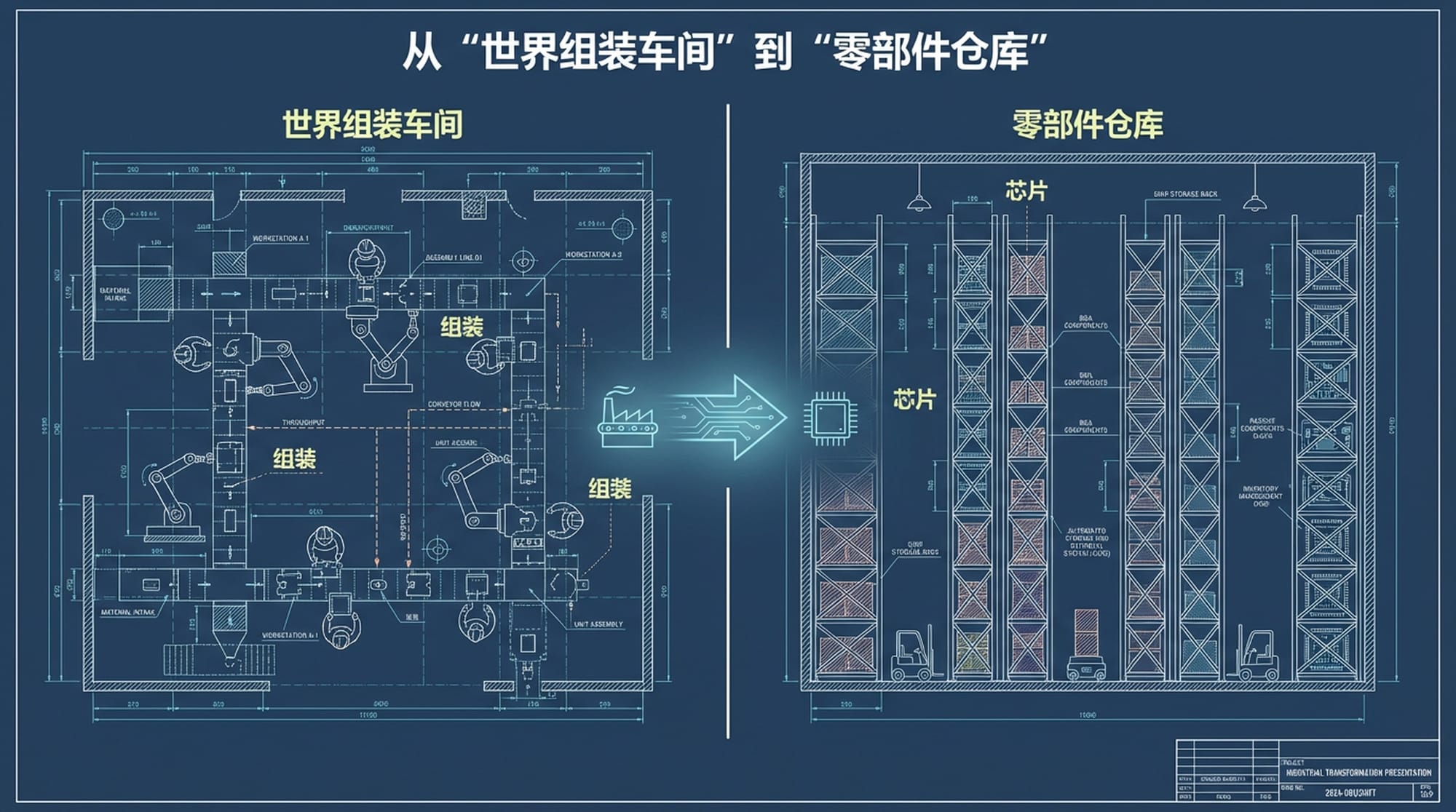

以前,我们是中国组装,然后把手机成品卖出去。现在呢?可能很多品牌把手机组装线搬到越南、印度这些地方去了,所以我们手机成品出口量就下来了。但这些搬出去的工厂,它们造手机的核心零部件——芯片,还是得从中国买!所以你看,我们正在经历一个身份的转变:从一个“世界组装车间”,悄悄地变成了“世界工厂的零部件仓库”。

“你打你的,我打我的”:成熟制程的降维打击

而且,你再看看这个时间点,二零二五年。这个时间点,正是美国对我们各种“卡脖子”搞得最凶的时候。他们限制高端芯片,限制设备,巴不得把我们的半导体产业直接“格式化”。在这种背景下,我们不仅没趴下,还把出口干得这么猛,这背后是不是有点**“你打你的,我打我的”**意思在里面?答案就是——成熟制程的“降维打击”。

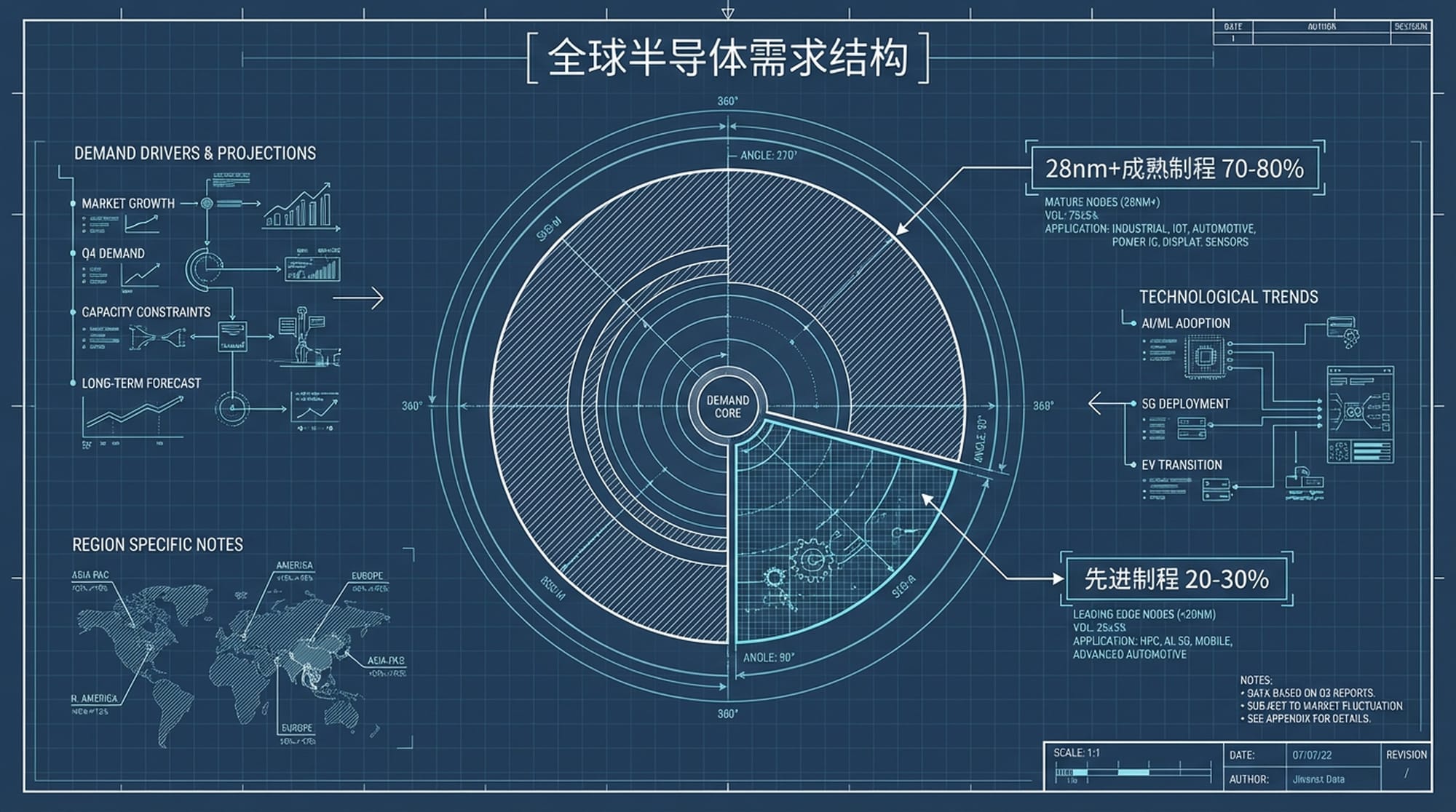

什么叫成熟制程?我们经常听到什么五纳米、七纳米,这些都是最尖端的,用来造人工智能芯片、手机中央处理器。但全球真正需要的大部分芯片,七八成吧,都是二十八纳米以上的“成熟制程”。这些芯片干嘛用?汽车、家电、物联网、工业控制,甚至说军事设备,都离不开它。

媒体的聚光灯老是盯着先进制程和极紫外光刻机,但中国政府和产业界,却敏锐地捕捉到了这个**“被忽略”的战略机遇**。美国他不是不让买极紫外光刻机吗?没关系,成熟制程用的,是深紫外光刻机,这个相对容易搞到手。所以,咱们就撸起袖子,在成熟制程上玩命扩产!

数据是不会骗人的。根据国际机构的报告,到二零二五年底,中国大陆晶圆厂在成熟制程领域的全球产能占比,将超过百分之二十五。你可能觉得百分之二十五不算多,但你再看看更长远的预测:到二零三零年,中国大陆将拥有全球晶圆代工产能的百分之三十! 超越谁?超越台湾地区,成为全球最大的半导体生产基地。

价格战、成本优势与“去中心化”的迂回路线

你可能会想,量大是大了,但质量行不行啊?这会不会跟以前一样,就是低端货倾销啊?当然,这里面确实有一部分是价格战的因素。据行业调研,为了填满这些新增产能,中国晶圆厂向全世界的芯片设计公司,那可是给足了折扣,降价幅度普遍在百分之十到百分之三十之间。

这种“价格战”一打出去,直接就把像联电、格罗方德这些传统大厂的饭碗给抢了不少。甚至说,台湾的力积电,它都扛不住了,被迫宣布转型,不跟咱们在同质化产品上硬抗了。但这不仅仅是**“便宜”那么简单**。麦肯锡的一项研究非常有意思,它指出,在中国大陆建一个晶圆厂的成本,比美国低百分之四十,比台湾也低百分之二十!

那这些芯片都卖到哪儿去了呢?难道美国人一边骂,一边还偷偷买吗?这个答案,恐怕会让你再次觉得有点反直觉。海关数据显示,二零二五年一到十一月,中美贸易总值是下降的,中国对美出口占比还在下滑。这不奇怪,美国一直都在搞“脱钩”,搞关税壁垒,甚至说,美国的政府采购,都限制你买有中国芯片的产品。

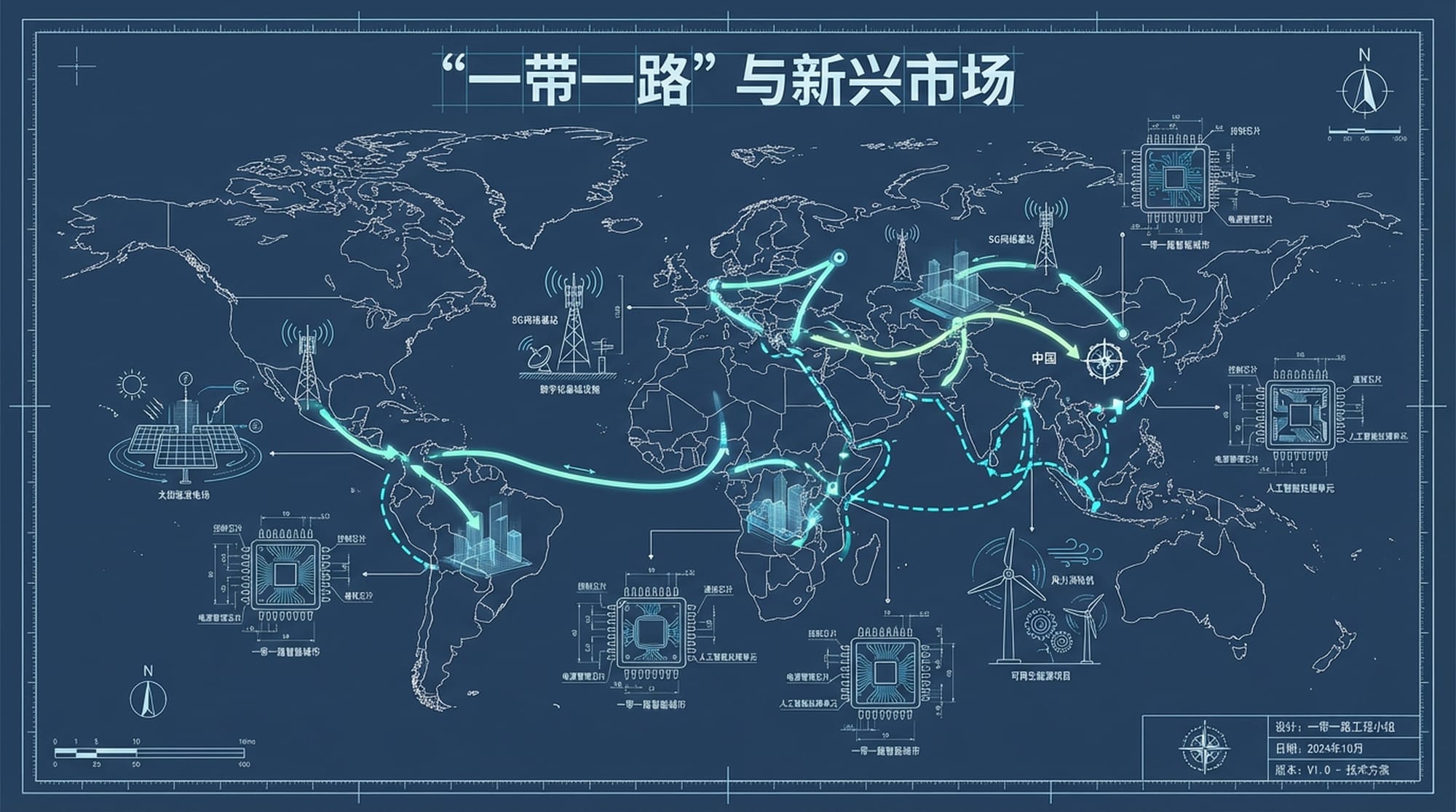

但神奇的地方来了。我们的芯片,并没有因此就没人要了。它只是换了一条路走,走了一条**“去中心化”的迂回路线**。最大的受益者是谁?东盟!东南亚国家,比如越南、马来西亚。它们现在是我们中国的第一大贸易伙伴。这中间,藏着什么猫腻?

此外,“一带一路”沿线国家,也是我们芯片出口的另一个重要方向。这些国家,对价格敏感度高,对那些最尖端的芯片需求度反而没那么高,恰好跟我们成熟制程芯片的定位是完美匹配的。你想想,非洲、拉美、中亚,我们到处搞数字化基础设施建设,修五G基站,搞智慧城市,建光伏电站。这些背后,都离不开大量的控制芯片、电源管理芯片。

那香港呢?它一直是中国集成电路出口的最大单一目的地。你可能会觉得它地位不保了。但事实恰恰相反,香港依然是我们不可替代的“超级连接器”。它作为自由港,物流高效,金融发达,还是全球半导体重要的分销中心。大量芯片经由香港,再分销至全球各地,这就像一个巨大的“中转站”,让我们很难追踪最终用户是谁,但也为中国芯片维持全球流通性,提供了最好的缓冲地带。

全球半导体的“双轨制”与不可或缺的“成瘾性”

所以你看,全球半导体产业,正在形成一个非常有趣的**“双轨制”。一边是台湾,它依然是人工智能时代的价值高地。受益于全球人工智能算力需求的爆发,台湾的出口飙升,尤其是对美国。台积电垄断了三纳米、五纳米这些最先进的制程,是英伟达、超微、苹果这些巨头离不开的独家供应商。它生产的是那些处理海量数据、思考未来的“大脑”**。

另一边,则是我们中国大陆。我们可能没有那些最光鲜的尖端技术,但我们掌握了支撑整个现代工业运转的**“手脚”和“神经”**——汽车的微控制器、工业设备的电源管理芯片、家电里的各种控制器。这些成熟制程的芯片,是你每天都在用的,你可能不觉得它有多么“高科技”,但一旦它断供了,全球的汽车工厂可能就得停摆,你的家电可能就变成一堆废铁。

这种“双轨制”并非相互独立,而是相互依存。虽然先进技术光鲜亮丽,但基础技术却是整个工业社会的基石。离开了成熟制程的支撑,再顶尖的AI芯片也无法施展拳脚。这正是中国芯片产业最强大的生命力所在。

“大基金三期”与“红色供应链”的未来

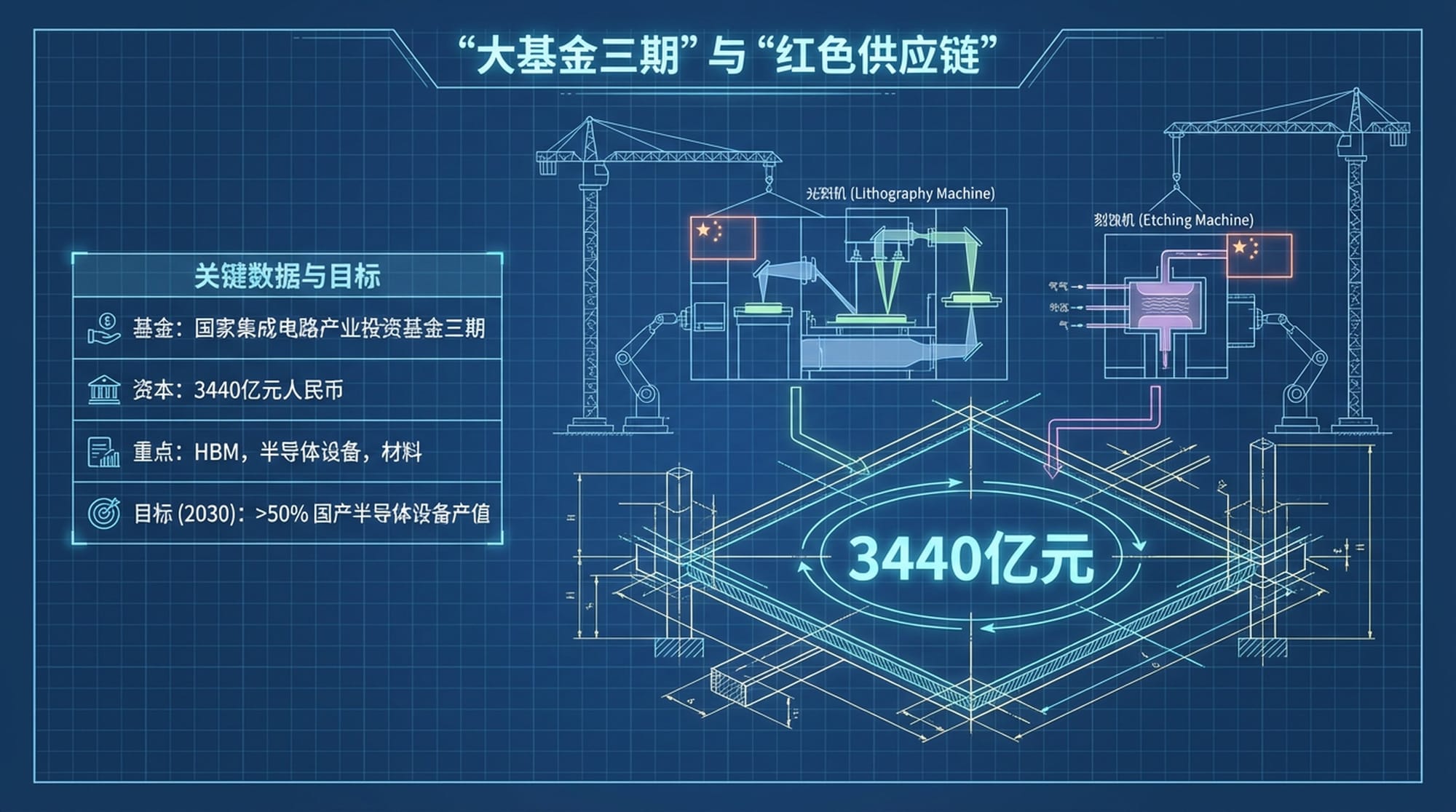

最后,咱们再聊点更深层次,有点**“反人性”的东西。二零二四年国家集成电路产业投资基金三期,就是大家说的大基金三期,注册资本高达三千四百四十亿元人民币。这笔钱,在二零二五年开始密集投资。它的重点是什么?不是要跟美国人比谁的纳米更小,而是要瞄准“卡脖子”的环节**,比如高带宽存储,比如关键的半导体设备和材料。

这笔钱的投入,就是要加速光刻机、刻蚀机这些核心设备的国产化替代。预计到二零三零年,中国半导体设备的国产化率,有望突破百分之五十。什么意思?就是我们要打造一条完全不依赖美国技术的“红色供应链”。这就像什么呢?就像两个人打架,一个人老想着怎么用一套组合拳把你彻底打趴下。另一个人呢,他暂时避开你的锋芒,不跟你正面硬刚。

而是转身去训练自己身体的每一个关节,然后把脚下的根基给扎得牢牢的。等你打累了,发现打不动了,他再慢慢把自己的拳头也练起来。所以,二零二五年的这个出口数据,它不仅仅是一个数字,它是一个信号。它在告诉全世界,尽管我们面临前所未有的围堵,但中国的芯片产业,不仅没有崩溃,反而通过**“换道超车”,通过“市场多元化”**,找到了自己的生存和发展空间。这条自我发现与逆袭之路,才刚刚开始。